Daqui a dez anos, se tudo que está acontecendo nesse exato momento se desenrolar da maneira certa, aquilo que sustenta nossa economia, que tornou possível a existência de nossos fundos de pensão e que é o pilar de nossa civilização, o dinheiro, será irreconhecível. Estamos à beira de uma enorme transformação em uma das maiores e mais duradouras criações da humanidade, uma inimaginável revolução no status quo ao qual estamos acostumados, no qual o dinheiro é emitido e controlado por governos e bancos centrais.

PORQUE ISSO É IMPORTANTE:

As mudanças não têm nada a ver com fintechs, neobanks e aplicativos digitais que tornaram serviços bancários e processos de fundos de pensão um pouco mais fáceis e convenientes. Isso tem a ver com uma disruptura da mesma magnitude do tratado de Bretton Woods que, após a II Guerra Mundial, transformou o dólar americano na moeda global das reservas soberanas. Existem três forças que não podem ser detidas e estão em rota de colisão, com objetivos e fins bem diferentes: i) uma sociedade digital mais assertiva – quem assistiu “The Social Dilemma na Netflix sabe o que isso significa; ii) países e seus estados poderosos; e iii) corporações globais que almejam ser donos e controlar toda nossa existência digital. O cataclisma que vai emergir desse embate, seja para o bem ou para o mal, vai remodelar nosso mundo para sempre.

CONCLUSÃO:

A economia digital que vai emergir dessa pandemia vai demandar moedas digitais. As transformações que levarão a reinvenção do dinheiro já estão em andamento. Quer saber o futuro coletivo dos fundos de pensão? “Follow the money”

Grande abraço,

Eder.

Fonte: “Three Mega-Trends Shaping the Future of Money” escrito por Alex Tapscott.

Novas tecnologias vão te levar seu fundo à versão 1.2, mas não ao fundo de pensão 3.0

Robotic Process Automation ou RPA é uma tecnologia desenhada para automatizar processos de negócios baseados em regras estruturadas e repetitivas, liberando as pessoas para focarem em atividades que agreguem valor ao negócio.

A automação impactará todos os setores e os fundos de pensão não são exceção. Estudo da Gartner (https://gtnr.it/37M5sBc) prevê que ate 2022, 85% das grandes organizações terão desenvolvido alguma forma de RPA. Nas pequenas e medias será apenas uma questão de tempo.

Muita gente confunde transformação digital com a mera digitalização de processos analógicos. RPA é parte de uma mudança mais abrangente pela qual as organizações estão passando em meio à “tempestade perfeita” de novas tecnologias como IA – Inteligência Artificial, ML – Machine Learning, big-data, robótica e IOT – Internet of Things.

A utilização de tecnologias digitais e de todas essas inovações tecnológicas, porém, por si só não é capaz de levar os fundos de pensão a transformação necessária em seu atual modelo de negócios. Conforme venho martelando em meus artigos e posts, distuptura não é fazer mais rápido e melhor aquilo que você fazia antes, disruptura é tornar irrelevante aquilo que era feito antes.

O modelo de negócios baseado em ecossistemas terá impacto em inúmeros aspectos dos fundos de pensão. Na figura abaixo pode-se ter uma ideia do alcance das mudanças.

O modelo de ecossistemas alavancado pela criptoeconomia tem potencial infinito

A chegada dos ativos digitais que se iniciou com criptomoedas tipo Bitcoin e Ethereum e está caminhando a passos largos para os CBDC – Central Banks Digital Currencies, as moedas digitais emitidas pelos governos dos diversos países, deverá transformar o sistema financeiro atual.

Ao acrescentarmos os ativos digitais e todas as demais inovações da criptoeconomia aos ecossistemas da previdência lego, um novo mundo de soluções surgirá para os fundos de pensão.

A figura abaixo é na verdade um slide que apresentei em um curso da ABRAPP sobre Fundos de Pensão 3.0.

Como adaptar o modelo de negócios do seu fundo de pensão à previdência lego?

Voltando ao fondue (início desse artigo), ainda que não tivesse a mínima ideia desse conceito o gerente do supermercado percebeu que, associado ao inverno, existia um “ecossistema gastronômico”, parte de um ecossistema maior de “estilo de vida”.

Então, criou (literalmente) uma plataforma embutindo | integrando todos os produtos que qualquer pessoa precisaria para criar uma experiência gastronômica “à la Suíça Francesa”, em família ou entre amigos. Uma experiência do consumidor muito agradável e satisfatória para mim e sem dúvida alguma para inúmeros outros clientes, que muito provavelmente deu uma bela alavancada nas vendas da loja.

Fazer isso em fundos de pensão é um pouco mais complexo, mas os princípios são exatamente os mesmos. Dada a amplitude e diversidade de ecossistemas, o fundo de pensão pode desempenhar múltiplos papéis. Pode ser o dono da plataforma que vai oferecer todas as soluções ou o orquestrador que vai agregar os produtos e serviços ou o fornecedor de produtos específicos que integrarão uma solução mais ampla.

O tamanho do sucesso vai depender da habilidade dos fundos de pensão adotarem o novo paradigma enquanto os ecossistemas não estiverem congestionados. Em outras palavras, ganharão mais aqueles que perceberem a mudança de paradigma e saírem na frente.

Isso requer liderança, apetite para assumir riscos calculados, habilidade para se mover rapidamente, capacidade para construir parcerias dentro e fora do segmento de previdência e seguros e forte capacitação tecnológica.

O fundo de pensão que decidir abraçar a previdência lego ao invés de ser alvo preferencial de disruptura do atual modelo de negócios, precisará adotar uma estratégia que permita avançar em duas frentes paralelas. A primeira focada na operação atual, otimizando o modelo de negócios corrente, retendo e aumentando a atual base de clientes. A segunda, focada em inovações, usando uma plataforma de tecnologia digital baseada em nuvem, com capacidade avançada de análise de big-data e integração de serviços de terceiros via APIs.

O mais importante, porém, é uma visão clara da expectativa e jornada do consumidor, combinada com a capacidade de montar um ecossistema abrangente de parceiros, produtos, serviços, dados e tecnologia.

Somente o tempo dirá se a previdência lego será mesmo o novo paradigma na indústria de previdência complementar e pelo sim, pelo não, sugiro que seu fundo de pensão esteja preparado.

Enquanto o futuro não chega, fico com um ditado que aprendi nos anos 80 durante meu tempo de cursinho preparatório para o vestibular no Rio de Janeiro: “cobra que não se mexe, não engole sapo!”

Espero que você tenha gostado desse longo artigo (TL;DR) e estou por aqui caso queira trocar ideia sobre esses conceitos e revolucionar o conselho do seu fundo de pensão.

Grande abraço,

Eder.

Fonte: Adaptado do webinar “Innovation Trailblazer Series: Digital Ecosystems & The Future of Life, Annuites and Benefits”, da SVIA – Silicon Valley Insurance Accelerator e do podcast “Fintech Can Be a 1.5 Bridge Into 2.0 DeFi, no qual Camila Russo do The Defiant entrevista Simon Taylor da 11:FS.

Pesquisadores previram que o Covid-19 vai criar um surto de nascimentos que deverá dominar as primeiras décadas do século XXI. Em uma entrevista coletiva dada “online” no início de abril/2020, o Dr. Edmund Fitzgerald - um dos autores do estudo – disse que essa vai ficar conhecida como a “Coronial Generation”. A “Geração Corona” deverá ser formada pelos nascidos entre dez./2020 e fev./2021. Isso porque depois dos primeiros 3 meses de “lockdown” os beijinhos e amores saíram de cena e aumentou foi o nº de divórcios.

PORQUE ISSO É IMPORTANTE:

Diferentemente dos baby-boomers, nascidos entre 1946-1964, que aparecem com um efeito suave nos gráficos populacionais, a “Geração Corona” causará um choque mais imediato e agudo na curva. Pode parecer besteira, mas maternidades e suprimentos para recém-nascidos precisam estar preparados.

CONCLUSÃO:

Minha dica para seu fundo de pensão: compre ações de empresas que fazem chupetas, fraldas descartáveis e brinquedos para crianças :)

Ecossistemas de soluções para encaixar a previdência lego

Para que o antigo paradigma seja deslocado em direção à previdência lego e os planos de aposentadoria venham “integrados” em alguma coisa, é fundamental emergirem ecossistemas de soluções afins.

Estender as fronteiras da criação de valor da previdência complementar para o consumidor implica em “plugar” os planos de aposentadoria em ecossistemas digitais que ofereçam grupos de soluções mais abrangentes. Em outras palavras, é preciso identificar ecossistemas cujos domínios de atuação se encaixem bem com a previdência complementar.

Tipo: aposentadoria e coberturas de risco (invalidez e morte), tem a ver com “postergação de consumo” (conceito de poupança), com “gastos de dinheiro em diferentes horizontes de tempo” - curto, médio e longo prazos, com “estilo de vida” & “turismo”, com “investimentos e propósitos”, com “saúde & bem-estar”, com “patrimônio móvel & imóvel”, com “maternidade, netos & filhos” e por ai vai.

O importante é encontrar ecossistemas que tenham alguma afinidade, direta ou indireta, com os produtos de previdência complementar. A partir dai fica mais fácil e intuitivo descer ao nível granular e agrupar soluções seja B2C ou B2B.

Se o mundo já estava interconectado antes da pandemia, imagine depois dela. A previdência complementar precisa derrubar os muros que construiu em torno de si mesma. Até a terminologia atual no Brasil remete a uma coisa restrita. A legislação denomina os fundos de pensão - que oferecem planos corporativos - como “entidades fechadas de previdência complementar”. Mesmo os planos individuais, comercializados pelas chamadas “entidades abertas de previdência complementar”, nos remetem a ideia de uma porta que você precisa abrir e entrar ao tomar a decisão de comprar um plano.

O caminho para nos livrarmos dessas fronteias é passar a atuar dentro de ecossistemas ao invés de nos restringirmos a um segmento isolado. Tipo, parar de olhar para o umbigo e enxergar o resto do corpo.

Isso muda tudo, leva a soluções totalmente diferentes das existentes. Hoje, se você quiser poupar para o futuro, precisa aderir ao plano de previdência complementar corporativo da sua empresa, encontrar um corretor ou buscar uma seguradora que venda planos individuais.

O novo paradigma representa uma guinada fundamental. O fomento da previdência que dependia da busca de “dentro-para-fora” por participantes, passa a acontecer de “fora-para-dentro”. Como resultado, as organizações de previdência complementar terão que reinventar o escopo dos produtos que oferecem para consumidores e participantes.

Isso requer ir além da poupança para o futuro e da cobertura dos riscos de invalidez e morte. Passa a incluir serviços de valor agregado para o consumidor, fornecidos por um ecossistema maior, junto com uma experiência digital que convença o consumidor.

Aqueles que abraçarem essa visão, enxergarão oportunidades de negócio inovadoras, excitantes, capazes de engajar os consumidores quando e onde eles quiserem.

Algumas empresas já perceberam essa mudança e estão liderando a nova era de soluções financeiras digitais no qual a previdência lego se encaixará e será incorporada como estratégia, em um ecossistema de soluções mais amplas. Seguem três “case studies” ou “caso reais”:

SOFI é o acrônimo de “Social Finance” ou finanças sociais, criada em 2011 por ex-alunos de Stanford para conceder crédito estudantil aos alunos que não podiam pagar a Universidade, tornou-se uma plataforma digital de serviços financeiros que inclui poupança, investimentos, meios de pagamentos e empréstimos.

LONGEVITY BANK ou banco da longevidade, lançado agora em setembro na Inglaterra, usa tecnologias avançadas e atua em uma gama enorme de ecossistemas, por exemplo, fornecendo “cash back” a partir de aplicativos como o Fitbit que mede os hábitos saudáveis do cliente pelo celular.

PIN GAN significa “bem e seguro” em chinês, é a maior seguradora da China e a segunda no mundo, perde apenas para a Berkshire Hathaway. Investindo 10% do lucro em tecnologias como IA, Blockchain e Computação em Nuvem, construiu seu negócio em torno de cinco ecossistemas: serviços financeiros, assistência médica, serviços para auto, serviços imobiliários e serviços para cidades inteligentes.

Um modelo de negócios novo, digital, customizado e baseado na simplicidade

O segmento de previdência complementar talvez seja um dos únicos setores que ainda não colocou o consumidor no centro das decisões de negócio. Ainda trata os participantes com soluções massificadas, pasteurizadas mesmo, cuja única diferenciação se restringe ao perfil de risco.

No mundo digital de hoje, que funciona com a filosofia de “customer centric”, os produtos e serviços são personalizados. O segredo dessa personalização, diferentemente do que se pode pensar intuitivamente, não está em perguntar ao consumidor o que ele quer.

A personalização bem-sucedida pode ser muito bem resumida na orientação que Steve Jobs dava ao seu pessoal na Apple: “saiam e descubram o que o consumidor precisa, não o que ele quer”. A partir daí as soluções passam a ser individualizadas.

Em nossos dias a vida acontece numa velocidade incrível e as decisões de compra podem ser tomadas a qualquer instante, basta ter a tela de um dispositivo móvel na sua frente. O desafio passa a ser, então, criar pontos de contato com o consumidor e aproveitar micro-momentos para atrair sua atenção.

Alavancar o uso de “big data” permite que as empresas personalizem com precisão cirúrgica suas soluções, fornece a velocidade necessária e ajuda a calibrar com acurácia a precificação de seus produtos e serviços. Tudo isso naquele instante exato mencionado acima.

Como obter esses dados diante da parafernália de LGPD’s mundo afora? Bem simples: a melhor maneira de conseguir dados individuais é engajando o consumidor. As pessoas dão permissão de acesso e partilham alegremente seus dados quando sabem que se beneficiarão fazendo isso. Já se foram os dias em que o consumidor não pagava nada por um serviço em troca de seus dados, porque não sabia que o produto era ele ...

Estudos mostram que as novas gerações são muito mais receptivas e estão muito mais abertas para a previdência lego do que as gerações anteriores. A Majesco, uma InsureTech com sede no Vale do Silício em São Francisco – EUA, pesquisou o interesse por soluções de seguro de vida e seguro de automóveis embutidas | agregadas em outras soluções. Compararam o interesse de consumidores da Geração Y (mais conhecida por Millenials) e Geração Z com os da Geração X e Baby-Boomers.

Ainda que não tenha sido mapeado o interesse direto por previdência complementar, existe boa correlação desta com seguros voltados para proteção de riscos de médio e longo prazos. Saca só o resultado (figuras abaixo). Apesar dos canais de compra mais populares continuarem sendo os tradicionais corretores, agentes e websites das seguradoras, há forte interesse das gerações mais novas em comprar seguros como parte de outro produto ou serviço.

A razão dos jovens gostarem dessa abordagem? Buscamos as coisas mais simples e fáceis de fazer. Embutir seguros ou previdência complementar em uma solução mais ampla tem tudo a ver com entender o que o consumidor está tentando fazer (aquilo que ele precisa) e então, tornar isso fácil e acessível para ele.

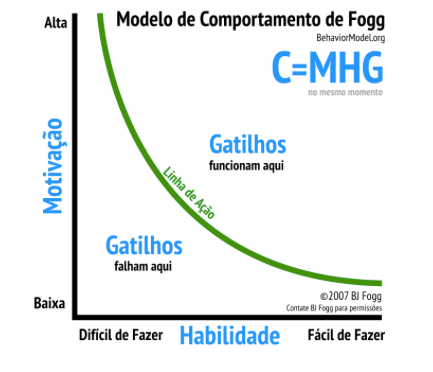

Um modelo psicológico criado pelo Dr. BJ Fogg do Laboratório de Desenho do Comportamento da Universidade de Stanford, descreve os três elementos que precisam convergir simultaneamente para que um comportamento aconteça: gatilho, habilidade e motivação.

De acordo com o modelo, que ficou conhecido por “Fogg Behavior” em homenagem a seu criador, quando um comportamento não ocorre é porque um desses três elementos não estava presente ou não foi forte o bastante para desencadeá-lo. Veja a explicação nesse video abaixo

O modelo de negócios da previdência lego, integrando planos de aposentadoria em ecossistemas mais amplos de soluções, é um meio bastante eficaz de superar o desafio de vender previdência. O Fogg Behavior mostra porque faz mais sentido redefinir o modo que as organizações de previdência oferecem seu produto, levando o consumidor a se engajar na sua compra.

Motivação

Pergunta: Por que o consumidor deveria querer comprar um plano de previdência complementar?

Resposta: Ele já está comprando outro produto ou serviço, então, não é necessária uma “nova” motivação para comprar o plano em outra ocasião.

Habilidade

Pergunta: É fácil comprar?

Resposta: Sim, o plano de previdência é incluído automaticamente na compra ou sugerido como uma adição conveniente para o consumidor.

Gatilho

Pergunta: Existe uma razão ou um gatilho convincente para comprar nesse exato momento?

Resposta: Sim, a provocação para adicionar o plano de previdência na compra ocorre simultaneamente, i.e. no mesmo momento, que a compra do produto | serviço primário.

A previdência lego é mais fácil de disseminar, cria uma melhor experiência para o consumidor e ajuda a fechar a lacuna de proteção financeira futura para as pessoas desprotegidas ou com proteção previdenciária abaixo da necessária.

Essa é a terceira de quatro partes desse artigo. Na quarta e última parte abordaremos o impacto que a previdência lego e a montagem de ecossistemas terá sobre os fundos de pensão e "tangenciaremos" as mudançasque o futuro das finanças trará para o segmento.

Fique ligado!

Grande abraço,

Eder.

Fonte: Adaptado do webinar “Innovation Trailblazer Series: Digital Ecosystems & The Future of Life, Annuites and Benefits”, da SVIA – Silicon Valley Insurance Accelerator e do podcast “Fintech Can Be a 1.5 Bridge Into 2.0 DeFi, no qual Camila Russo do The Defiant entrevista Simon Taylor da 11:FS.

Aconteceu ontem o maior IPO de todos os tempos, foi de um grupo corporativo Chinês. Aliás, dentre os seis maiores IPOs ate hoje, quatro foram de empresas chinesas. Na lista da figura abaixo, as empresas | grupos econômicos e respectivos países de origemsão os seguintes: 1º) Ant Financial (China); 2º)Saudi Aramco (Arábia Saudita); 3º)Alibaba Group (China); 4º)Agricultural Bank of China; 5º) Industrial and Commercial Bank of China; e 6º) Soft Bank (Japão)

POR QUÊ ISSO É IMPORTANTE:

O poderio financeiro, claramente, está se deslocando para o oriente e está cada vez mais concentrado em negócios construídos em torno de transações financeiras.

CONCLUSÃO:

Não vai demorar muito para as inovações, apoiadas em novas tecnologias, alcançarem o centenário modo pelo qual as pessoas buscam proteção financeira futura, i.e., poupança e previdência.

Na velha era da produção industrial os consumidores sonhavam em “ter” um produto, então as empresas eram obcecadas em otimizar a fabricação e distribuição dos seus produtos e o foco estava na cadeia de suprimentos, na manutenção de estoques “just in time”, na melhoria dos canais de distribuição etc. Os velhos tempos da propriedade dos produtos deram lugar a novos tempos em que ninguém liga mais para propriedade das coisas, elas valorizam é o uso delas. Comprar uma revista (ter) deu lugar a um serviço de assinatura para ler a revista (usar).

POR QUÊ ISSO É IMPORTANTE:

A obsessão de hoje passou a ser quantificar a experiência do consumidor - Customer Satisfaction Scores (CSAT), Net Promoter Scores (NPS) Qualtic Surveyes etc. Está surgindo um verdadeiro complexo militar dedicado a entender os hábitos dos consumidores. O diagrama acima, que mais parece o mapa de uma cidade medieval, mostra as 8 mil empresas que se lidam com plataformas analíticas baseadas em dados do consumidor.

CONCLUSÃO:

Seu fundo de pensão conhece a fundo o consumidor (participante) ou apenas pensa que conhece? Já criou um perfil de investimentos ESG?

Uma mudança de paradigma na disseminação da previdência complementar

Quando confrontados com duas recompensas similares, os seres humanos preferem aquela que receberão mais cedo, do que aquela que obterão mais tarde. É como se as pessoas aplicassem um desconto no valor que receberiam, com um fator de desconto que cresce em proporção ao tempo da demora. Quanto mais distante no tempo estiver a recompensa, menor o valor que a pessoa estará disposta a receber hoje, ou seja, maior o desconto.

Essa inconsistência nas escolhas intertemporais, que distorce o valor relativo das opções e leva as pessoas a preferirem pequenas recompensas recebidas no curto prazo em detrimento a recompensas maiores recebidas no longo prazo, é conhecida por desconto hiperbólicoe vem sendo estudada pela economia comportamental já há alguns anos. Os estudos mostram que o desconto que as pessoas tendem a aplicar nos valores, como função da distância no tempo, segue uma curva hiperbólica, dai o nome do viés de comportamento.

O desconto hiperbólico permite entender a razão das pessoas não se interessarem em poupar para o futuro e explica por que os jovens são a faixa etária que menos se interessa por planos de aposentadoria. Especula-se que esse comportamento, programado em nosso cérebro, nos deu uma vantagem competitiva em algum momento de nossa evolução no qual os eventos de curto prazo eram mais importantes para a sobrevivência do que os de longo.

Seja qual for a explicação, nos comportamos dessa forma e isso prejudica a formação de poupança para que tenhamos um futuro financeiro mais seguro. Ah, educação financeira e previdenciária nunca vão conseguir alterar essa programação do nosso cérebro, a evolução deve ter lá suas razões para isso.

Desde sempre, os planos de previdência complementar têm sido “vendidos” para seus potenciais participantes. Isso vale tanto para os planos individuais, os PGBL e VGBL comercializados pelas seguradoras, quanto para os planos corporativos implantados pelas empresas.

Significa que os potenciais participantes precisam ser diretamente convencidos a aderir aos planos de previdência. Graças ao desconto hiperbólico, sabemos hoje o quão difícil essa “venda” pode ser. Na época que criei o primeiro plano instituído por uma associação no Brasil, lá por volta de 2003, descobri como é difícil “vender” previdência individual, algo que deve estar sendo percebido por todos os fundos de pensão que estão implantando um “plano família” nesse momento.

Previdência lego: uma inovação que fará os planos darem um salto quântico

No meio do inverno que terminou resolvemos fazer fondue de carne para o jantar aqui em casa para quebrar o tédio do isolamento imposto pela pandemia do Covid-19. Então, fomos ao supermercado comprar os ingredientes. Levamos uma listinha de compras: filet mignon, vinho tinto para acompanhar, sopa de cebola, creme de leite, ketchup, mostarda, curry e alguns outros itens para fazer os molhos. Na entrada do supermercado havia um enorme banner que atraía a atenção de todos que chegavam para as compras, dizia: “Inverno Gourmet: faça seu delicioso fondue”. Não era apenas uma faixa com uma fotografia caprichada de um fondue. Ao lado do banner havia uma enorme mesa com aparelhos completos de fondue novinhos em folha, álcool em gel especial para réchaud, fosfóros, óleo de soja, temperos, condimentos diversos, carnes refrigeradas, queijos e todos os ingredientes que você pode imaginar para se fazer um fondue de carne ou de queijo. Tudo ali, na entrada da loja, inclusive os vinhos, prontos para essa fantástica experiência gastronômica que surgiu na Suíça francesa.

Nossa lista de compras se alinhou perfeitamente com os itens que estavam dispostos e os colocamos rapidamente no carrinho de compras sem termos que percorrer corredores inteiros da loja em busca de cada item separadamente. O displayme lembrou que eu precisava também do álcool em gel para aquecer o aparelho de fondue, uma parte menos glamorosa, mas absolutamente indispensável para o sucesso do jantar.

Apesar do gel para réchaud ser essencial, não havíamos pensado nele quando decidimos fazer o fondue e esse item ficou fora da lista de compras. Provavelmente teríamos chegado em casa e notado sua falta, implicando em uma segunda viagem ao supermercado para compra-lo. O supermercado tornou mais fácil percebermos - e comprarmos - o gel para réchaud, ao embutiro item na experiência de “Inverno Gourmet” ilustrado no banner e presente na mesa ao lado.

A abordagem do supermercado criou todo um ecossistema de soluções para nossa experiência gourmet ao reunir todos os ingredientes que precisávamos. Essa é uma estratégia eficaz tanto para aumentar as vendas quanto para criar uma experiência agradável para o consumidor, “customer experience” (CX) em inglês.

De fato, estudos de lojas de varejo mostram que o consumidor presta duas vezes mais a atenção aos produtos apresentados em displays promocionais desse tipo do que aos mesmos produtos colocados em prateleiras nas alas internas da loja. Maior visibilidade, sobretudo no contexto de uma experiência engajadora, aumenta grandemente as chances de compra.

Essa estratégia não se limita às compras de varejo. Incorporar a previdência complementar na oferta de outros produtos ou serviços pode se tornar uma estratégia poderosa de marketing e distribuição de planos de previdência complementar. Tirar os planos de previdência das “prateleiras internas” de seguradoras e fundos de pensão e coloca-los na frente dos consumidores no momento que estes avaliam outras ofertas, pode mudar todo o jogo.

A previdência lego pode ser definida como a incorporação de poupança para a aposentadoria e proteções para os riscos de invalidez e morte, na compra de um produto, serviço ou plataforma.

Isso significa que o plano de previdência complementar não é vendido ad hoc, mas sim fornecido como uma característica nativa de uma solução. Como uma peça de um quebra-cabeças mais amplo, daí o conceito de “lego”, de montagem.

Essa é uma maneira extremamente eficaz para superar o fardo centenário que vem atormentando a previdência complementar: a venda de planos de aposentadoria. “Embutir” a previdência muda completamente o paradigma, os planos passam a ser comprados como parte de uma outra coisa, não vendidos.

Essa é a segunda de quatro partes desse artigo. Na terceira explicaremos o que é e como funciona o ecossistema de soluções no qual a previdência lego se encaixa.

Fique ligado!

Grande abraço,

Eder.

Fonte: Adaptado do webinar “Innovation Trailblazer Series: Digital Ecosystems & The Future of Life, Annuites and Benefits”, da SVIA – Silicon Valley Insurance Accelerator e do podcast “Fintech Can Be a 1.5 Bridge Into 2.0 DeFi, no qual Camila Russo do The Defiant entrevista Simon Taylor da 11:FS.

Fungibilidade é a propriedade de um ativo cujas unidades podem ser intercambiáveis e são indistinguíveis umas das outras. Dinheiro é fungível, uma nota de R$ 1,00 é intercambiável e indistinguível de outra nota de real. Tokens não-fungíveis, “non-fungible tokens” (NFT), são representações criptográficas de um ativo único. São versões digitais de ativos do mundo real ou digital cuja autenticidade e propriedade podem ser verificadas em redes de blockchain. Mais aqui: https://bit.ly/2HtP4KH e aqui: https://bit.ly/3kr7YjB

POR QUE ISSO É IMPORTANTE:

NFTs podem ser negociados no mercado, conectando comprador e vendedor, garantindo privacidade e integridade dos dados. Tem potencial para ser um componente-chave da economia digital com aplicações em diversas áreas. NFTs permitem que um ativo seja fracionado. Um fundo de pensão poderia ser proprietário de uma fração de um imóvel, sem precisar comprar cotas de um fundo imobiliário. Até no mundo das artes está sendo usado. O video abaixo, apesar de longo, vale a pena assistir para entender como os NFTs vem sendo adotados no mundo das artes.

CONCLUSÃO:

Em poucos anos veremos investidores institucionais negociando tokens fungíveis e não-fungíveis como nova classe de ativos “digitais”. Seu fundo de pensão está preparado?

As informações publicadas nesse blog estão acessíveis a qualquer usuário, mas não podem ser copiadas, baixadas ou reutilizadas para uso comercial. O uso, reprodução, modificação, distribuição, transmissão, exibição ou mera referência às informações aqui apresentadas para uso não-comercial, porém, sem a devida remissão à fonte e ao autor são proibidos e sujeitas as penalidades legais cabíveis. Autorizações para distribuição dessas informações poderão ser obtidas através de mensagem enviada para "eder@nkl2.com.br".

Código de Conduta

Com relação aos artigos (posts) do blog:

1. O espaço do blog é um espaço aberto a diálogos honestos

2. Artigos poderão ser corrigidos e a correção será marcada de maneira explícita

3. Não se discutirão finanças empresariais, segredos industriais, condições contratuais com parceiros, clientes ou fornecedores

4. Toda informação proveniente de terceiros será fornecida sem infração de direitos autorais e citando as fontes

5. Artigos e respostas deverão ser escritos de maneira respeitosa e cordial

Com relação aos comentários:

1. Comentários serão revisados depois de publicados - moderação a posteriori - no mais curto prazo possível

2. Conflitos de interese devem ser explicitados

3. Comentários devem ser escritos de maneira respeitosa e cordial. Não serão aceitos comentários que sejam spam, não apropriados ao contexto da dicussão, difamatórios, obscenos ou com qualquer violação dos termos de uso do blog

4. Críticas construtivas são bem vindas.

KISSMETRICS

Aniversario

Pesquisar este blog

Mestre em Administração Profissional pela EAESP/FGV, Bacharel em Ciências Atuariais pela UFRJ,com especialização em Propaganda & Marketing pela ESPM-RJ e em Governança Corporativa pelo IBGC. Mais de 25 anos de atuação no mercado de previdência complementar, Membro nº 641 e ex-Diretor do Instituto Brasileiro de Atuária e ex-Professor do MBA de Gestão de Riscos Financeiros e Atuariais da USP/FIPECAFI. Gerenciou inúmeros projetos internacionais e regionais na área de benefícios, tendo morado em Jacksonville, FLA-EUA e em Lincolnshire, CH-EUA. Ocupou cargos de alta gerência e direção nas maiores empresas globais de benefícios, em fundos de pensão, em seguradoras e em bancos.

Desenvolve Pesquisas, Projetos e Palestras sobre Previdência, Seguros (RE), Benefícios a Empregados, Programas de Saúde, Economia Comportamental, Neuromarketing e Investimentos Responsáveis.