“Cometemos um erro” é quase o mesmo que dizer “tomamos uma decisāo ruim”.

Em situações difíceis de prever, o conselho deliberativo de um fundo de pensāo fica confuso sobre o que realmente aconteceu.

O conselho pode ter tomado uma decisão ruim, mas também é possível que não tenha cometido nenhum erro. Pode ser, simplesmente, que o resultado tenha sido ruim.

Cometer um erroetomar uma decisão ruim, sāo coisas diferentes.

Boas decisões são cálculos que você faz, baseado naquilo que você sabe no momento. Se o mundo se mostrar diferente dos dados que você tinha, essa não é uma má decisão.

Uma decisão ruim é aquela quenão se baseianos fatos disponíveis.

Uma má decisão é um erro de julgamento ou falta de capacidade, porque os bons tomadores de decisão, quando confrontados com as mesmas opções que você tinha, não teriam feito o que você fez.

Porém, boas decisões às vezes podem levar a resultados indesejados.

Pegar um trem as 8:20 é uma boa decisão. Se o trem quebrar e você se atrasar, ainda assim, foi uma boa decisão.

Comprar um bilhete da loteria nunca é uma boa decisão. Às vezes você ganha e isso é ótimo. Mas, considerando os dados que você tinha sobre a chance de ganhar, quando você comprou o bilhete havia meios claramente mais lucrativos para investir seu dinheiro.

A semântica importa porque um conselho deliberativo deve repetir as boas decisões e evitar os erros que podem ser evitados.

Toda vez que o conselho toma uma decisão, há um resultado. Mas o conselho só pode tomar decisões inteligentes em relação ao que ele sabe (incluindo as probabilidades), não em relação ao que está prestes a acontecer.

Os mercados hoje em dia são globais, interconectados e funcionam sempre no “on”. Na verdade TUDO hoje em dia é global, interconectado e funciona 24 horas.

A ideia de que a formação de capital precisa de um período de inatividade forçada para proteger o investidor, está ultrapassada.

A tecnologia evoluiu e a informação viaja em milissegundos. Por que investidores e poupadores – tanto do atacado quanto do varejo – ainda ficam com as mãos amarradas em janelas de tempo (sábados, domingos, feriados e fora do horario “comercial”) que impedem a negociação dos investimentos?

Um importante evento geopolítico aconteceu na sexta feira passada e a situação escalou durante o fim de semana. Atividades militares afetaram os principais corredores comerciais.

Os preços do petróleo dispararam, as moedas dos mercados emergentes se desvalorizaram nas transações comerciais, o valor dos ativos digitais caíu – apesar de ter sido uma resposta bastante moderada numa comparação histórica.

O que os investidores em ações e títulos públicos puderam fazer a respeito? Nada! Os mercados estavam fechados. A turma da Faria Lima dorme, enquanto o mundo gira.

Os mercados de ações e os fundos de pensão operam como se ainda estivéssemos em 1977, fechando as portas nas sextas-feiras às 5 p.m. (horário de Brasília) e reabrindo nas segundas às 9:30 a.m.

Sāo quase dois dias e meio durante os quais investidores ficam impossibilitados de responder, proteger seus investimentos, criar alfa ou reposicionar portfolios.

Isso também afeta os investimentos dos fundos de pensão, mas não apenas isso. Esses breakes tornam os participantes incapazes, por exemplo, de movimentar suas poupanças via portabilidade e resgates.

Por que os mercados de crypto foram os únicos a reagir?

Dar uma paradinha, sem ter que operar 24/7 em tempo real, pode ser saudável para clarear o horizonte. Mesmo os piores dias e fases dos mercados financeiros, eventualmente, vão embora.

Porém, ter a opção de liquidar uma posição de investimentos é bem diferente de ser forçado a fazê-lo. Se um rebalanceamento do portfolio for crítico, ninguém deveria ter que esperar até segunda-feira s 09:30 a.m. para agir.

Até o sino da B3 tocar, qualquer oportunidade terá se esvanecido.

Não há razão tecnológica para que ações não possam ser negociadas 24 horas por dia, idem para portabilidades e resgates na previdência complementar.

As cryptomoedas podem. Os mercados futuros, em sua maioria, podem. Câmbio e commodities chegam perto disso.

Bitcoin, Ethereum e outros cryptoativos são negociados 24 horas por dia, 7 dias por semana, 365 dias por ano. Exatamente por isso, as cryptomoedas se tornaram o barômetro de risco “de facto”, no fim de semana passado.

Quando as manchetes geopolíticas chegam num sábado, as cryptomoedas são o único ativo de risco líquido disponível. O Bitcoin reage. O ETH se ajusta. Às vezes com precisão, às vezes não — mas pelo menos o mercado tem voz ativa. De certa forma, as cryptomoedas se tornaram a aferição do humor global.

Quer proteger uma carteira de investimentos num sábado à noite, após um momento crítico no Oriente Médio? Deu azar, não pode fazer isso nos mercados tradicionais.

Nos investimentos em crypto, você pode reduzir o risco, reposicionar e até mesmo arbitrar o sentimento dos mercados em tempo real.

Os players institucionais estão discretamente reconhecendo que as cryptomoedas lhes oferecem algo que os mercados tradicionais não oferecem: uma maneira de avaliar as emoções do mercado fora do horário comercial.

Credito de Imagem: www.olhagoias.com.br

Uma questão de nāo querer, nāo de nāo poder

Ninguém está pedindo que os humanos estejam sempre “on”. Da mesma forma que a existência do streaming não significa que você tenha que assistir Netflix às 3 a.m.

O ponto aqui é ter escolha, acesso voluntario, a capacidade de fazer se precisar.

Na era da cryptoeconomia, o banco, corretora ou fundo de pensão que nāo se adaptar à nova realidade, será deixado na primeira curva – não por causa da tecnologia, mas sim por causa da inércia.

Se o publico pode comprar crypto às 2 a.m. num domingo, porque nāo pode comprar ações da Embraer, fazer portabilidade ou resgate da sua poupança? O catalizador pode nāo ser tecnologia – pode ser necessidade.

Investidores e participantes exigirão essa possibilidade e não tolerarão ficar sem acesso aos seus portfólios. As cryptomoedas, mais uma vez, são as pioneiras, provando que esse acesso não precisa ser interrompido no fim de semana.

É hora dos mercados e fundos de pensāo evoluírem, afinal, se o dinheiro nāo dorme, por que o resto do mundo deveria?

A despeito dos enormes avanços que a sociedade humana experimentou nos últimos séculos, sexo continua sendo um assunto carregado de tabus, estigmas e preconceitos. A verdade é que o desconforto em falar sobre sexo persiste até mesmo nos ambientes mais técnicos e profissionais — inclusive nos conselhos dos fundos de pensão.

Mas a realidade é que a indústria do sexo, assim como qualquer outra, é um setor legítimo da economia, com suas startups, inovações, modelos de negócio e claro, riscos e oportunidades para quem investe.

Estamos falando de SexTechs, Apps de Encontros,Coaches de intimidade, Cursos de Educação Sexual, produtos voltados à terceira idade e até de robôs sexuais com inteligência artificial.

Esse ecossistema, que poderia muito bem-estar em uma planilha de análise setorial, é impulsionado por novas gerações que não carregam o mesmo peso moralista sobre o tema. A Geração Z, por exemplo, questiona o status quo não só nos relacionamentos, mas também nos ambientes de trabalho.

Um estudo publicado pela Fast Company mostra que muitos jovens hoje consideram completamente aceitável ter relações sexuais no trabalho, desde que com consentimento e responsabilidade mútua. Pode soar escandaloso para alguns, mas revela uma transformação cultural em curso: sexo está deixando de ser algo escondido para se tornar parte natural da vida — até no “LinkedIn da existência corporativa”.

No começo do ano, escrevi uma trilogia intitulada “Vamos Falar de Sexo nos Fundos de Pensão”, defendendo a tese - nada ortodoxa, eu admito - de que esse setor pode, sim, ser interessante para investidores institucionais. Quem quiser mergulhar nesse universo, pode acessar os textos aqui:

E por falar em futuro: o que dizer dos robôs sexuais equipados com inteligência artificial? Uma publicação recente da Universidade de Leiden discute a urgência de regular o uso dessas tecnologias, levantando questões éticas, de gênero e até de afeto. O que antes parecia ficção científica está cada vez mais ganhando corpo — e mercado.

A economia do desejo, como alguns chamam, está sendo remodelada com as ferramentas da inovação. E se a missão dos fundos de pensão é preparar o futuro, ignorar setores em ascensão por causa de moralismos antigos pode ser, no mínimo, uma miopia estratégica.

Portanto, este artigo é um convite: vamos falar sobre sexo, sim — com responsabilidade, mas sem pudores. Porque investir, no fim das contas, é também reconhecer onde estão as transformações reais da sociedade.

______________

“Investir é, antes de tudo, um ato de reconhecer para onde o mundo está indo — e não onde gostaríamos que ele permanecesse.”

O elefante nu na sala do comitê de investimentos

Credito de Imagem: Marcia Pinho, LinkedIn

Se falarmos de mineração, agronegócio, data centers, fintechs ou imoveis, tudo certo. Mas basta alguém mencionar a palavra “sexo” em uma reunião de conselho que os olhos se desviam, os rostos ficam corados e o clima azeda.

O tema vira piada, desconforto ou silêncio constrangedor. O curioso é que esses mesmos conselheiros gerem fundos com exposição a empresas de bebidas alcoólicas, armamentos (tipo, Embraer), redes sociais que sexualizam corpos e até plataformas de pornografia, via ETFs globais.

Hipocrisia passiva ou distração conveniente?

Fundos de pensão têm a missão de investir com responsabilidade para o longo prazo. Mas responsabilidade não é sinônimo de caretice. Na verdade, negar a existência de setores dinâmicos e inovadores apenas por pudor é, isso sim, um risco — o risco da irrelevância.

A economia do futuro passa por reconhecer que os comportamentos mudaram. E onde há mudança de comportamento, há transformação de mercado. E onde há mercado novo, há oportunidade para o capital paciente e institucional.

A Geração Z chegou — e não pediu licença

A Geração Z não tem medo de conversar sobre temas que, para gerações anteriores, pareciam pertencer ao campo do “íntimo demais”. Intimidade, aliás, virou palavra-chave em muitas dimensões da vida contemporânea. Desde saúde mental até escolhas de consumo, passando, claro, pela forma como as pessoas se relacionam com seus corpos, prazeres e afetos.

O artigo da Fast Company que mencionei anteriormente mostra o quão simbólica é essa mudança: a geração mais jovem do mercado de trabalho já enxerga o sexo no ambiente corporativo com mais naturalidade do que muitos gestores enxergam no campo dos investimentos. Isso não quer dizer que a geração Z seja imprudente — ao contrário: ela entende consentimento, respeito e diversidade como princípios não-negociáveis.

Essa geração não tem medo de aplicar tecnologia na sexualidade. As SexTechs crescem, os robôs sexuais entram em debates sérios sobre regulação, a busca por prazer e conexão digital vira mercado — e, com isso, a economia da intimidade deixa de ser apenas “assunto de revista” para se tornar pauta de portfólio.

Robôs, afeto e retorno ajustado ao desconforto

Um recente estudo publicado pela Universidade de Leiden aprofunda o debate sobre a regulação de robôs sexuais com inteligência artificial. Sim, você leu certo: estamos falando de máquinas que aprendem sobre preferências afetivas e sexuais, e que já estão em uso — especialmente no Japão, Estados Unidos e partes da Europa. A discussão não gira apenas em torno da tecnologia, mas das implicações culturais, sociais e éticas desse novo tipo de interação.

E se hoje soa absurdo pensar nisso como parte de uma carteira institucional, talvez seja interessante lembrar que, há 20 anos, ninguém queria colocar dinheiro em empresas de maconha medicinal, e hoje temos REITs e fundos dedicados ao setor nos EUA e Europa. O mesmo valeu para e-commerce de produtos “adultos”, jogos de azar legalizados e redes sociais que ninguém levava a sério.

O que essas trajetórias ensinam? Que existe um retorno ajustado ao desconforto. Quanto mais um tema gera incômodo, mais potencial ele costuma ter quando observado com racionalidade e menos preconceito.

Para fechar: e se fosse ao contrário?

Imagine por um instante que uma startup de robôs sexuais fosse criada por um grupo de idosos e idosas, com foco em oferecer companhia, afeto e prazer a pessoas acima de 70 anos. E se ela resolvesse abrir capital na B3, se tornasse ESG-friendly, promovesse inclusão, gerasse empregos e fosse rentável?

Você, conselheiro de fundo de pensão, investiria?

Ou deixaria o ativo passar só porque seus colegas ficariam constrangidos na próxima reunião?

Reflexão para os leitores do TECONTEI?:

O papel dos fundos de pensão é garantir dignidade futura, e isso inclui liberdade, bem-estar, saúde e, sim, sexualidade.

Não precisamos moralizar os investimentos. Precisamos profissionalizar as conversas difíceis. Porque o mundo está mudando. E quem investe, precisa mudar junto.

A maioria dos gestores das grandes organizações tem sido, historicamente, motivada por objetivos de curto prazo.

O horizonte mais distante com que devem lidar é o ano fiscal, dividido em trimestres e avaliações de desempenho mensais.

Se você já participou de reuniões de conselhos deliberativos de fundos de pensão sabe que o espectro de resolução de problemas com o qual os dirigentes lidam é um tanto limitado.

Não em termos de “dificuldade”, mas sim em termos de terem que resolver problemas "solucionáveis".

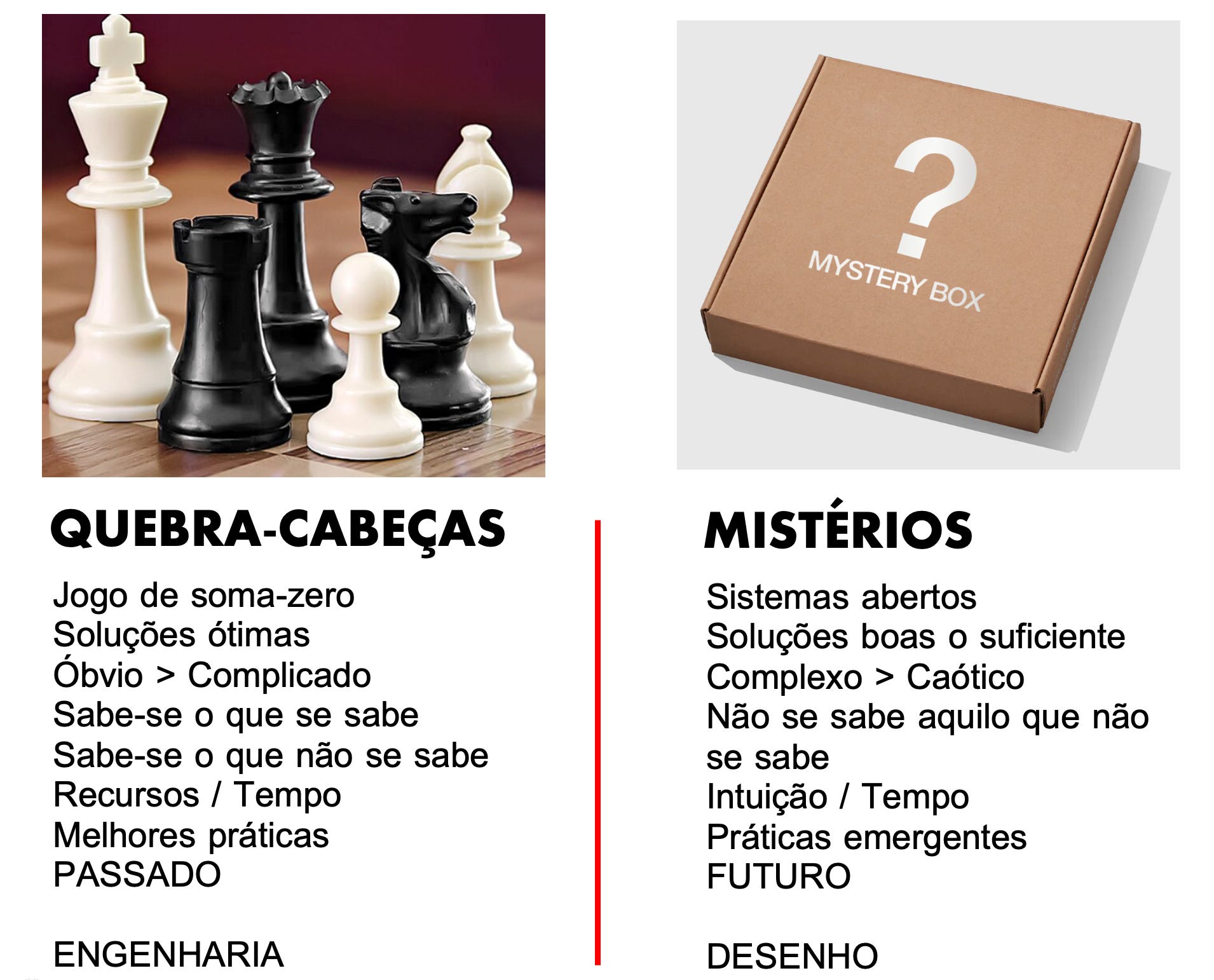

Quebra-cabeças, mistérios e o futuro da previdência

Quebra-cabeças são problemas que exigem, principalmente, um raciocínio linear e sempre desembocam em soluções que John von Neumann chamou de jogos de soma-zero.

Situações em que nenhuma riqueza é criada ou destruída. Assim, num jogo de soma zero com dois jogadores, o que quer que um jogador ganhe, o outro perde.

Esse tipo de problema pode ser bastante complicado, mas com tempo e recursos suficientes, sempre pode ser resolvido.

E é aí que os "melhores" gestores se destacam: eles chegarão à mesma conclusão que todos os outros gestores, só que com muito mais eficiência no uso do tempo e dos recursos.

Mas e quando os problemas equivalem a mistérios, se tornam mais escabrosos, nāo possuem respostas certas e erradas? E se os problemas puderem ter várias respostas certas, mas com vários graus de "certeza" e diferentes tipos de desdobramentos de segunda-ordem? E se, quando você tomar uma decisão adequada, o problema já tiver mudado, várias vezes?

Em meus quase quarenta anos atuando em consultoria no segmento de previdência complementar, o que mais vi foi:

Dirigentes e lideranças tentando desenhar o futuro do fundo de pensão aplicando pensamento, ferramentas e modelos lineares para um problema não-linear.

Saber que “tipo de problema” precisa ser resolvido, em qualquer contexto – ainda mais quando se busca o fundo de pensão do futuro – é a habilidade mais poderosa e rara entre inovadores.

A pergunta é: “seu fundo de pensão está resolvendo quebra-cabeças ou solucionando mistérios”?

Credito de Imagem: Philippe Meda

Estrutura de solução de problemas da IBM

Em 1999 Dave Snowden desenvolveu na IBM Services uma maneira para ajudar líderes e equipes a entenderem a natureza de um problema e assim, escolherem a abordagem mais adequada para resolvê-lo.

A estrutura para abordagem de problemas ficou conhecida por Cynefin. Snowden descreveu cinco contextos sobre a natureza dos problemas a serem enfrentados, em ordem crescente de não-linearidade.

Simples (ou Claro): problemas com causa e efeito óbvios e repetíveis. Nesse contexto, a resposta correta é perceber a situação, categorizá-la e aplicar as melhores práticas estabelecidas.

Exemplo em um fundo de pensão tentando inovar: neste domínio envolve tarefas padronizadas, como gerar ideias, organizar um hackathon ou um treinamento sobre criatividade. Mesmo não estando totalmente claro quais serão as ideias resultantes ou se serão testadas, gerar ideias inteligentes é, por si só, um processo confiável e seguro.

Complicado: aqui as coisas sāo menos óbvias, causa e efeito existem, mas não são tāo evidentes. Os problemas exigem análise e expertise para compreendê-los e se houver tempo suficiente, encontrar uma solução. As coisas ainda são bastante lineares e as decisões seguem uma sequência: percepção, análise e resposta. Mesmo que os problemas ainda não tenham sido apresentados a você, eles são totalmente solucionáveis e bastante simples. A única preocupação é a velocidade de solução.

Exemplo em um fundo de pensão tentando inovar: pesquisa as tecnologias mais disruptivas em determinado setor, cria um programa de inovações em torno delas e (talvez) implanta uma solução para alavancar um de seus principais processos.

Complexo: tem mais profundidade com o que realmente envolve inovação. Envolve situações em que causa e efeito só podem ser compreendidos olhando em retrospectiva. Há muitas variáveis e interações para garantir certeza, algumas (senão a maioria) delas são desconhecidas e os padrões só surgem com o tempo. Nesse contexto os líderes precisam experimentar, observar os resultados e em seguida, responder com informações apenas parciais. Não haverá uma resposta certa ou errada por um bom tempo e quando uma resposta "certa" se tornar aparente, será tarde demais. Em suma, você terá que se mover, descartar as piores posições possíveis e ajustar o curso rapidamente.

Exemplo em um fundo de pensão tentando inovar: lançamento de um produto ou serviço inovador em um mercado não testado, no qual o aprendizado vem de testes interativos ao invés de planejamento (sabe o plano família?)

Caótico: aqui não há relações claras entre causa e efeito ou então, causa e efeito são tão intrincados e arraigados em múltiplos eventos e situações, que são simplesmente incompreensíveis. Este é, frequentemente, um reino de crise, no qual toda lógica e estrutura padrão são jogados pela janela. Você não está voando às cegas, mas controles e mostradores aleatórios substituem seu painel de instrumentos com métricas que você nem reconhece. Isso pode exigir agir sem saber o que vai acontecer e então apenas verificar e responder.x

Exemplo: se você é a Blockbuster, a maior rede de aluguel de fitas cassetes e DVDs e a Netflix começa a alugar filmes por streaming sem ter uma única loja fisica, você sabe do que estou falando.

Em busca do fundo de pensão do futuro

Credito de Imagem: iStockphoto

No centro do modelo do Snowden, impera a confusão, a desordem, representando situações em que não se sabe em qual dos cinco contextos você está. É aqui que os fundos de pensão, em geral, se encontram e de onde não estāo conseguindo sair.

Quando o contexto é de desordem, não saber o nível de certeza que você está enfrentando significa que você não tem a mínima chance de usar a ferramenta, a lógica e o mindset apropriados para atuar num novo mercado.

Isso faz os fundos de pensāo tratarem todos os problemas de inovação como meramente "complexos" e resolvê-los no modo de gerenciamento de projetos, com um pipeline de soluções, etapas de aprovação ou rejeição e cálculos de valor baseados na escala do patrimônio ou quantidade de participantes.

Mas quando você está num ambiente caótico, essas soluções não são apenas ruins, são como levar sua bicicleta para uma piscina.

Irrelevante.

Nesse ponto deve ter ficado claro que nem todos os problemas são iguais e aplicar uma solução uniforme no seu processo decisório, não importando qual o desafio enfrentado, levará ao fracasso.

Talvez muitos ainda não tenham percebido, mas a urgência em desenhar o fundo de pensão do futuro não tem a ver com um bolsão localizado de desafios. Estamos lidando com uma situação sistêmica no mercado de previdência complementar e isso deveria colocar os fundos de pensāo em modo de crise pelos próximos anos.

Os inovadores não se preocupam em reduzir o risco de coisa nenhuma. Eles são movidos pelo risco, não evitam o caos, apenas navegam nele.

Nosso cérebro anseia por explicações simples e soluções organizadas. Mas inovação, especialmente diante do caos, não funciona assim. O caos é, por definição, não determinístico, ele resiste a modelos e prospera no próprio contexto.

É por isso que os fundos de pensão estāo precisando nesse momento de solucionadores de mistérios, não de resolvedores de quebra-cabeças...

As informações publicadas nesse blog estão acessíveis a qualquer usuário, mas não podem ser copiadas, baixadas ou reutilizadas para uso comercial. O uso, reprodução, modificação, distribuição, transmissão, exibição ou mera referência às informações aqui apresentadas para uso não-comercial, porém, sem a devida remissão à fonte e ao autor são proibidos e sujeitas as penalidades legais cabíveis. Autorizações para distribuição dessas informações poderão ser obtidas através de mensagem enviada para "eder@nkl2.com.br".

Código de Conduta

Com relação aos artigos (posts) do blog:

1. O espaço do blog é um espaço aberto a diálogos honestos

2. Artigos poderão ser corrigidos e a correção será marcada de maneira explícita

3. Não se discutirão finanças empresariais, segredos industriais, condições contratuais com parceiros, clientes ou fornecedores

4. Toda informação proveniente de terceiros será fornecida sem infração de direitos autorais e citando as fontes

5. Artigos e respostas deverão ser escritos de maneira respeitosa e cordial

Com relação aos comentários:

1. Comentários serão revisados depois de publicados - moderação a posteriori - no mais curto prazo possível

2. Conflitos de interese devem ser explicitados

3. Comentários devem ser escritos de maneira respeitosa e cordial. Não serão aceitos comentários que sejam spam, não apropriados ao contexto da dicussão, difamatórios, obscenos ou com qualquer violação dos termos de uso do blog

4. Críticas construtivas são bem vindas.

KISSMETRICS

Aniversario

Pesquisar este blog

Mestre em Administração Profissional pela EAESP/FGV, Bacharel em Ciências Atuariais pela UFRJ,com especialização em Propaganda & Marketing pela ESPM-RJ e em Governança Corporativa pelo IBGC. Mais de 25 anos de atuação no mercado de previdência complementar, Membro nº 641 e ex-Diretor do Instituto Brasileiro de Atuária e ex-Professor do MBA de Gestão de Riscos Financeiros e Atuariais da USP/FIPECAFI. Gerenciou inúmeros projetos internacionais e regionais na área de benefícios, tendo morado em Jacksonville, FLA-EUA e em Lincolnshire, CH-EUA. Ocupou cargos de alta gerência e direção nas maiores empresas globais de benefícios, em fundos de pensão, em seguradoras e em bancos.

Desenvolve Pesquisas, Projetos e Palestras sobre Previdência, Seguros (RE), Benefícios a Empregados, Programas de Saúde, Economia Comportamental, Neuromarketing e Investimentos Responsáveis.