De Sāo Paulo, SP.

Atuei durante toda minha carreira no segmento de previdência complementar. É um setor que carrega enorme responsabilidade. Os fundos de pensão existem para proteger as pessoas comuns de riscos, incertezas financeiras e da falta de renda nas idades mais avançadas.

Mas sejamos honestos, nas últimas décadas o setor se tornou chato, estagnou e começou a estolar. Toda conversa acaba nos mesmos temas – modelos complicados de gestão de riscos, regulamentação, sistemas legados, necessidade de educar financeiramente as pessoas.

O que vemos sāo mudanças incrementais e avanços pífios. O fim de uma era requer o começo de outra.

Os fundos de pensāo precisam ser reformulados. Nāo modernizados. Nāo adianta buscar novos públicos para os mesmos produtos. O que é preciso, fundamentalmente, é redefini-los.

Olhando de dentro para fora, enxergo ao menos três mudanças e soluções que dariam o primeiro passo em direção ao fundo de pensāo do futuro.

1. Orquestrador do ecossistema de previdência

Orquestração para fundos de pensão refere-se à coordenação estratégica, integração e automação dos diversos sistemas, fluxos de trabalho e fontes de dados envolvidos na gestão de um fundo. Trata-se de uma abordagem holística para a gestão de operações complexas, que incluem administração do relacionamento com participantes, investimentos, relatórios e conformidade regulatória.

A dinâmica de mercado vai moldar a nova era da previdência complementar corporativa e individual.

À medida que as carreiras se tornam cada vez mais fragmentadas — com atuação dos profissionais em inúmeras empresas diferentes — espera-se que os fundos de pensão ofereçam uma experiência unificada ao usuário.

Trata-se de uma mudança em relação à abordagem tradicional da previdência complementar, que resulta em contas de poupança espalhadas em inúmeros fundos de pensão e seguradoras diferentes, em vez de centralizadas em um lugar só.

Ter entidades e atendimento ao cliente separados por fundo de pensão e seguradora, torna quase impossível oferecer uma experiência verdadeiramente única ao poupador.

Dito isso, os clientes também esperam uma experiência personalizada para o seu perfil e necessidades. Eles querem produtos que se adaptem ao seu estilo de vida e desejam acessá-los quando e onde for mais conveniente.

As marcas de varejo e o e-commerce já têm estratégias bem estabelecidas, agora vemos cada vez mais fintechs e empresas de serviços financeiros adotando essa abordagem, buscando um produto, uma plataforma e uma experiência do cliente unificados.

Veja o exemplo da Revolut, fintech com sede em Londres que oferece serviços bancários atraves do mesmo aplicativo e a mesma experiência do usuário, esteja você no Brasil, na Inglaterra, na Espanha ou na Alemanha.

Ao invés de criarem uma colcha de retalhos de diferentes contas de poupança previdenciária — os fundos de pensāo (e as seguradoras) poderiam usar uma camada de orquestração para harmonizar a experiência do participante entre diferentes provedores.

A mudança impulsionada pelo mercado consumidor está forçando empresas e prestadores de serviço a oferecer experiências integradas e abrangentes, mas o setor de previdência complementar não acompanhou essa evolução.

Os pesos pesados do setor de previdência complementar – fundos de pensāo e seguradoras – têm dificuldade em oferecer experiências unificadas por uma série de razões, que vão desde a burocracia interna até sistemas de gestāo fragmentados e falta de interconexão digital.

No passado era preciso ser proprietário, controlador de tudo. Ser dono dos dados, dono dos canais de distribuição, dono do conselho deliberativo.

O modelo moderno é o oposto disso: coordenação ganha de controle.

Será líder e sairá na frente o fundo de pensāo ou seguradora que entender como identificar, selecionar e alinhar os parceiros certos, ao invés de construir tudo dentro de casa. Estamos caminhando em direção a uma economia baseada em ecossistemas e a previdência complementar não é exceção.

Isso significa também desenvolver modelos de governança que consigam lidar com a complexidade, sem se tornarem gargalos. Dez Comitês da Diretoria e dezenas de aprovações para mudar a marca do café? Isso não funciona quando se trata de inovação e propostas modernas.

O futuro está acontecendo mais rápido do que imaginamos. A maioria dos fundos de pensão ainda pensa e funciona como um silo. Ser um orquestrador de ecossistemas significa mudar a maneira como você toma decisões, não apenas com quem você faz parceria.

Dá pra fazer? Nāo apenas dá, como já é feito.

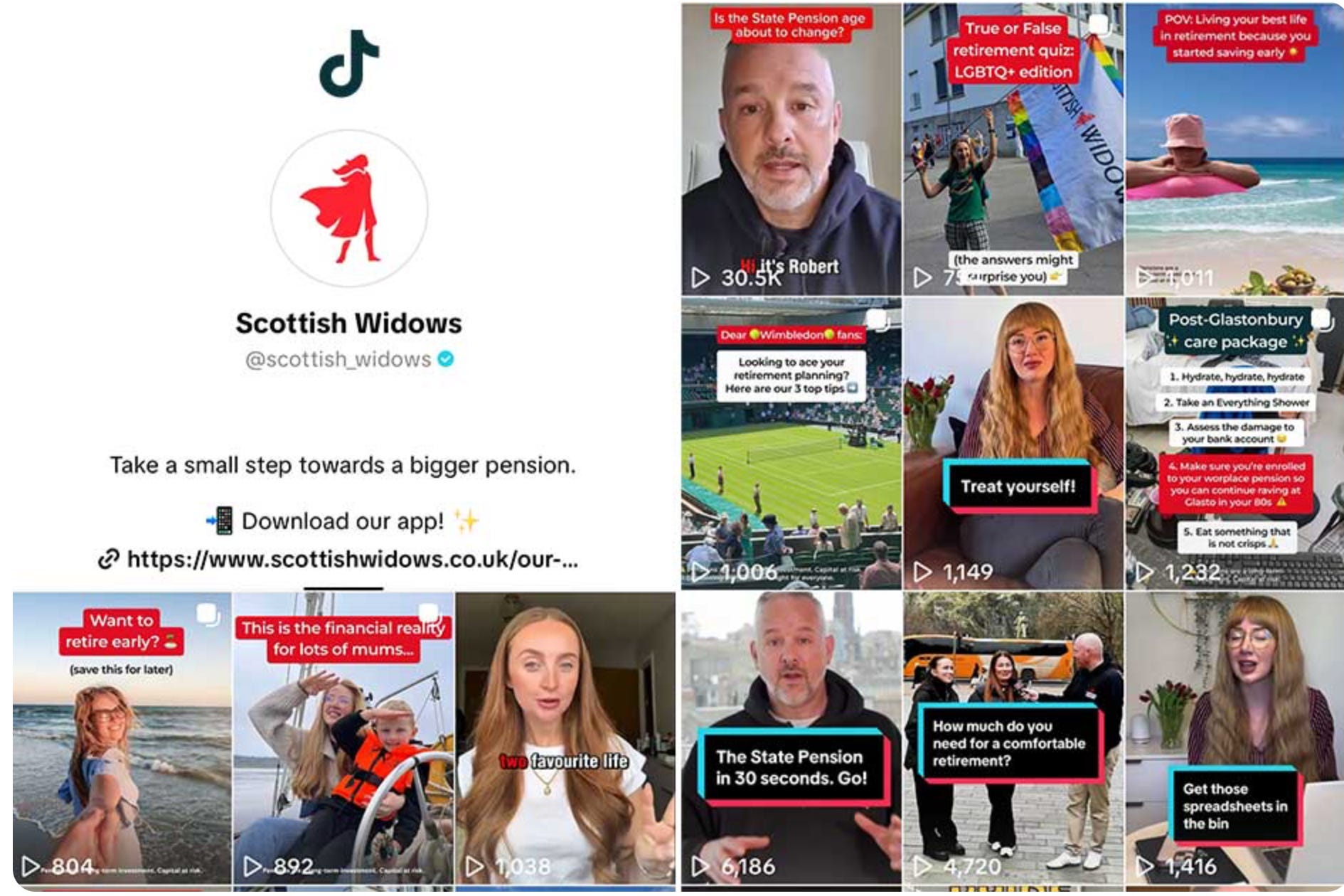

O Scottish Widows – que faz parte hoje do Lloyds Bank Group – foi fundado em 1815 para dar apoio financeiro para viúvas e outros membros femininos das famílias. Oferece produtos financeiros, seguros e previdência complementar.

Seu aplicativo de previdência complementar, desenhado em parceria com uma firma especializada em open finance (a MoneyHub) permite que as pessoas possam ver todas as suas finanças juntas em um só lugar, se assim o desejarem.

Ao contrário dos aplicativos comuns - que enviam a pessoa para outros sites, tornando a jornada do usuário mais difícil – o app do Scottish Widows permite que a pessoa enxergue seus saldos de previdência complementar mantidos em outros provedores, dando uma ideia muito melhor da posição de sua poupanca para a aposentadoria.

2. De planos de previdência reativos para proativos

Muito vem se falando sobre apoio ao participante na fase de recebimento do benefício, mas nenhuma mudança dramática aconteceu até o momento, na atuação dos fundos de pensão durante a fase de concessão dos benefícios.

Os fundos de pensão, historicamente, focaram no que acontece antes da aposentadoria. Somente agora começa a haver a perceção de que é necessário agir depois dela.

Essa mudança é lenta, mas a necessidade de se fazer algo urgentemente é visível, principalmente em planos CD.

Apoio na fase de recebimento da renda é muito mais do que enviar e-mails e disponibilizar PDFs com orientações e sugestões.

Suporte de verdade significa ajudar o aposentado com a gestão da sua renda, espichando o máximo possível o período de recebimento, não apenas indicando quando a renda vai terminar.

Por exemplo, integrando projeções da renda continuamente nos informativos ao participante, não apenas disponibilizando um simulador na data de concessão do benefício. Ou usando insights comportamentais para ajudar o participante a tomar a decisão correta, não na teoria.

Essa é uma guinada na forma como os fundos de pensāo operam, não apenas na maneira como eles se comunicam com o participante.

Demanda novas capacitações: dados e análise de riscos individualizados, ciência comportamental, desenho de UX (experiência do usuário) ... coisas que não são tipicamente encontradas nas diretorias de seguridade e investimentos, certo?

Mas a abordagem se paga: aumenta a segurança financeira das pessoas, eleva a confiança do mercado nas soluções oferecidas pelos fundos de pensāo, forja relacionamentos de longo prazo com os participantes, acrescenta relevância num mundo em que as pessoas esperam mais do que apenas uma renda dos planos de previdência complementar.

3. As pessoas nāo querem planos de previdência, elas querem soluções

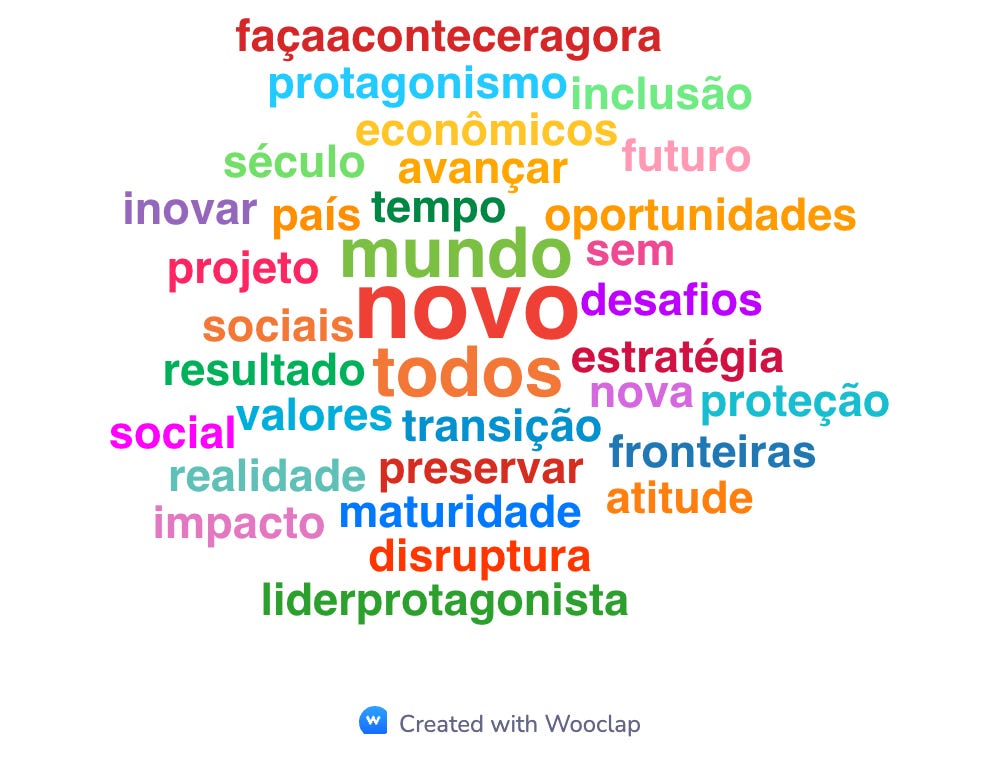

A preocupação mais recente do setor de fundos de pensão brasileiros fica evidente ao se analisar os temas dos últimos congressos da ABRAPP. Ela emerge no centro da nuvem de palavras com os temas dos 13 últimos congressos (2012 a 2025):

Mundo Novo para Todos

Testemunhei em inúmeros oportunidades, seminários, encontros e discussões, a vontade de se redesenhar a previdência complementar, alinhando-a com um mundo novo e fazendo caber nela todas as faixas de renda.

Apesar de ter conhecimento da gestão de riscos, dominar os investimentos, ter acesso a tecnologia e possuir profissionais experientes, o setor vem falhando nas várias tentativas.

Por que essa busca flopou até aqui? Porque há uma compreensāo errada sobre o que as pessoas querem. Assume-se que as pessoas têm tempo, disposição e paciência para mergulhar em risco de investimentos, projeções atuariais, fluxo de caixa ...

... quando a maioria delas foca em coisas inteiramente diferentes: permanecer competitiva no mercado de trabalho, pagar as contas hoje, criar os filhos. Pilotar planos de previdência complementar não é prioridade, é apenas mais uma tarefa da lista de coisas a fazer.

É uma questão de assimetria. As pessoas nāo estāo buscando planos de previdência complementar. Elas estāo recorrendo a eles por que buscam proteção, estabilidade e apoio nos momentos de stress e transição financeira.

Os fundos de pensāo respondem com a possibilidade do participante trocar o perfil de investimentos, escolher a forma de recebimento da renda, PDFs com relatórios anuais, alertas e aditivos no regulamento dos planos.

O que funcionaria? Uma previdência complementar que viesse embutida nas coisas que as pessoas já fazem: numa transação financeira, numa compra, no pagamento de um serviço – ex.: poupança feita diretamente com percentual dos gastos com cartões de débito, crédito e PIX.

As pessoas não querem um processo separado de contribuição, não querem ter que correr atrás de cobertura para riscos que mudam, ficar fazendo contas.

Elas querem opção de renda default na data da concessão do benefício, em função das características do participante, ajustes automáticos dos perfis de investimentos para preservar a renda na fase de concessão etc.

Desenhos e funcionamento de planos que pareçam óbvios, não inteligentes. Modelos de negócios que tornem as coisas mais fáceis, não mais complicadas. Simples assim.

Isso significa abandonar a ideia de que a poupança em planos de previdência complementar precisa ser uma “compra independente”.

Acredite, ninguém vai querer outro veículo de poupança para o futuro quando surgir um com uma solução completa para seus problemas. Um que aja como orquestrador dos serviços de segurança financeira e pense como os economistas comportamentais.

Os veículos de poupança de longo prazo que se apegarem aos modelos antigos de negócios, não falharão da noite para o dia. Eles perderão relevância lentamente.

O mundo se move rápido. Startups pequenas e inteligentes já estão mordendo a cadeia de valor da previdência complementar.

Planos de previdência complementar e fundos de pensāo não precisam ser chatos – as previsões acima mostram isso – e eu como “Deschatizador da Previdencia” estou aqui para não deixar que isso aconteça.

Resumindo e concluindo

A única maneira do setor sobreviver é se adaptando. O problema é que os fundos de pensāo podem não ser capazes de se ajustar com a rapidez necessária.

Seriam os fundos de pensāo capazes de - um dia - adotar essas e outras inovações e pivotar? Com certeza.

Conseguiriam fazer isso hoje? Provavelmente nāo!

Vivemos um momento crítico em que nativos digitais estāo encontrando veículos de investimento na cryptoeconomia, com baixa taxas de administração e alta rentabilidade, para gerar a poupança que lhes fornecerá segurança financeira no futuro.

Os grandes fundos de pensão não oferecem nem as inovações, nem a consolidação da poupança que os poupadores precisam, nem as soluções que eles adorariam. Isso gera complexidades, ineficiências e entrega uma experiência complexa e insatisfatória para o usuário final.

Em suma, não atendem as demandas que os novos poupadores têm.

Quem entrar em cena daqui a cinco ou dez anos atendendo essas demandas, poderá estar chegando tarde demais.

Grande abraço,

Eder.

Opiniões: Todas minhas | Fontes: “Three Predictions for the Insurance Industry”, escrito por Mirela Dimofte | “Embrace orchestration: the perfect time for insurers and brokers is now”, escrito por Quentin Colmant | “How digital innovation is changing pension engagement”, escrito por Matthew Bailey.

Nenhum comentário:

Postar um comentário