De Sāo Paulo, SP.

O sistema de previdência complementar brasileiro encontra-se diante de uma encruzilhada. Com mais de R$ 1,3 trilhōes em ativos sob gestão, os fundos de pensão (EFPCs) operam sob estruturas tradicionais, com elevada dependência de títulos públicos, baixo dinamismo na gestão dos portfólios de investimentos e defasados no relacionamento com seus participantes.

Mas os ventos estão soprando — e quem não se adaptar será varrido do mapa da poupança de longo prazo.

Onde estamos: Um mercado grande, mas estagnado

Apesar do volume expressivo de recursos, o aumento do patrimônio dos fundos de pensāo ocorre por inércia cumulativa, nāo por obra de novos participantes contribuintes ou adesāo de novas patrocinadoras.

A fotografia atual dos planos de previdencia complementar corporativos não inspira nenhum otimismo:

Alta concentração em renda fixa: Quase 70% de seus recursos estão empacados em improdutivos títulos públicos do governo brasileiro, concentraçāo que contraria o mais elementar dos ensinamentos de gestāo de riscos dos investimentos.

Modelo fechado e pouco competitivo: A maioria dos fundos de pensāo está ligada à patrocinadoras estatais (os maiores) ou empresas privadas de grande porte, dependendo delas para sobreviver, adquirir participantes e seguir existindo.

Governança ainda engessada: Falta agilidade, falta accountability e o ritmo de inovaçōes nas soluçōes de poupança (planos e produtos) e alernativas de investimentos oferecidas é baixissimo, quase nulo.

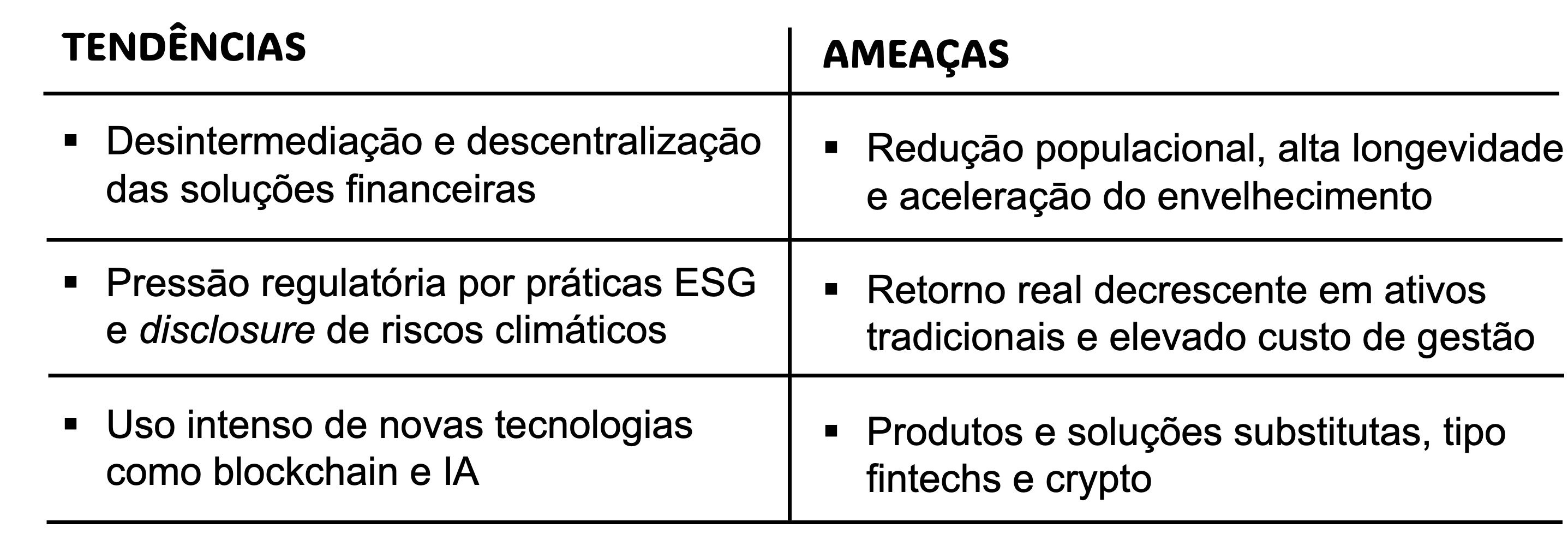

As forças que estão redesenhando o Jogo

Algumas tendências e ameaças que deveriam entrar no radar dos fundos de pensāo:

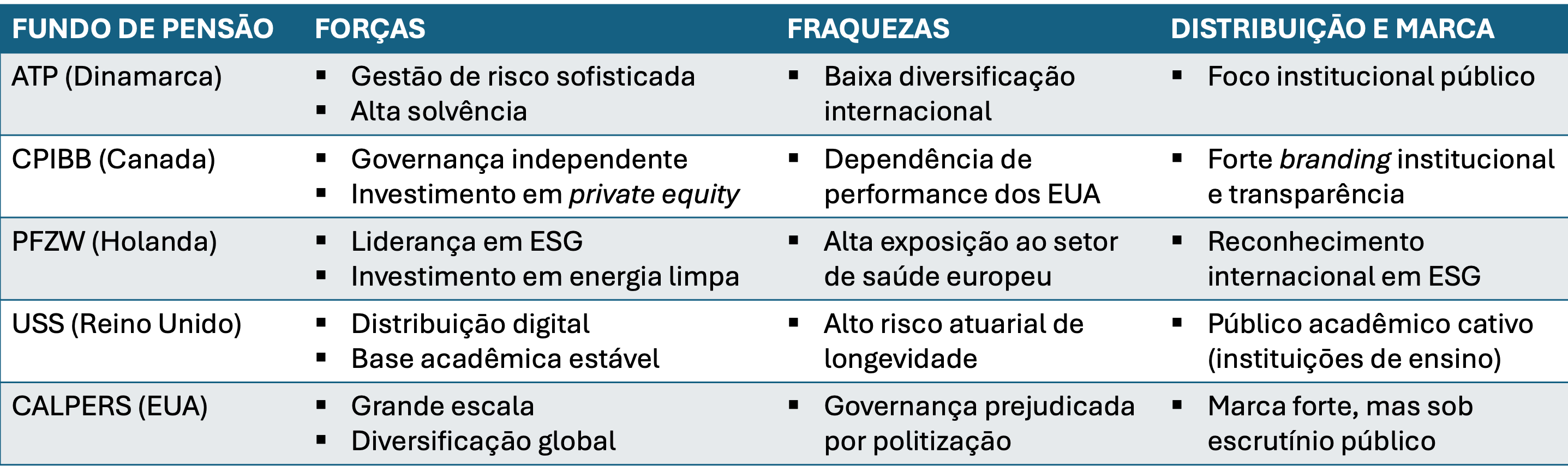

Lições Globais: O que fazem os melhores do mundo

Olhando os 5 maiores fundos de pensão globais para entender o que os torna líderes e adotá-los como fonte de benchmark:

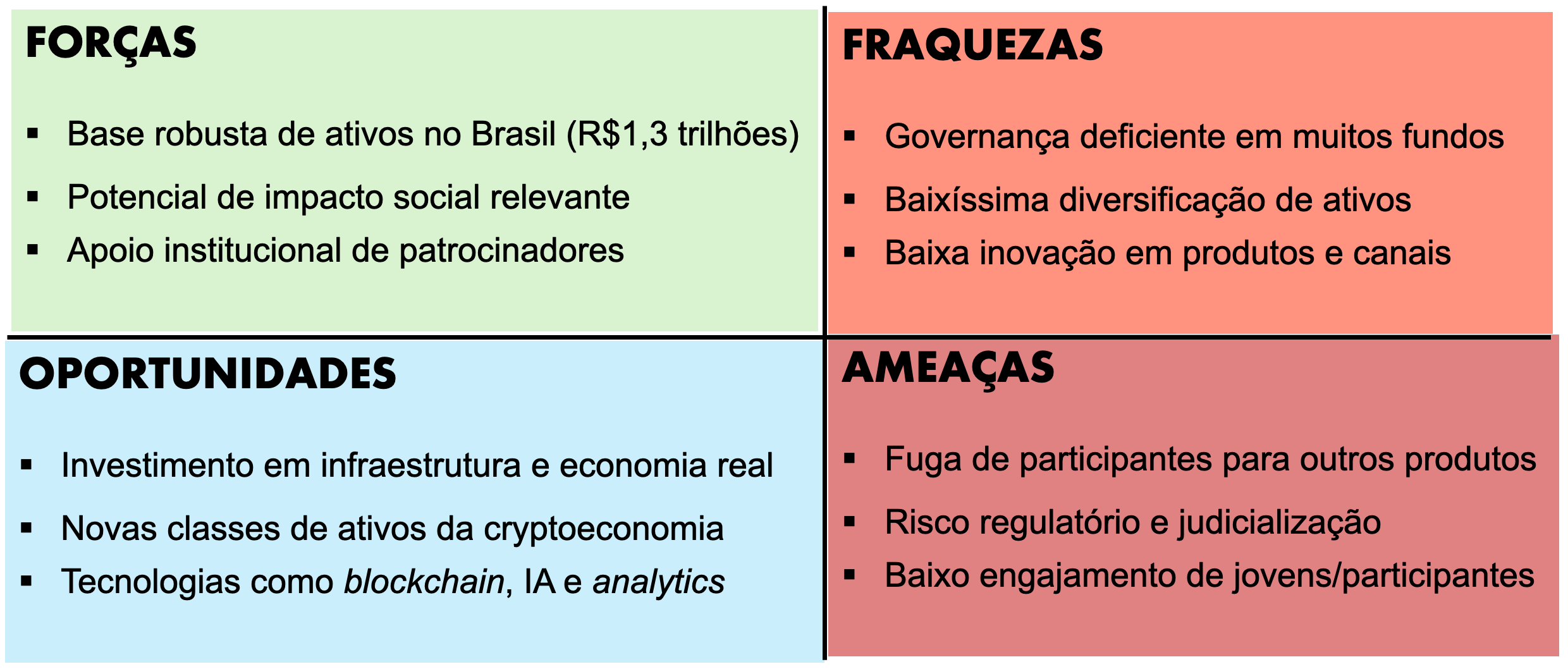

Análise SWOT dos Fundos de Pensão no Brasil

Num simples e rápido diagnóstico estratégico:

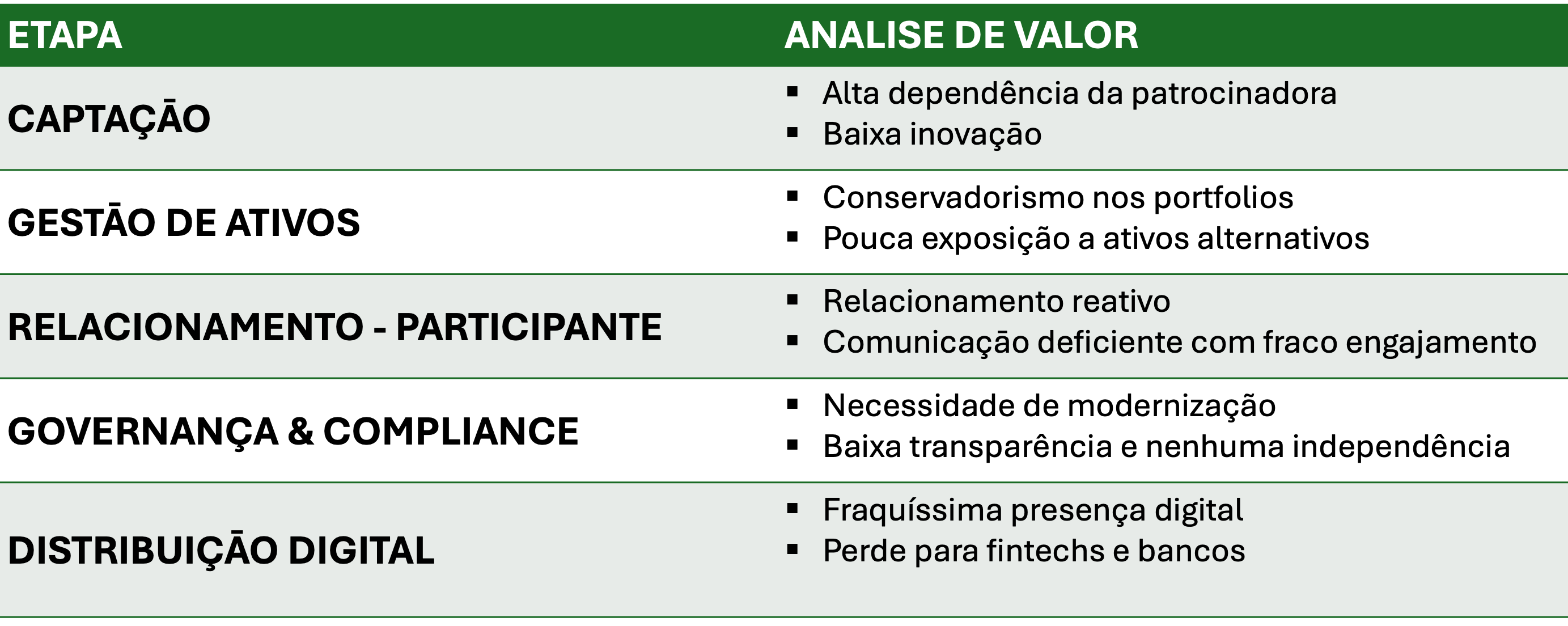

… complementado por uma breve análise da cadeia de valor dos fundos de pensāo:

Paralelamente, as cinco forças de Porter indicam uma arena competitiva em ebulição:

Ameaça de novos entrantes: moderada — apesar de haver barreiras de entrada, pois existem exigências regulatórias, as ameaças sāo crescentes, representadas por plataformas digitais e potencial disruptura de um mercado ágil em inovaçōes.

Poder de barganha dos participantes: alto — participantes cada vez mais exigentes, querem retorno, transparência, usabilidade e tem acesso a outras alternativas como fintechs e fundos abertos.

Poder de barganha dos fundos de pensāo: baixo — poucas alternativas relevantes para os participantes, além de ser um mercado limitado, concentrado em poucos prestadores de serviços administrativos e gestores.

Ameaça de produtos substitutos: alta — cryptoativos, previdência aberta, fundos de investimentos, carteiras digitais e seguros competem diretamente.

Rivalidade entre fundos de pensāo: alta — pode nāo parcer, mas é intensa a competiçāo por patrocinadoras, rentabilidade, atraçāo de participantes e confiança nas entregas.

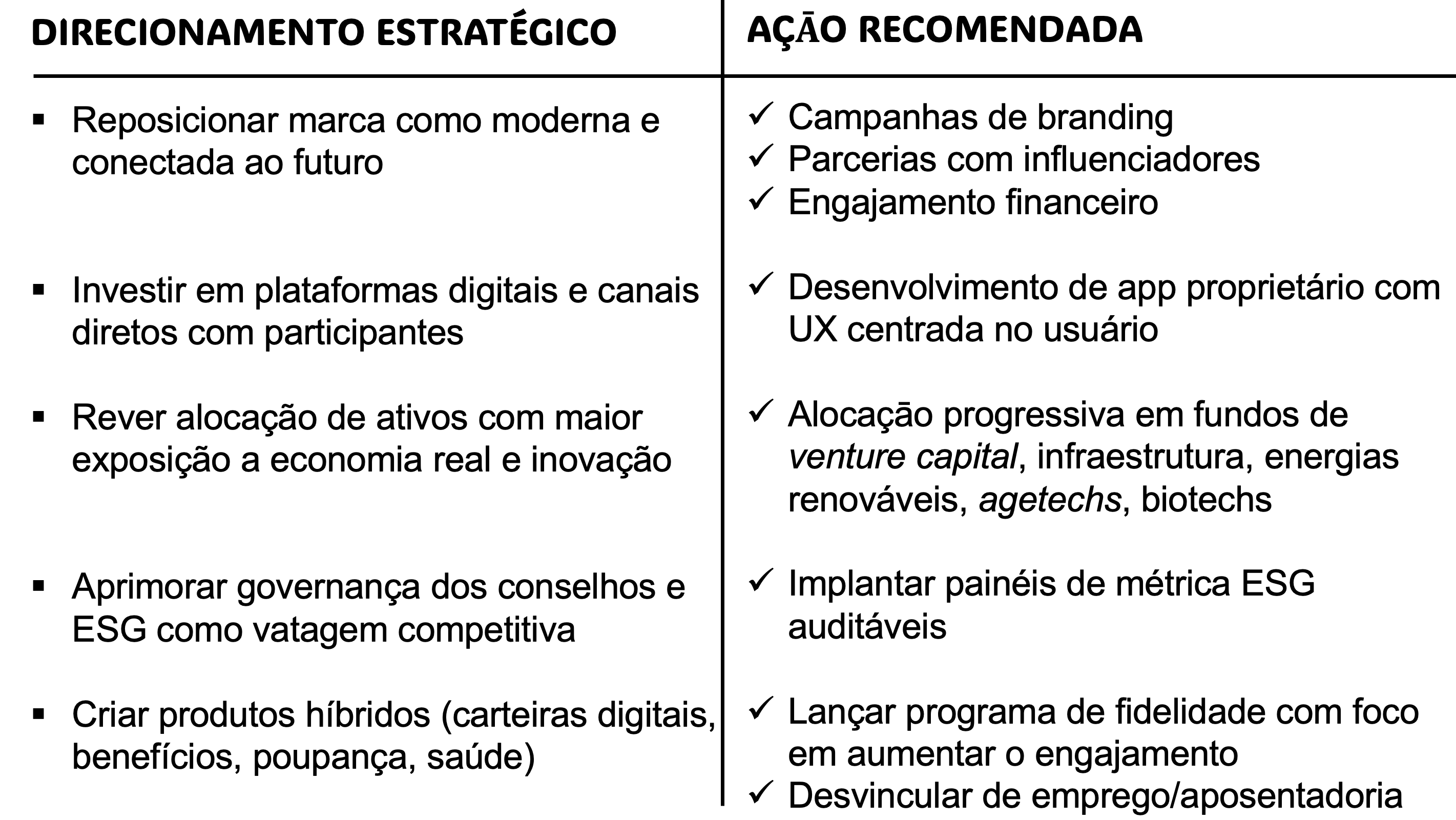

O que fazer: um novo caminho para os fundos de pensão

Aqui vai um plano de ação para quem quiser não apenas sobreviver — mas liderar:

Conclusão: não é uma revolução — é sobrevivência

O setor de fundos de pensão no Brasil precisa urgentemente abandonar seu estado de conforto. Em um ambiente onde os participantes têm outras alternativas cada vez mais digitais, transparentes e rentáveis, insistir no modelo tradicional é cavar a própria obsolescência.

A boa notícia?

O Brasil tem escala, capital e instituições capazes de liderar essa transformação. Mas, como diria Darwin: não sobrevive o mais forte — sobrevive quem se adapta mais rápido e o relogio segue no eterno tic-tac, tic-tac, tic-tac ...

Grande abraco,

Eder.

Opiniōes: Todas minhas

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts do autor e conhecimento pessoal do mercado.

Nenhum comentário:

Postar um comentário