👉 No classico livro "Alice no País das Maravilhas", escrito por Lewis Carroll, há uma passagem em que Alice se depara com uma encruzilhada na estrada. Ela tem, entāo, a seguinte conversa com o Gato Risonho um personagem da historia - chamado de Cheshire Cat, no original em inglês: ➖ Alice: “Me diga, por favor, qual caminho devo seguir a partir desse ponto”? ➖ Gato: “Isso depende, grandemente, de onde você quer chegar”. ➖ Alice: “Nāo me importa muito onde vou”. ➖ Gato: “Entāo, nāo importa qual caminho você vai pegar”. 👉 Por trás dessa conversa simples, existe uma verdade profunda. Se você nāo tem clareza de onde quer chegar, qualquer caminho o levará para lá. Você pode acabar se esforçando durante anos, trabalhando arduamente em constante movimento, apenas para perceber que está andando em círculos. 👉 Isso faz lembrar de uma frase do filosofo chinês Lao Tzu, que se aplica maravilhosamente ao que anda acontecendo com os fundos de pensāo.

➡️ “Se você nāo mudar de direçāo, poderá acabar no lugar para onde está caminhando”! 👉 A maioria dos fundos de pensāo gasta o tempo implantando planos familia, desenvolvendo apps para atendimento digital dos participantes, automatizando processos e rotinas ... 👉 Mas nāo gasta tempo algum desenhando soluçōes que efetivamente garantam segurança financeira futura para os participantes na era dos ativos digitais. Entāo aqui vai uma pergunta, parafraseando o Gato Risonho:

➡️ "Para onde seu fundo de pensāo quer ir"? 👉 Reflita profundamente sobre isso e seja especificio: ✅ O que seu fundo de pensāo pretende ser? ✅ Que mercado seu fundo de pensāo vai focar (segmento economico, regiāo …)? ✅ Que novo produto / soluçāo vai oferecer? ✅ Qual participaçāo de mercado almeja alcançar? ✅ Com quais alterativas de poupança de longo prazo está concorrendo? ✅ Tem um planejamento estratégico para chegar onde pretende? ✅ Seu conselho deliberativo está a altura do desafio? 👉 Com clareza sobre seu destino, vem clareza sobre as açōes que precisam ser adotadas. Os ruidos diminuem, o olhar ganha foco, a inseguranca desaparece. 👉 Lembre-se, sempre: a sobrevivencia futura dos fundos de pensāo tem a ver com direçāo, nāo com velocidade:

➡️ “É melhor escalar lentamente a montanha certa do que atingir rapidamente o topo da montanha errada. Grande abraço,

Eder.

Fonte: “The Cheshire Cat Principle: How to Create Clarity”, Sahil Bloom

👉 O que passáros, aviōes e Leibniz podem nos ensinar sobre o funcionamento do universo e dos modelos de IA? 👇 ✅ O homem só conseguiu voar no momento em que deixou de tentar imitar os passaros e passou a estudar aerodinamica. ✅ As maquinas vāo nos ultrapassar nāo porque entendemos perfeitamente como funciona nosso cerebro, mas porque paramos de tentar fazer a IA "pensar" e achamos um modo de reproduzir nos computadores o funcionamento do cerebro humano. 👉 O matematico e cientista alemāo Gottfried Wilhelm Leibniz (1646-1716) usava uma analogia que ajuda, perfeitamente, a entender o que está contecendo, nesse momento, com o desenvolvimento da IA - Inteligencia Artificial: ➡️ "Imaginar o universo como um relógio - cujo mecanismo interno é invisível - ajuda a visualizar como a física trabalha: por meio da observação dos efeitos de seu funcionamento (como o ponteiro se movendo) formulamos leis que explicam o que ocorre internamente, ainda que o “motor” — isto é, os processos mais fundamentais — permaneça oculto para nós. ➡️ Poderemos nunca saber de forma precisa, qual o real mecanismo que faz o relogio funcionar, mas isso nāo nos impede de explicar o girar dos ponteiros, atraves de inumeras possibilidades (teorias) igualmente verdadeiras" 👉 Essa analogia enfatiza tanto a capacidade da ciência de explicar e prever fenomenos, quanto os limites de nosso entendimento, sempre sujeitos a revisão. 👉 É extamente assim que a ciencia evolui, foi assim que o homem conquistou os céus, é assim que faremos a IA "pensar" ...

Durante décadas, os fundos de pensão foram vistos como o porto seguro para quem desejava construir uma poupança de longo prazo e garantir estabilidade financeira na aposentadoria.

Porém, estamos vivendo um momento de inflexão histórica: a digitalização da economia, o avanço da descentralização e da desintermediaçāo dos serviços finaneiros estão desafiando os pilares sobre os quais esse setor foi construído.

A pergunta que se impõe é simples e urgente: os fundos de pensão sobreviverão à nova era da economia digital ou caminharão rumo à irrelevância?

Um caminho sem volta

A lógica da intermediação — em que instituições financeiras e fundos de pensāo funcionam como guardiãs do dinheiro dos poupadores — está sendo desconstruída por novas tecnologias.

Hoje, indivíduos podem guardar, investir e movimentar ativos digitais com segurança, privacidade e autonomia, sem recorrer a intermediários. E essa revolução está apenas começando.

A Web3, o blockchain, os contratos inteligentes e as finanças descentralizadas (DeFi) apontam para um futuro em que os produtos e serviços de previdência complementar não dependem mais de grandes estruturas burocráticas, caras, pesadas, lentas, locais, mas sim de sistemas transparentes, programáveis e acessíveis globalmente.

Se os fundos de pensão não se adaptarem — tanto tecnologicamente quanto na mentalidade — correm o sério risco de se tornarem anacrônicos. A nova geração, acostumada à instantaneidade e ao controle direto de suas finanças, dificilmente aceitará os modelos tradicionais de contribuição e gestão centralizada.

P2P, privacidade e o futuro do dinheiro

Um exemplo emblemático dessa virada de chave é o Bitchat, aplicativo desenvolvido com o apoio de Jack Dorsey (aquele hipster barbudo, fundador do Twitter).

Credito de Imagem: www.techparley.com

Como explica o artigo “Messaging without the internet: Jack Dorsey’s radical experiment” de Enrique Dans, o Bitchat é uma ferramenta de comunicação e transação financeira sem necessidade de conexão à internet tradicional ou servidores centralizados.

Tudo é feito ponto a ponto (P2P), com dados criptografados armazenados localmente e fora do alcance de qualquer autoridade reguladora ou censura.

Esse novo paradigma representa mais do que um avanço tecnológico. É uma mudança profunda de cultura financeira: as pessoas estão ganhando o poder de operar individualmente com dinheiro digital da mesma forma que conversam via mensagens criptografadas:

De forma privada, autônoma e soberana.

O futuro está acontecendo – com ou sem regulação

Mesmo que a regulação brasileira ainda proíba ou restrinja o investimento de fundos de pensão em criptoativos, a realidade é inevitável: o futuro do dinheiro é digital, programável e descentralizado.

É aqui que entra o alerta: quando seu fundo de pensão ligar oferecendo investimento em Bitcoin, a moeda já poderá estar valendo mais de um milhão de dólares, como prevê Michael Saylor.

Seu raciocínio? A infraestrutura para esse novo mundo está sendo construída agora, nos bastidores. Quando os bancos e fundos de pensāo se sentirem “seguros” para oferecer esses produtos, o mercado já terá amadurecido e os preços estarão em outro patamar.

A lição é clara: quem chega primeiro constrói vantagem, quem espera, paga caro, perde relevancia, sai da estrada na curva da historia.

Conclusão: reinvenção ou morte?

Os fundos de pensão ainda podem ocupar um papel importante na construção da segurança financeira futura. Mas, para isso, precisarão:

Abrir-se rapidamente à inovação e à experimentação;

Atualizar seus modelos de governança e decisão;

Investir em infraestrutura digital;

E, acima de tudo, entender que seus maiores concorrentes talvez não sejam PGBLs, VGBLs ou outros fundos de pensāo, mas sim a liberdade oferecida pelas carteiras digitais e uma cryptoeconomia que já está entre nós.

O tempo da hesitação acabou. O que está em jogo não é apenas o retorno sobre os investimentos. É a própria existência dos fundos de pensão como veículo financeiro legítimo, que um dia foram, para poupar para o futuro.

Pouca gente no setor de previdência complementar parece ter se dado conta, mas um evento político-jurídico ocorrido nos Estados Unidos no ultimo dia 30 de julho de 2025 pode ignitar uma tempestade silenciosa sobre os investimentos dos fundos de pensão brasileiros no exterior.

Refiro-me à inclusão do ministro Alexandre de Moraes, do STF, na lista de sanções da Lei Global Magnitsky — uma legislação norte-americana voltada à punição de indivíduos e entidades acusados de violações graves de direitos humanos e corrupção.

O que isso tem a ver com fundos de pensão brasileiros?

Mais do que se imagina. As sanções Magnitsky não são simbólicas. Elas têm efeitos práticos, inclusive para terceiros que façam negócios com os sancionados.

É aqui que entra o conceito de sanções secundárias.

Os EUA podem, com base nessa lei, sancionar instituições financeiras, seguradoras, gestoras de ativos, fundos de investimento e até empresas e fundos de pensāo que interajam com indivíduos ou entidades sob sanção.

Não é necessário que a ligação seja direta. Basta que uma instituição seja percebida como facilitadora ou parceira em qualquer nível.

Impactos potenciais para os fundos de pensão

Os fundos de pensão brasileiros — especialmente os maiores, com investimentos relevantes no exterior — não estão imunes. Vejamos alguns dos possíveis efeitos colaterais:

1. Risco de exclusão de veículos de investimento internacionais

Diversos fundos de pensāo da Terra de Carbal alocam parte do seu portfólio em ETFs, REITs, fundos de private equity, fundos de infraestrutura e até hedge funds no exterior.

Caso alguma das instituiçōes financeiras que ofrecem esses veiculos de investimentos perceba um risco reputacional ou regulatório associado a relações com o Brasil, poderá optar por restringir ou encerrar relações com investidores brasileiros, incluindo nāo apenas bancos, mas também fundos de pensāo e seguradoras do país.

2. Risco de contagio por vinculo com pessoas sancionadas

Os EUA dominam o sistema financeiro global. O setor de seguros, por exemplo, é 95% controlado por empresas americanas, especialmente no mercado de seguros internacionais de carga, transporte e ativos.

Uma seguradora ou banco do exterior pode ser pressionado (ou antecipadamente cauteloso) a cortar relações com qualquer instituição brasileira considerada de risco — inclusive fundos de pensão que tenham dirigentes públicos, membros de conselhos vinculados ao governo ou envolvimento indireto com pessoas sancionadas.

Outro aspecto frequentemente negligenciado diz respeito ao risco de contaminação institucional quando pessoas sancionadas mantêm vínculos contratuais com fundos de pensão ou seguradoras. Isso inclui, por exemplo, uma pessoa sancionada que seja participante de um plano de previdencia complementar ou cliente de apolice de seguros.

Se, por exemplo, o ministro Alexandre de Moraes for participante de algum plano de previdência complementar corportaivo (Funpresp-JUD, SP-PREVCOM?) ou PGBL/VGBL — seja como participante ativo ou assistido — o fundo de pensāo ou seguradora que administra esse plano pode, tecnicamente, ser considerado “parte relacionada”, ao menos sob certos critérios de due diligence aplicados por instituições financeiras internacionais.

Esse simples vínculo pode acionar alertas automáticos em sistemas de compliance, especialmente de bancos custodiantes, asset managers, seguradoras e auditores globais.

Mais preocupante ainda é o risco envolvendo seguros de responsabilidade civil de administradores e conselheiros (D&O). Muitos fundos de pensão contratam esse tipo de cobertura com seguradoras nacionais, mas que, por sua vez, repassam o risco a resseguradoras americanas ou europeias — que seguem rigorosamente listas de sanções como a da Lei Magnitsky.

Caso haja suspeita de cobertura a indivíduos sancionados (mesmo que de forma indireta), a apólice pode ser suspensa, recusada ou precificada de forma punitiva.

Em um cenário extremo, isso significaria que fundos de pensão podem ficar desprotegidos em caso de litígios, ações judiciais ou responsabilização de dirigentes, justamente por estarem cobertos por apólices contaminadas por vínculos - diretos ou indiretos - com pessoas ou paises sancionados.

3. Congelamento ou bloqueio de ativos

Sim, é possível. Embora raro, ativos em plataformas ou gestoras sediadas nos EUA podem ser congelados, caso haja investigação ou alegação de vínculo com práticas ou indivíduos sob sanção.

A simples presença de um CPF politicamente exposto (PEP), seja num comitê, diretoria ou mesmo como participante de um plano de previdencia complementar, pode acender alertas nos sistemas de compliance americanos.

4. Deterioração da rentabilidade

O desinvestimento forçado, a exclusão de fundos e o encarecimento de seguros e serviços financeiros aumentam os custos operacionais.

Isso pode reduzir a rentabilidade líquida de investimentos internacionais — o que, no contexto de planos de contribuição definida (CD), representa impacto direto sobre o saldo individual dos participantes.

Obama assina o Magnitsky Act, em 2012 - Foto: EPA/MICHAEL REYNOLDS

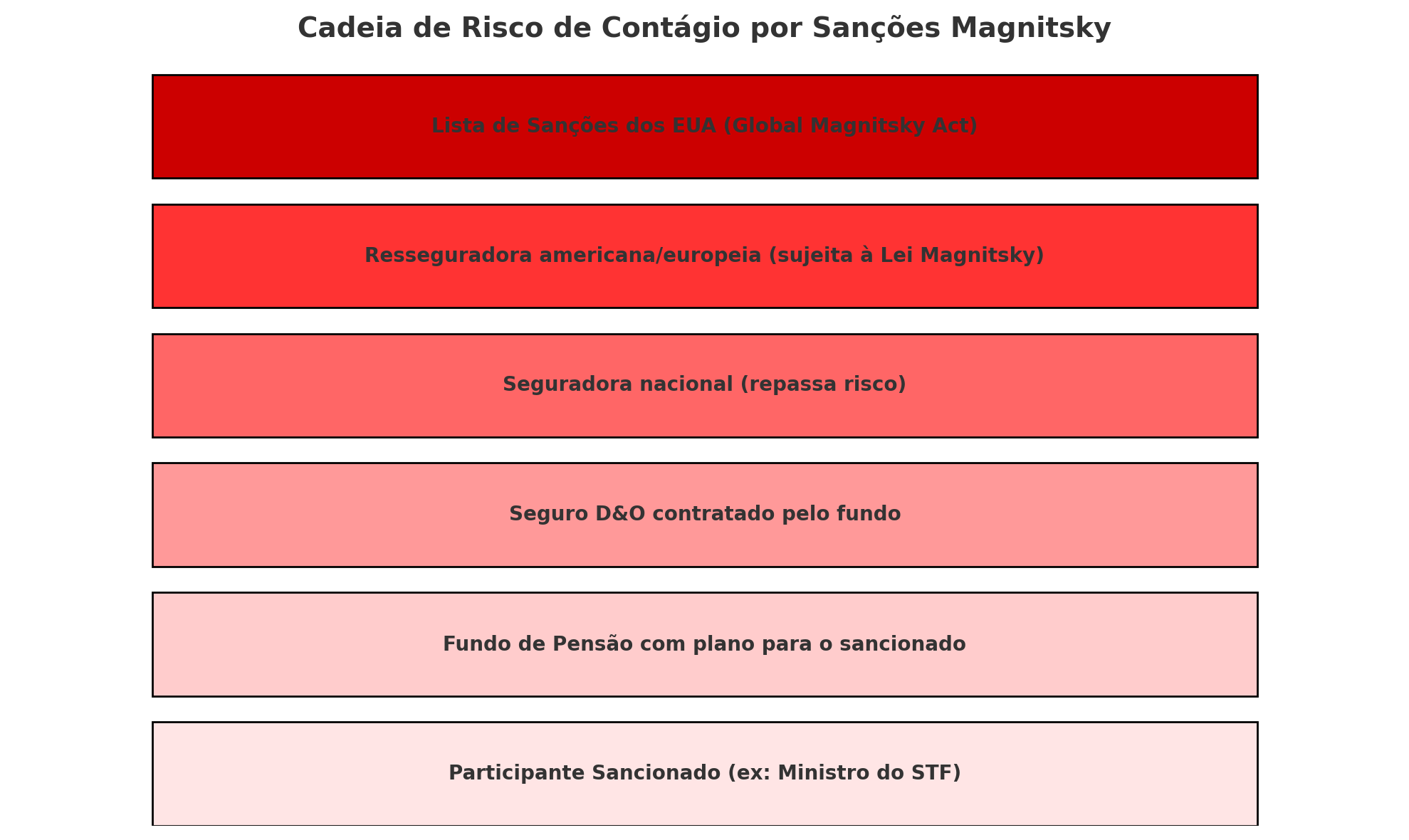

A figura abaixo ilustra a cadeia de risco de contágio decorrente da presença de um participante sancionado em um fundo de pensão.

Ela mostra, de forma didática, como o risco pode escalar — do indivíduo até o nível internacional, afetando até a cobertura de seguros por resseguradoras sujeitas à Lei Magnitsky.

O exemplo se refere ao seguro D&O de um fundo de pensāo para seus dirigentes e conselheiros, mas pode ser aplicado, igualmente, aos investimentos feitos no exterior por um fundo de pensāo.

Matriz de riscos extremamente simplória?

Infelizmente, a maioria dos fundos de pensão brasileiros não possui mecanismos de análise geopolítica ou de risco jurídico-internacional sofisticados, mesmo aqueles que investem parte de seu patrimonio no exterior.

O foco ainda é excessivamente técnico-contábil e local. Poucos conselhos deliberativos ou comitês de investimentos parecem preparados para lidar com eventos de risco político transnacional como este.

Reflexões para os participantes

Você, participante de fundo de pensão com exposição a investimentos no exterior, já se perguntou se:

Os investimentos internacionais, feitos por seu fundo de pensāo, estão protegidos de riscos geopolíticos?

A governança interna definida pelo conselho deliberativo do seu fundo de pensāo, possui planos de contingência para sanções secundárias?

Existe transparência suficiente na divulgação pelo seu fundo de pensāo, dos veículos de investimento no exterior, onde parte do seu patrimionio está alocado?

Se a resposta for “não sei”, está mais do que na hora de cobrar respostas.

Conclusão: o futuro pede mais que compliance

A sanção do ministro Alexandre de Moraes pela Lei Magnitsky é apenas a ponta do iceberg. O risco real está na forma como o sistema americano opera: com profundidade, capilaridade e autonomia.

A política internacional não respeita fronteiras — nem blindagens jurídicas nacionais.

Se os fundos de pensão quiserem manter sua relevância e segurança na gestão do patrimônio de milhões de brasileiros, precisam urgentemente elevar seu padrão de governança para o século XXI.

Porque quando os EUA sancionam, o mundo financeiro escuta. E os fundos que não escutarem agora, poderão chorar depois — com seus participantes pagando a conta.

As informações publicadas nesse blog estão acessíveis a qualquer usuário, mas não podem ser copiadas, baixadas ou reutilizadas para uso comercial. O uso, reprodução, modificação, distribuição, transmissão, exibição ou mera referência às informações aqui apresentadas para uso não-comercial, porém, sem a devida remissão à fonte e ao autor são proibidos e sujeitas as penalidades legais cabíveis. Autorizações para distribuição dessas informações poderão ser obtidas através de mensagem enviada para "eder@nkl2.com.br".

Código de Conduta

Com relação aos artigos (posts) do blog:

1. O espaço do blog é um espaço aberto a diálogos honestos

2. Artigos poderão ser corrigidos e a correção será marcada de maneira explícita

3. Não se discutirão finanças empresariais, segredos industriais, condições contratuais com parceiros, clientes ou fornecedores

4. Toda informação proveniente de terceiros será fornecida sem infração de direitos autorais e citando as fontes

5. Artigos e respostas deverão ser escritos de maneira respeitosa e cordial

Com relação aos comentários:

1. Comentários serão revisados depois de publicados - moderação a posteriori - no mais curto prazo possível

2. Conflitos de interese devem ser explicitados

3. Comentários devem ser escritos de maneira respeitosa e cordial. Não serão aceitos comentários que sejam spam, não apropriados ao contexto da dicussão, difamatórios, obscenos ou com qualquer violação dos termos de uso do blog

4. Críticas construtivas são bem vindas.

KISSMETRICS

Aniversario

Pesquisar este blog

Mestre em Administração Profissional pela EAESP/FGV, Bacharel em Ciências Atuariais pela UFRJ,com especialização em Propaganda & Marketing pela ESPM-RJ e em Governança Corporativa pelo IBGC. Mais de 25 anos de atuação no mercado de previdência complementar, Membro nº 641 e ex-Diretor do Instituto Brasileiro de Atuária e ex-Professor do MBA de Gestão de Riscos Financeiros e Atuariais da USP/FIPECAFI. Gerenciou inúmeros projetos internacionais e regionais na área de benefícios, tendo morado em Jacksonville, FLA-EUA e em Lincolnshire, CH-EUA. Ocupou cargos de alta gerência e direção nas maiores empresas globais de benefícios, em fundos de pensão, em seguradoras e em bancos.

Desenvolve Pesquisas, Projetos e Palestras sobre Previdência, Seguros (RE), Benefícios a Empregados, Programas de Saúde, Economia Comportamental, Neuromarketing e Investimentos Responsáveis.