De Sāo Paulo, SP.

A maior transferência de riqueza da história está se desenrolando fora do alcance de nossos olhos. Ela acontece por causa de um fenômeno chamado “inversão de infraestrutura”:

Inversão de infraestrutura descreve uma janela de 10 a 20 anos, durante a qual uma tecnologia antiga e uma nova coexistem. Até que a tecnologia existente nāo consegue mais suportar as necessidades que surgem com a nova tecnologia, levando ao desenvolvimento de novas bases. A funcionalidade dos dois sistemas se inverte, a nova tecnologia se torna o principal impulsionador e a antiga se adapta ao novo ambiente ou desaparece.

Imagine as fábricas em 1910: tubulações de gás ainda alimentavam a maioria das máquinas, enquanto os empresários mais astutos instalavam fiação elétrica.

Os dois sistemas de energia (gás e eletricidade) que faziam o maquinário funcionar, estavam sendo usados simultaneamente. Todo mundo dizia que esses empresários estavam perdendo dinheiro, que eram tolos, coisa e tal.

Os empresários que agiram assim, nāo esperaram a energia a gás desaparecer. Eles usaram o lucro da produção movida a gás para ir instalando a infraestrutura movida a eletricidade.

Isso parecia ineficiente, redundante, estúpido, quando na realidade esses empresários estavam se posicionando para a transição mais óbvia da história.

Hoje está acontecendo EXATAMENTE a mesma coisa com investidores institucionais, como os fundos de pensão brasileiros, ... diante da mudança mais óbvia da história dos investimentos.

O valor está sendo extraído do velho sistema (antigas classes de ativos) e transferido para o novo sistema (novas classes de ativos digitais). A tubulação a gás está sendo usada para alimentar o seu futuro elétrico.

A crítica é idêntica a de 1910: “a volatilidade é insana”, “os fundos de pensão nāo estāo preparados”, “vamos nos ater ao que está funcionando”. Mesmas palavras, século diferente, mesma história.

... quando a infraestrutura mudou do gás para eletricidade, as fábricas tiveram duas escolhas a fazer:

1. Reformular tudo, fazer um retrofit na produçāo, cara e atabalhoada; ou

2. Nascer do zero, montar fábricas nativas na adoção do novo sistema.

Advinha quem venceu? O problema dos dois sistemas durou apenas entre 10 e 20 anos, como mostra a história. Até que o novo sistema predominou de modo decisivo.

Os carros superaram as carroças. O celular ganhou do telefone fixo. O e-mail superou o telex. O streaming matou a locação de DVDs ...

As empresas, antes chamadas de “ineficientes”, que rodam ambos os sistemas (antigo e novo) se tornam a base da nova economia.

Por volta de 2040, explicar porque os fundos de pensão brasileiros nāo investiam em ativos digitais em 2025, será o mesmo que explicar por que algumas fabricas se apegaram ao gás, em detrimento da eletricidade.

Os investidores institucionais que investem hoje em ativos digitais nāo sāo gestores de ativos, sāo arquitetos de infraestrutura. Estāo usando os mercados de capitais do Século XX para construir os portfolios do Século XXI.

A história nāo se lembra daqueles que disseram ser “muito arriscado”. Ela lembra daqueles que constroem a ponte para o futuro!

Começou o efeito dominó no sistema financeiro global

As duas maiores economias do mundo abraçaram os ativos digitais. A primeira grande peça do dominó foi derrubada mês passado pela legislação aprovada nos EUA, tornando o dólar digital (stablecoins) oficialmente legal no país.

Já a China, foi o primeiro país do mundo em que o dinheiro emitido pelo governo foi “tokenizado”. Com isso, os cerca de US$ 1 trilhāo hoje mantidos em fundos mútuos de investimentos em Hong Kong, fluirão para novas oportunidades de ativos digitais.

Empresas e negócios chineses estão construindo uma nova infraestrutura em torno de sua moeda digital, enquanto nos EUA os IPOs – abertura de capital nas bolsas de valores – ocorrendo no momento não são como aqueles que nossos avós viram acontecer. São os de empresas que se encontram na intersecção entre o sistema financeiro tradicional e um novo sistema financeiro baseado em ativos digitais.

Estamos falando de IPOs como o da Circle, responsável pela stablecoin USDC, cujas ações subiram 6x na esteira do lançamento, mostrando a reação dos investidores à declaração do governo americano de que “agora isso é legal”.

A fase de construção da infraestrutura das cryptomoedas é agora. Da mesma forma que a Internet precisou de empresas como Amazon, Google, Netflix para torná-la útil, os ativos digitais também precisam da criação de empresas que construam pontes entre as finanças digitais e as finanças tradicionais.

O que está vindo por aí

Os planos de contribuição definida americanos, os 401(k), já podem investir em cryptomoedas. O patrimônio desses planos é de US$ 12 trilhões, se apenas 1% de todo esse $$$ for investido em crypto, fluirão US$ 120 bilhões para um mercado (cryptoativos) que hoje é de US$ 4 trilhōes.

E se fluírem 5%, 10% para os cryptoativos? Entāo, o que acontece, é que as cryptomoedas entram no cardápio dos investidores institucionais. Gestores de ativos como Fidelity, Blackrock e Vanguard se adaptam e lançam produtos baseados em cryptoativos.

A máquina que lutou contra a nova classe de ativos digitais, agora, passa a ser sua rede de distribuição. Tecnocratas do governo que antes proibiam investimentos em ativos digitais, passam a querer saber qual carteira digital os participantes usam.

Aquilo que nāo podia ser tocado, que nāo era seguro o suficiente para fundos de pensão, que era muito volátil para planos de previdência complementar, agora pode.

Mas nāo vai acontecer amanhã, mesmo lá fora ainda vai demorar um pouco. Aqui dentro, no Brasil, serão meses (ou anos) até a regulamentação ser revista para permitir que os fundos de pensão invistam em ativos digitais. Depois, mais alguns meses até os planos de previdência complementar se justarem.

Entāo, a enxurrada. Quando alguém do seu fundo de pensão – que hoje nāo sabe o que é uma “seed frase” – te enviar um comunicado, tipo:

“Temos boas notícias, agora você pode investir em cryptomoeda no seu plano CD”

... e todo mundo no escritório estiver falando sobre isso, os mais moderados alocando 5%, os mais agressivos 10% e outros ainda em dúvida, aquele que investiu em crypto em 2025 estará 500% na frente porque viu a onda se formando antes dela atingir a costa.

Todo mundo está esperando pela hora certa, pela regulação se tornar clara, pelos produtos de previdência complementar com crypto serem lançados, mas os mercados não esperam, eles vão se movendo.

Quando os pais comprarem Bitcoin nos planos CD deles, os filhos terão ganhado muito $$$ investindo em crypto fora dos fundos de pensão, só nāo terāo ganhado aqueles aguardando por permissão ...

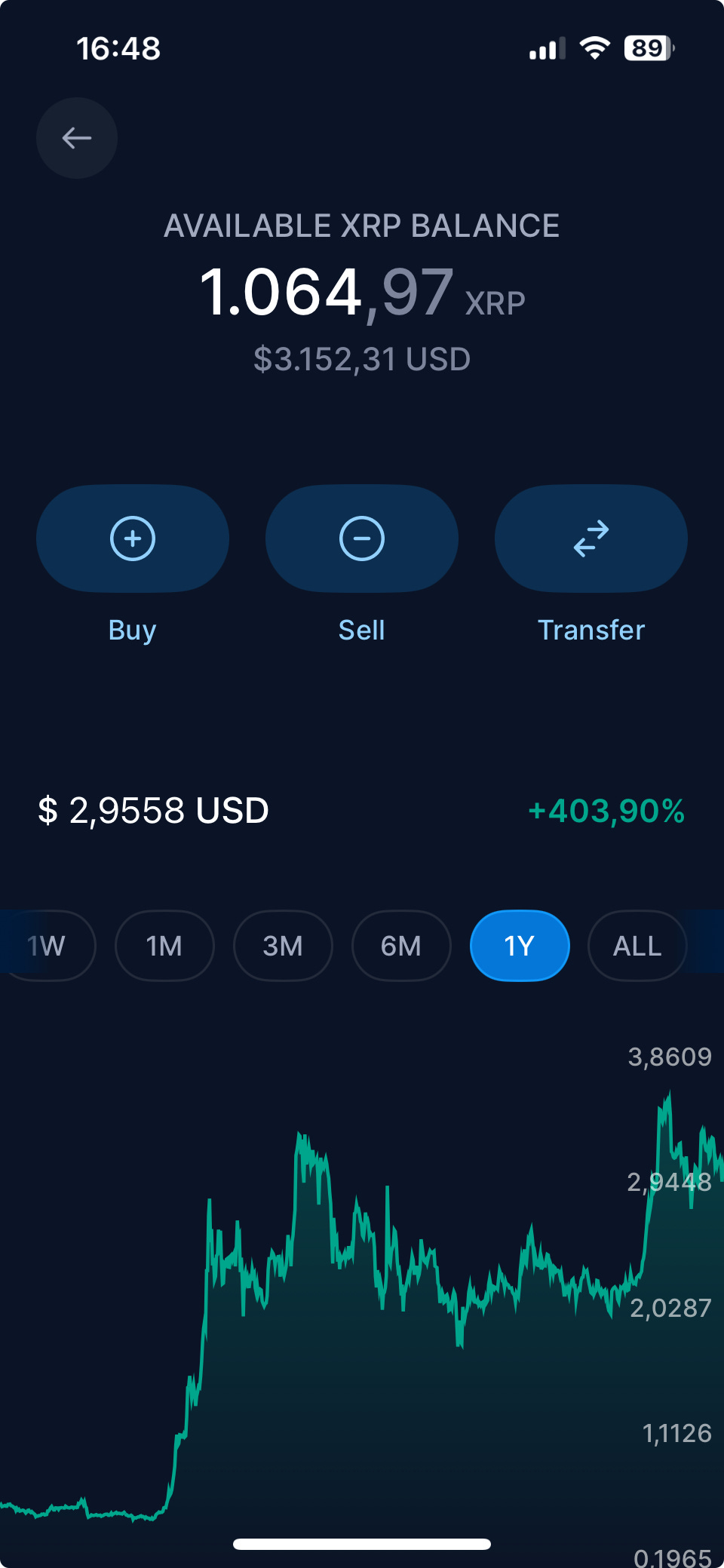

Vários projetos de crypto deverão ser catapultados. Para ficar apenas num exemplo, a gigante de transferências internacionais em moedas digitais, a Ripple, está prestes a se tornar uma espécie de rede SWIFT no mundo crypto. De acordo com as projeções do banco britânico Standard Chartered, o XRP (token nativo da Ripple) que vale hoje cerca de US$ 3 deverá chegar a US$ 1.250 até 2028. Nāo sei se vai rolar, mas nunca imaginei isso quando investi menos de US$ 0,9602 por XRP numa carteira de 1.064,97 XRPs.

Obrigado aí pessoal do governo!

Grande abraço,

Eder.

Opiniões: Todas minhas | Fonte: “Infrastructure Inversions”, escrito por Mark Moss | “Why China’s New Digital Money Move Just Changed Everything” e “I Quit My Job After Reading Trump’s Crypto Order”, publicados no Blockfuturist |

Disclaimer: Não deveria ser preciso dizer isso, mas receio ter que deixar explicito: esse texto não é aconselhamento financeiro, não é orientação de investimentos, não recomenda a compra de nenhum ativo real ou digital, nem de valores mobiliários, nem de coisa nenhuma. Aja com prudência.

Nenhum comentário:

Postar um comentário