De Sāo Paulo, SP.

As stablecoins surgiram por um motivo muito simples: pagamentos – a movimentação de valores financeiros de uma conta para outra – não funcionam de forma eficiente.

Quem interage com os modernos sistemas de pagamento bancário nota que eles não refletem os avanços tecnológicos.

Hoje é possível transmitir mensagens de uma pessoa para outra em milissegundos, independente do volume ou da localização. No entanto, apesar da troca de mensagens ser a parte mais significativa dos pagamentos digitais, ainda leva horas e as vezes dias para mover dinheiro entre dois países.

As stablecoins, um tipo específico de cryptomoeda, são a aposta de que a tecnologia do blockchain com tokens que podem ser enviados pessoa-a-pessoa podem resolver o problema dos pagamentos transfronteiriços.

Como as stablecoins funcionam

Stablecoins são tipicamente criadas, emitidas e gerenciadas por empresas privadas como a Circle, Tether e mais recentemente o PayPal.

Esses emitentes captam recursos de várias fontes e os mantem investidos em ativos de baixo risco e relativamente líquidos, como depósitos bancários e títulos públicos do governo americano.

Os emitentes, então, “cunham” (a linguagem crypto em inglês usa o termo mint) a moeda digital, ou seja, emitem no blockchain novas unidades de token em montante equivalente a esses ativos.

Toda vez que alguém deposita dólares para comprar uma stablecoin, o emitente “cunha” novas moedas digitais. Quando essas moedas são usadas, o emitente “queima” (a linguagem crypto em inglês usa o termo burn), ou seja, destrói o valor equivalente no blockchain.

O processo de “queima” - que consiste em remover permanentemente uma quantidade específica de tokens de criptomoedas de circulação - visa equilibrar e deflacionar os tokens nativos, reduzindo a oferta do ativo no mercado.

Em um nível menor e menos sofisticado, isso acontece em cada transação. No entanto, na prática, a maioria das pessoas deposita e retira as stablecoins atraves de aplicativos que mantem um estoque de tokens, cunhando e queimando (destruindo) as moedas digitais apenas quando muda o volume de tokens em circulação.

A funcionalidade das stablecoins corresponde a tokens fungíveis no blockchain no qual são emitidos (ver conceito abaixo). Isso significa que podem ser enviadas de uma carteira digital para outra e usadas para transações on-chain (no blockchain) tais como empréstimos, investimentos, pagamentos, trocas por outros tokens (moedas digitais) etc.

Pagamentos transfronteiriços

Enviar dinheiro atraves de qualquer método de pagamento é, em última análise, um sistema de transmissão de mensagens e atualização de registros contábeis por partes autorizadas a fazê-lo: bancos, administradoras de cartões, redes de pagamento e instituições não-financeiras (comercio, serviços ...).

Cada uma dessas entidades possui e controla internamente registros contábeis que representam saldos de seus clientes, usados para fazer transações em nome deles.

Na medida em que aumenta a quantidade de moedas, instituições e países envolvidos em um pagamento, aumenta também a complexidade, as taxas, o tempo necessário e os requisitos de conformidade.

O dinheiro chega no lugar certo na maioria das vezes, mas os pagamentos envolvendo países diferentes podem ser bem caros, demorados e difíceis de rastrear.

No Brasil, enviar dinheiro para o exterior pelo Banco do Brasil, por exemplo, pode custar entre R$ 400 e R$ 500 apenas em taxas. Na Nigeria, enviar US$ 500 para os EUA custa US$ 75 e leva entre um e cinco dias.

Num mundo cada vez mais interconectado no qual vivemos, trabalhamos, nos relacionamos, fazemos compras e recebemos renda de aposentadoria, o fato do dinheiro não se mover rapidamente, de forma eficiente e sem fraude, entre diferentes países, pode ser um problema.

Porque os fundos de pensão deveriam usar stablecoins?

As stablecoins independem de localização do fundo de pensāo ou dos países envolvidos na transferência de recursos, porque os blockchains públicos nos quais as operações são executadas (na Internet), não tem fronteiras.

Isso significa que enviar 1.000 USDC da carteira digital X de um fundo de pensão em São Paulo, para a carteira digital Y de um aposentado vivendo (por exemplo) em Strasbourg, na França, origem e o destino separados por milhares de quilômetros de distância, custa o mesmo e é tão rápido quanto se estivessem na mesma sala.

USDC, USD Coin ou US Dólar Coin é uma moeda estável digital – uma stablecoin - que está ligada ao dólar americano na proporção 1:1 e funciona nas redes de blockchain Ethereum, Stellar, Solana e Tron. Criada em 2018, é administrada por um consórcio chamado Centre, fundado pela Circle.

Um pagamento feito em stablecoin geralmente é mais barato e mais rápido do que pelo métodos bancários porque não requerem intermediáricos para mover os recursos. Isso reduz o custo do fundo de pensāo e agiliza o recebimento pelo aposentado. Além disso, a transferências internacionais tradicionais requerem relacionamento bancário (contas correntes) tanto da parte que envia como da que recebe o dinheiro.

Como existem milhares de bancos espalhados pelo mundo, que podem se envolver em uma transação, eles se baseiam em um sistema de correspondentes bancários que agem como intermediários, cada um cobrando taxas pelos seus serviços e aumentando o tempo que leva para transferir os recursos.

Em contraste, com stablecoins, basta dois usuários ou carteiras digitais para enviar pagamentos diretamente um para outro no mesmo blockchain, eliminando esses intermediários, custos e atrasos.

Nota: Hoje em dia, pode-se transferir stablecoins e cryptomoedas atraves de uma mensagem no Telegram ou de um simples e-mail no Ethermail.

Um benefício adicional de não depender de intermediários, cada um tendo seu próprio registro contábil, é o aumento da visibilidade e rastreabilidade dos recursos pelos usuários.

Se por um lado, nas transferências internacionais correntes os usuários frequentemente precisam esperar dias antes de saber se sua transação foi bem-sucedida ou não, nos aplicativos que suportam transferências on-chain (no blockchain) os usuários podem, por definição, rastrear o status de suas transações apenas consultando o blockchain ou usando ferramentas disponíveis quando o próprio app não fornece uma interface para isso.

Adicionalmente, as stablecoins, assim como outras ferramentas do blockchain, permitem a liquidação das transações em tempo real. Diferente de bancos, blockchains funcionam 24/7, em fins de semana e feriados, dando aos usuários acesso mais rápido aos recursos independente da hora do dia.

Desde setembro de 2024, a stablecoin USDC da Circle está integrada ao sistema bancário brasileiro, permitindo que empresas e fundos de pensāo usem uma moeda estável, atrelado ao dólar americano, diretamente por meio dos bancos locais sem a necessidade de transferências internacionais.

“Eliminar transferências internacionais pelo sistema tradicional pode reduzir drasticamente o tempo necessário de dias para minutos, para acessar o USDC, liberando capital preso em processos de liquidação demorados”, disse a Circle em um comunicado ao mercado no dia 17/09/2024.

A integração torna o USDC disponível em moeda fiduciária local, ou seja, o Real brasileiro (R$) e significa um dólar digital integrado diretamente ao PIX

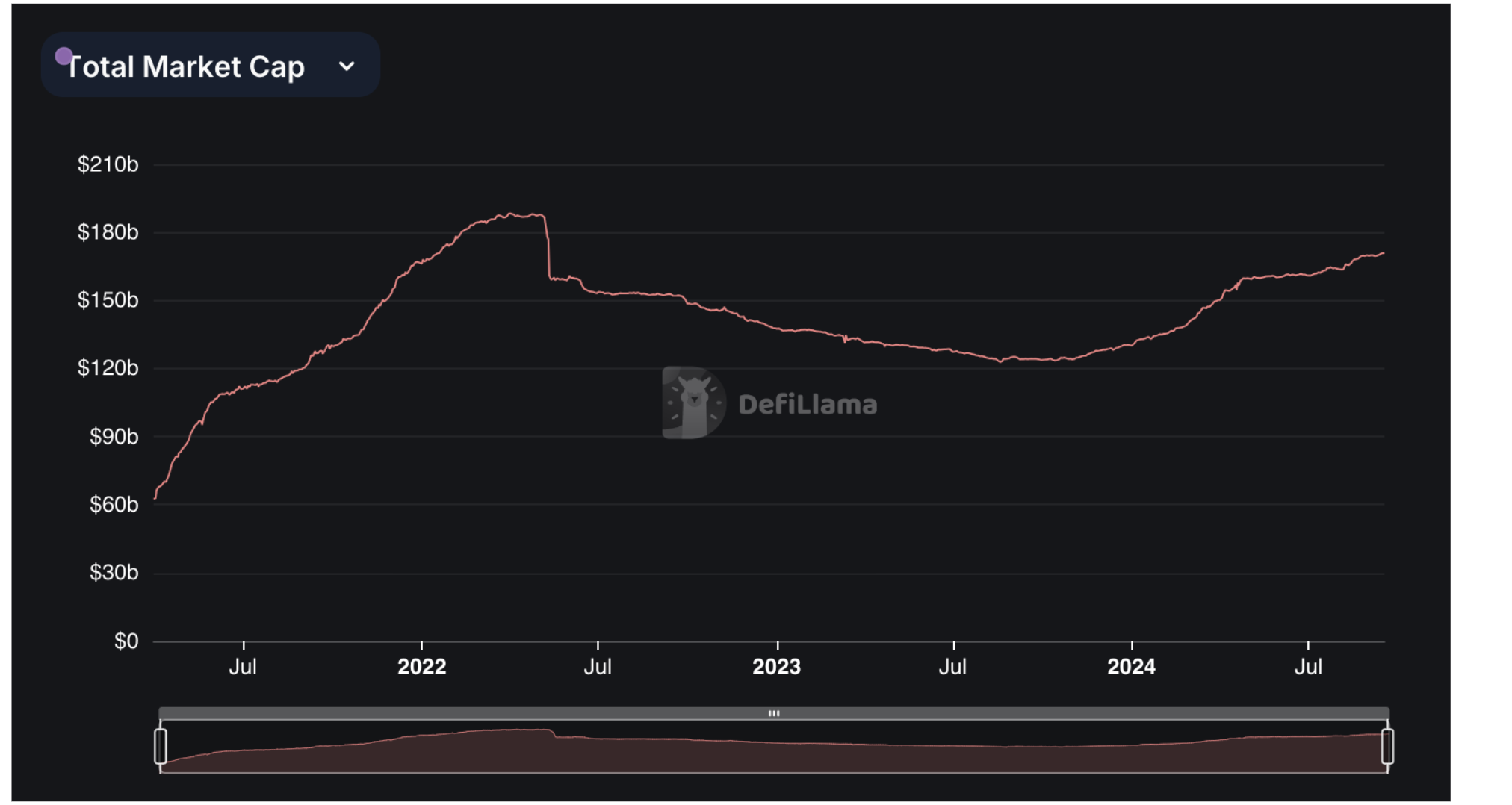

De acordo com o DefiLama (plataforma de dados, analytics, de cryptomoedas) o USDC (Circle) possui uma capitalização de mercado de US$ 35 bilhões, o USDT (Tether) de US$ 118 bilhões e todas as stablecoins representam um marketcap de US$ 170 bilhões (dados de set/2024).

Em resumo, as vantagens são:

- Redução de custos: As transações com stablecoins eliminam intermediários bancários, reduzindo significativamente as taxas associadas a transferências internacionais.

- Velocidade: Pagamentos com stablecoins podem ser realizados em questão de minutos, eliminando os atrasos típicos do sistema bancário tradicional.

- Transparência e rastreabilidade: Todas as transações com stablecoins são registradas em uma blockchain, oferecendo mais segurança e clareza no processo.

- Acessibilidade: A integração do USDC com sistemas locais, como Pix, permite que aposentados no exterior recebam seus pagamentos em suas contas bancárias ou em carteiras digitais, dependendo de suas preferências.

- Elimina flutuações cambiais: A volatilidade do câmbio pode impactar tanto o custo das transações quanto o valor recebido pelo aposentado.

Como os fundos de pensão podem implementar essa solução?

Para adotar o uso de stablecoins, os fundos de pensão no Brasil podem seguir os seguintes passos:

- Parcerias com provedores de stablecoins: Trabalhar com empresas como a Circle para criar canais de pagamento seguros e eficientes.

- Educação financeira para beneficiários: Oferecer suporte e orientações para que aposentados no exterior entendam como receber seus pagamentos via stablecoins e, se necessário, convertê-los para a moeda local.

- Adequação regulatória: Garantir que o uso de stablecoins esteja em conformidade com as regulamentações brasileiras e internacionais, preservando a segurança e a legalidade das operações.

- Infraestrutura tecnológica: Implementar plataformas de pagamento que suportem tanto o envio de stablecoins quanto a integração com sistemas locais, como o Pix.

Para os fundos de pensão, essa tecnologia representa uma oportunidade de modernizar operações, reduzir custos e melhorar a experiência dos aposentados que vivem no exterior.

No entanto, a implementação dessa solução exige planejamento estratégico, compreensão regulatória e, principalmente, um compromisso com a inovação. Ao adotarem stablecoins, os fundos de pensão podem não apenas resolver problemas operacionais, mas também se posicionar na vanguarda da transformação digital do setor financeiro.

Atualmente, o Banco Central do Brasil está desenvolvendo regulamentações específicas para o uso de stablecoins, como o USDC, no mercado de câmbio, com previsão de implementação até 2025. Essas regulamentações visam garantir que as emissões de stablecoins sejam totalmente lastreadas e que as empresas emissoras mantenham governança robusta e reservas seguras, assegurando a proteção dos fundos dos usuários

Grande abraço,

Eder.

Opinōes: Todas minhas | Fontes: “On stablecoins and cross-border payments”, escrito por Teju Adeyinka e “Circle integra o USDC com os sistemas nacionais de pagamento do Brasil e México”, escrito por Ana Paula Pereira.

Nenhum comentário:

Postar um comentário