Vivemos um momento de ruptura silenciosa. Enquanto o mundo do trabalho se transforma, a longevidade humana segue se expandindo e os jovens adotam novas formas de viver, poupar e investir, os fundos de pensão permanecem ancorados em modelos pensados para o século XX.

Não é que falte competência técnica — o que falta mesmo é coragem institucional para fazer as perguntas certas, aquelas que incomodam, expõem fragilidades e rompem a confortável narrativa da prudência que, muitas vezes, disfarça a estagnação.

Por isso, proponho aqui fazermos uma mesa redonda nacional com representantes de fundos de pensão, reguladores, especialistas em cryptoeconomia, membros da Gen Z e pensadores do futuro.

Não para reafirmar o que já sabemos, mas para encarar de frente o que estamos fingindo não ver.

💬 As 15 perguntas que precisamos encarar

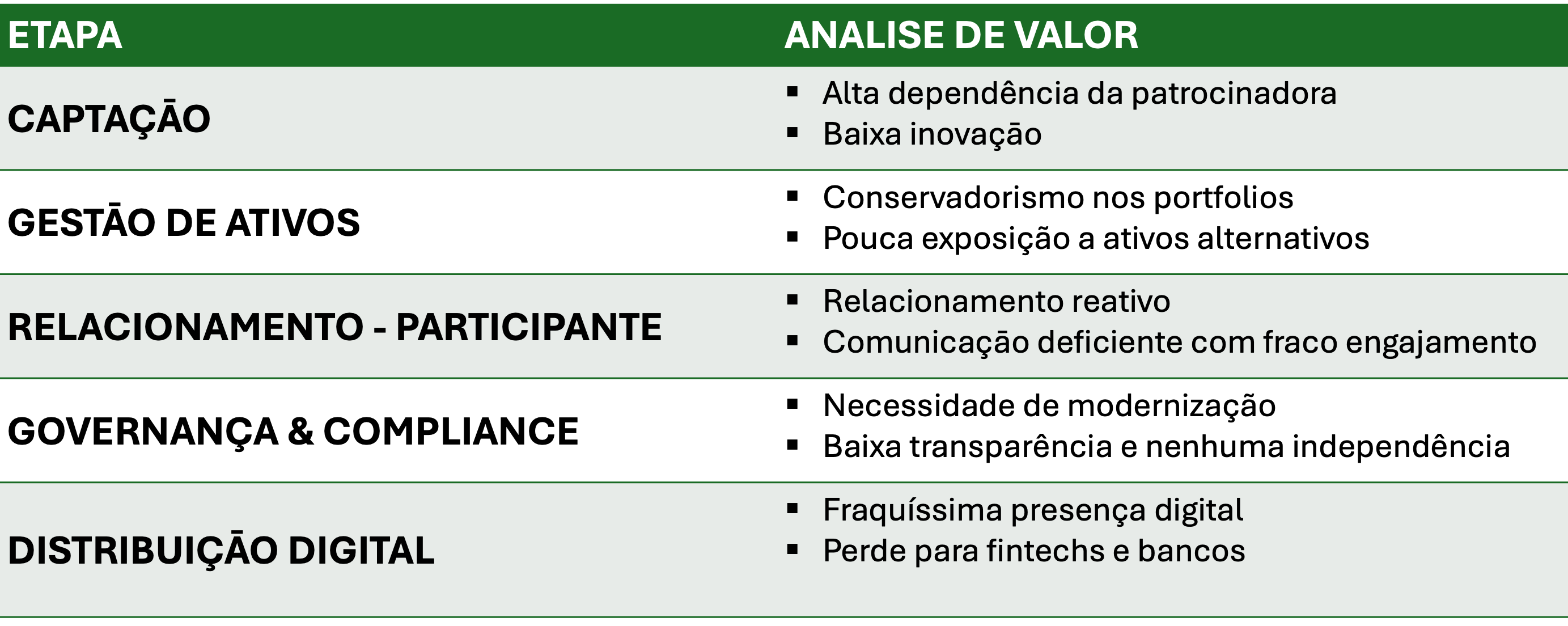

Os fundos de pensão foram criados para um mundo de emprego vitalício e aposentadoria fixa — seus desenhos de plano de previdencia complementar ainda fazem sentido numa sociedade de múltiplas carreiras?

Como conciliar a previsibilidade dos modelos atuariais com a imprevisibilidade da longevidade e da economia digital?

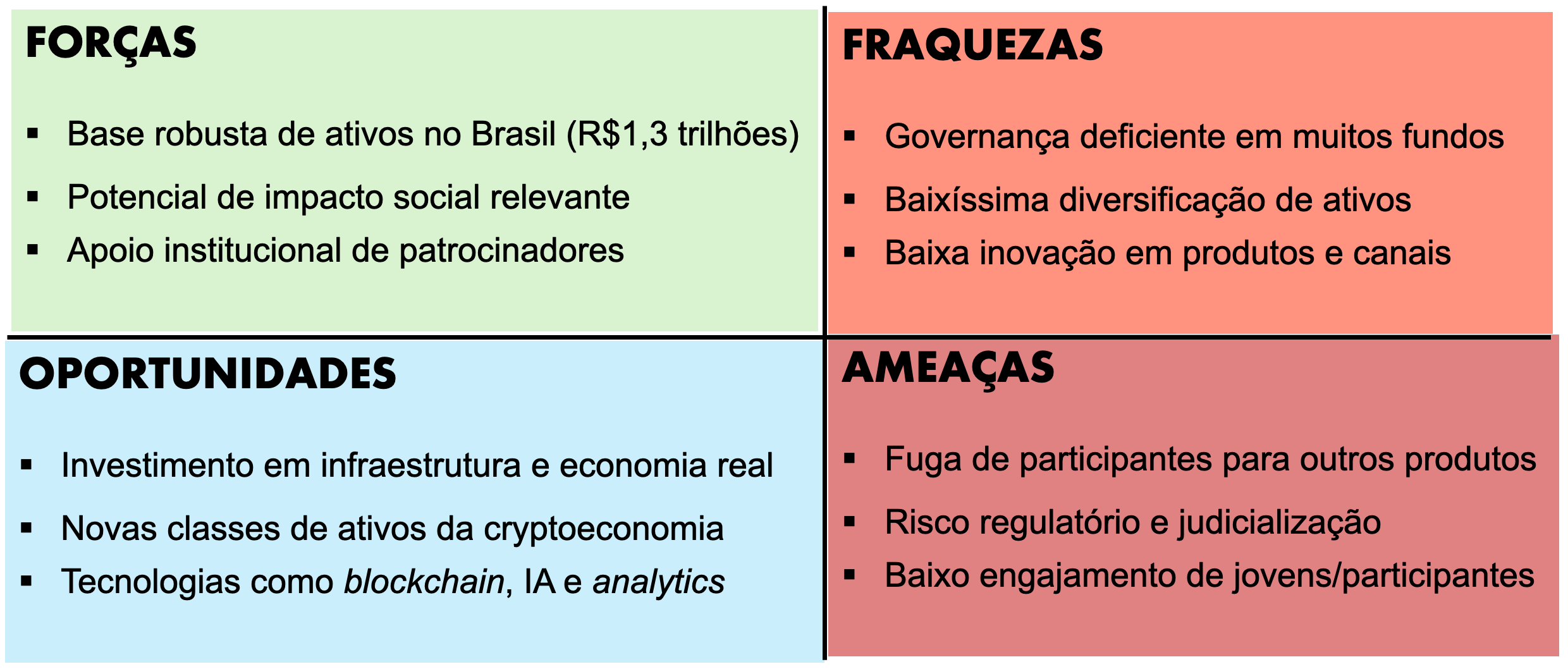

É legítimo manter a maior parte dos ativos dos fundos em dívida pública, mesmo sem impacto positivo real na vida dos participantes — ou seja, de que adianta entregarem retorno sem entregar um mundo melhor lá na frente?

Será que os participantes dos planos compreendem os riscos que assumem em planos de contribuição definida, ou vivem uma ilusão de segurança financeira?

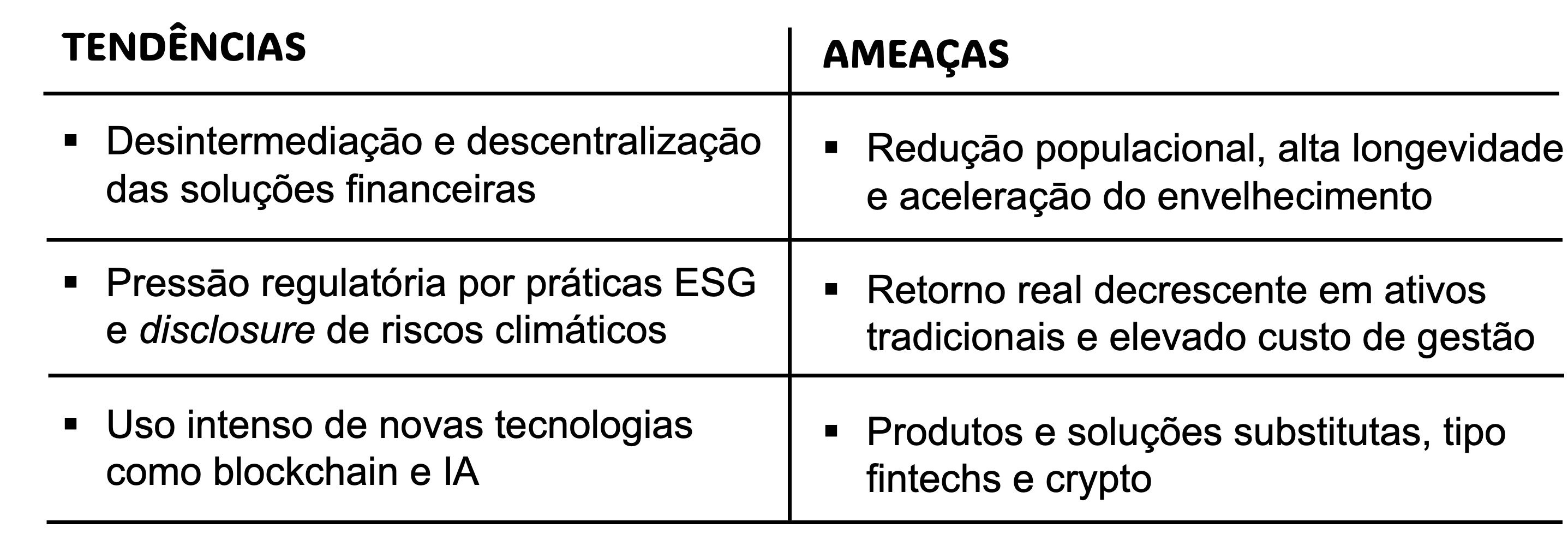

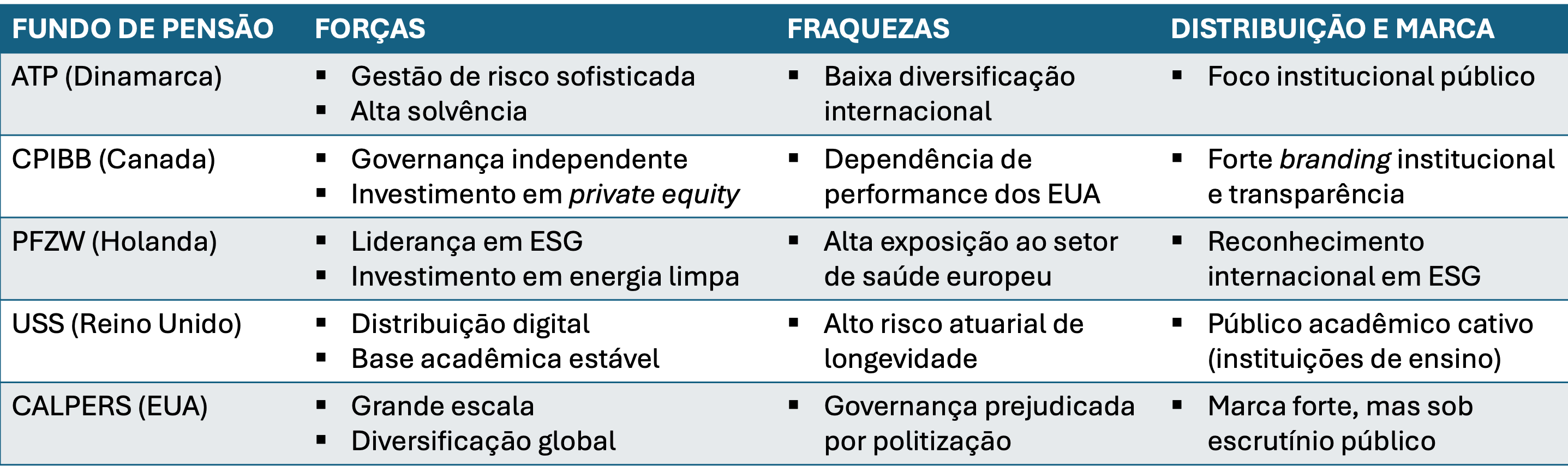

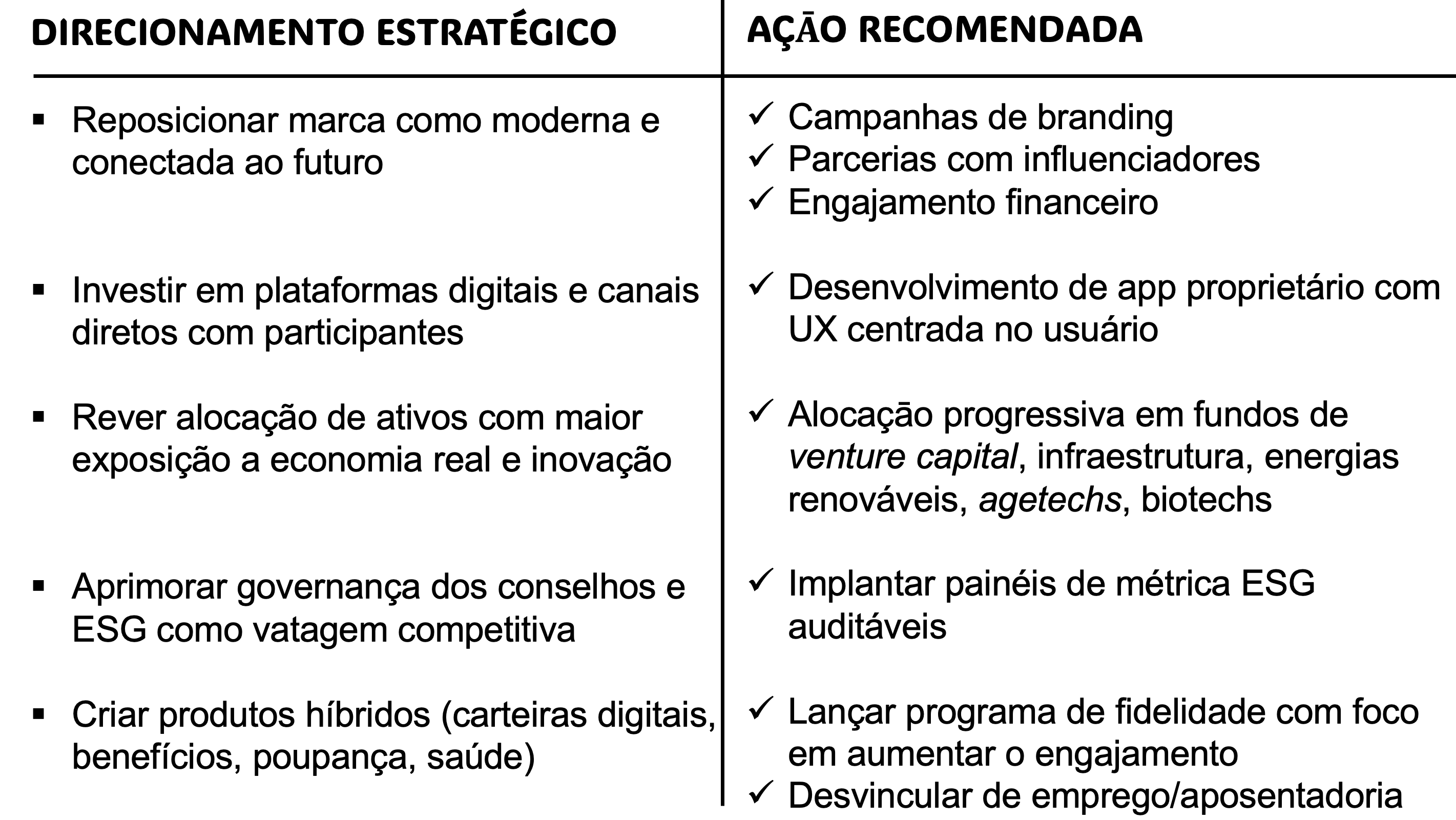

Por que os fundos de pensão ainda resistem a ativos inovadores como cryptoativos, venture capital, infraestrutura verde, imóveis, economia espacial …?

É ético ou viola o dever fiduciário proibir os participantes de acessar novas classes de ativos — como crypto ou ETFs — em nome de uma suposta “prudência institucional”?

Como a Geração Z irá se conectar com um sistema previdenciário que não fala sua linguagem, nāo entende sua lógica de vida, nāo reflete seus valores?

Se a inteligência artificial pode gerir portfólios com mais eficiência, qual será no futuro o papel dos gestores de investimentos e conselhos deliberativos que adotam estratégias passivas de investimentos?

A quem os fundos de pensão devem lealdade máxima: ao participante individual que é dono do $$$, à massa coletiva, ou à política pública?

Como reestruturar a governança dos fundos de pensão para que ela seja ao mesmo tempo técnica, transparente e responsiva às transformações sociais?

E se a maior ameaça à sustentabilidade dos fundos de pensão não for econômica, mas sim a perda de relevância perante os jovens trabalhadores num futuro do trabalho que dispensa empregos formais?

Fundos de pensão devem ser apenas instrumentos financeiros de poupança para a aposentadoria, ou podem se tornar plataformas de bem-estar ao longo da vida?

É possível repensar o modelo previdenciário como um ecossistema aberto, interoperável e digital, integrando bancos, wallets, seguros, operadoras de saúde e benefícios?

A segmentação atual entre previdência aberta, fechada e governamental ainda faz sentido ou está atrasando a inovação no setor?

Num mundo onde a longevidade será radicalmente estendida, será necessário criar uma “aposentadoria”? Com qual lógica e para quem?

🧭 Objetivo da mesa redonda: do pensamento à ação

A proposta desta mesa redonda não é apenas filosófica. O objetivo é produzir resultados práticos e propostas estruturadas para modernizar o setor. Entre os entregáveis desejados:

📌 Um white paper com propostas de modernização regulatória e de produtos;

📌 Uma plataforma de experimentação para planos híbridos com ativos inovadores;

📌 Um roadmap tecnológico para a transformação digital dos fundos de pensão;

📌 Um conjunto de métricas de impacto focadas em engajamento e bem-estar do participante;

📌 Um modelo-piloto de governança baseado em accountability, independência e diversidade geracional.

✊ Conclusão: quem tiver coragem, sente-se à mesa

Os fundos de pensão não precisam desaparecer. Mas precisam urgentemente mudar de formato, linguagem, lógica e propósito. Precisam se conectar com as novas gerações, com a economia real, com inovação — e com o futuro.

As perguntas estão na mesa. O convite também.

Quem se habilita?

Grande abraço,

Eder.

Opiniōes: Todas minhas

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts do autor seu conhecimento pessoal do mercado e visāo de futuro.