De Sāo Paulo, SP.

Se você participa de um plano de previdência complementar do tipo contribuição definida (CD), a formação da sua aposentadoria de longo prazo depende diretamente do desempenho dos investimentos feitos pelo seu fundo de pensāo.

E aqui vai o alerta direto: 9 entre 10 planos CD no Brasil estacionaram numa estratégia passiva, altamente concentrada em títulos públicos — representando, muitas vezes, acima de 70% da carteira.

Parece prudente, parece seguro… parece até responsável. Mas, no longo prazo, pode custar caro, muito caro, para os participantes. O nome disso?

Custo de oportunidade invisível.

Os planos de contribuição definida (CD) são desenhados para que cada participante acumule ao longo da vida ativa um patrimônio individual que irá suportar o pagamento de seu benefício na forma de renda, no futuro.

Neste contexto, a alocação e a estratégia dos investimentos são decisivas. No entanto, três grandes riscos — que vem sendo subavaliados — estão ameaçando a formação dessa poupança de longo prazo:

1️⃣ Estratégia passiva com concentração em títulos públicos;

2️⃣ Abandono de participação em ações e custo de oportunidade; e

3️⃣ A perda do momentum nos investimentos nacionais e internacionais.

1️⃣ A armadilha dos 70% ou mais em títulos públicos

Nos últimos anos, vários conselhos e diretorias de fundos de pensão assumiram uma postura defensiva diante de:

➡️ Uma inflação que subiu;

➡️ Uma Selic que acompanhou essa subida;

➡️ Uma incerteza política que aumentou.

E aí… todo mundo correu para os títulos públicos e pronto, problema resolvido — né?

❌ Não.

Em um plano CD, com participantes no meio do caminho da acumulação de suas poupanças, o objetivo não é atravessar o ano sem susto.

O objetivo é acumular capital suficiente para uma aposentadoria que só será paga daqui a 10, 20, 30 anos. Nesse prazo, ficar só em renda fixa não entrega o retorno necessário, ou seja:

A estratégia passiva dita “sem erro”, acaba errando justamente onde não pode: no timming, no horizonte de tempo dos investimentos.

É predominante a quantidade de conselhos e diretorias de investimentos que adota uma estratégia passiva e segura, com alocação massiva do patrimônio em títulos públicos ou equivalentes. Esse eixo conservador pode soar prudente no curto prazo — principalmente em cenários de taxa de juros elevada ou de instabilidade — mas, para um plano CD cuja missão é acumular retornos ao longo de décadas, isso mina a formação de poupança de aposentadoria. Por que isso é problemático?

· Quando se aloca grande parte da carteira em títulos públicos, o motor de crescimento potencial do saldo de conta fica limitado. Títulos públicos — especialmente os de “baixo risco” — tendem a oferecer retornos indexados a taxas de juros ou inflação, mas sem o componente de crescimento (equity-premium) que ações e ativos reais podem entregar.

· Em um plano CD, o participante responde diretamente pela acumulação: cada ponto percentual a mais de retorno líquido importa e importa muito. Se a carteira “ficou parada” no limbo conservador, o colchão para a aposentadoria futura será menor.

· A governança do fundo — conselheiros e diretoria — precisa questionar: estamos sendo “responsáveis demais” a ponto de comprometer o objetivo de longo prazo dos participantes? Estamos sacrificando o crescimento futuro por uma falsa sensação de segurança no presente?

Em resumo: concentrar +70% em títulos públicos pode gerar uma “zona de conforto” perigosa — confortável hoje, mas com custo oculto que só será sentido amanhã.

2️⃣ Até a PREVIC avisou: Os fundos abandonaram a bolsa

Recentemente a PREVIC - em entrevista na mídia especializada – sinalizou algo preocupante: os fundos de pensão estão, na prática, fora da bolsa.

E sabe o que significa estar fora da bolsa por anos seguidos?

Significa que o “prêmio de risco” — o retorno extra que as ações dão no longo prazo — simplesmente não existe para a poupança previdenciária dos participantes dos panos CD.

Não é exagero dizer que:

Para a esmagadora maioria dos participantes de planos CD, a aposentadoria está rendendo menos porque “alguém” teve medo de investir em ações, lavando as mãos de seu dever fiduciário.

Esse custo de oportunidade resulta do abandono ou da sub-exposição às ações. Você, participante, deveria se perguntar:

O fundo de pensão do qual sou participante está aproveitando as janelas de oportunidade de retorno ou está “parado na arquibancada”?

Embora não haja uma estatística pública que mostre exatamente que todos os fundos CD estāo em estado de “hibernação acionária”, há indícios regulatórios de que a entidade supervisora (PREVIC) recomenda ampliação do cardápio de investimentos para maior diversificação.

Isso sugere que o posicionamento habitual é mais conservador do que o que seria ideal.

Quando um fundo de pensão com plano CD “praticamente abandona a bolsa”, os participantes deixam de se beneficiar de dois efeitos potenciais:

· Crescimento de capital: as ações historicamente oferecem retorno superior no médio e longo prazo (embora com maior volatilidade). Renunciar parcialmente a esse universo reduz a aceleração da poupança.

· Compensação de risco-inflacionário e longevidade: para planos CD, que enfrentam risco de longevidade e que esperam beneficiar participantes no futuro, a presença de ativos que incorporam crescimento — e não apenas remuneração fixa — ajuda a contrabalançar esses riscos sistemáticos.

Fica um alerta aos conselheiros: abdicar da bolsa não é apenas uma questão de “prefiro não arriscar” — também é uma escolha por renunciar ao potencial de retorno para os participantes. E, no mundo atuarial, essa renúncia significa menor benefício real no futuro.

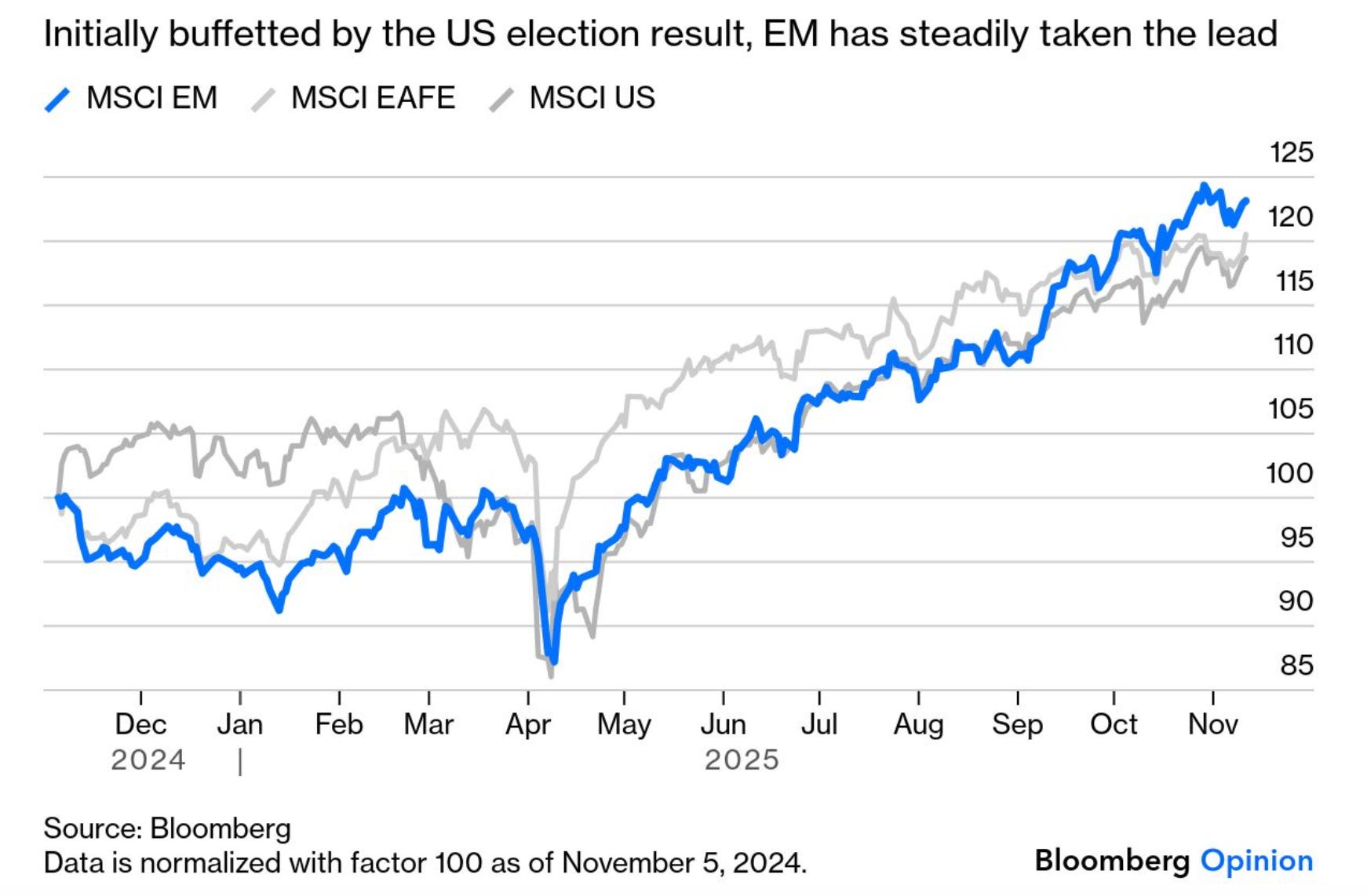

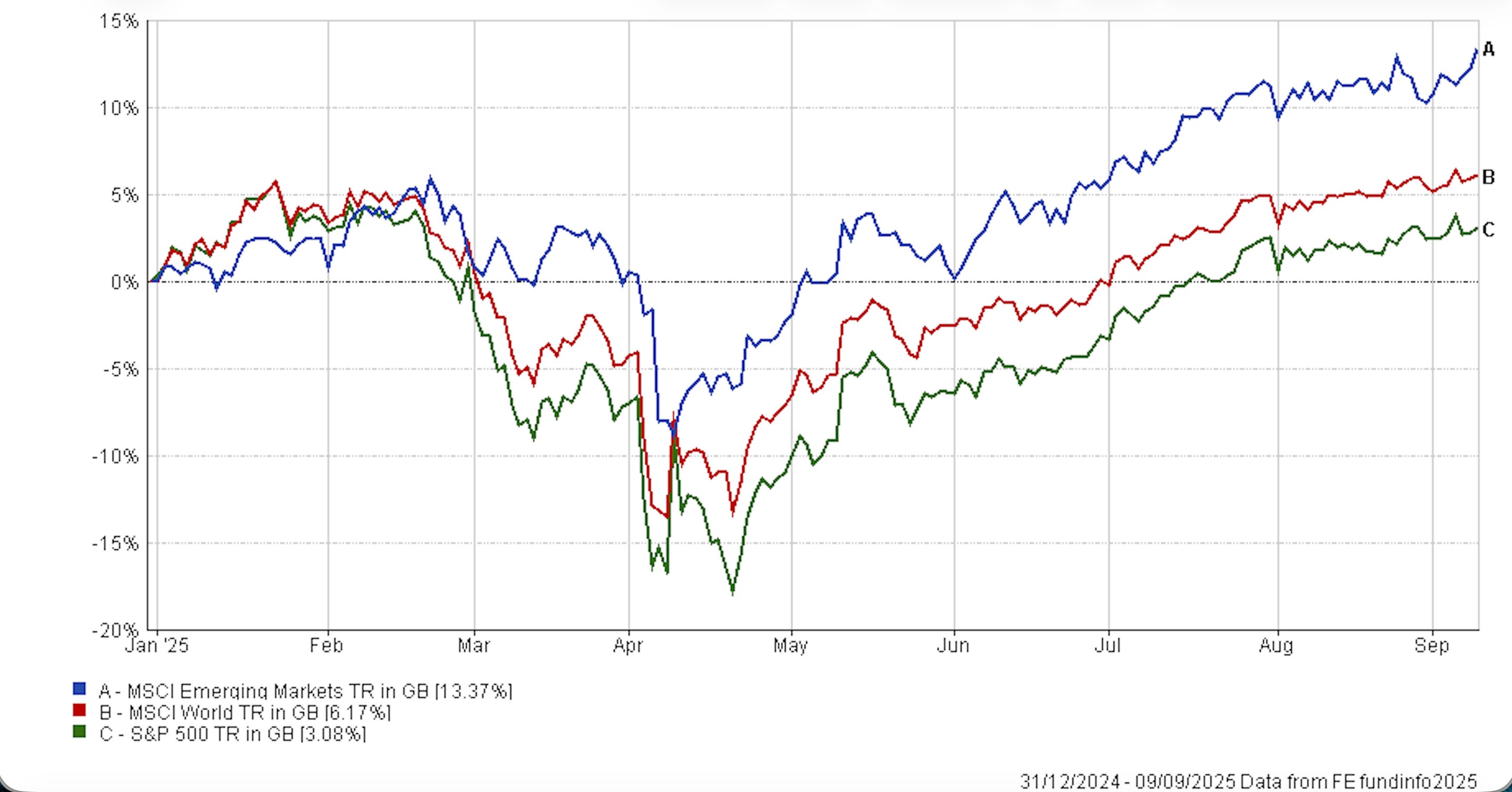

3️⃣ Enquanto isso … as bolsas estão bombando 💡

Dados da Bloomberg mostram algo que deveria fazer qualquer conselheiro acordar:

Os mercados emergentes – o que inclui a bolsa de valores brasileira – estão entre os campeões globais de retorno dos investimentos em 2025.

Não é só isso:

· Estão superando os mercados dos países desenvolvidos.

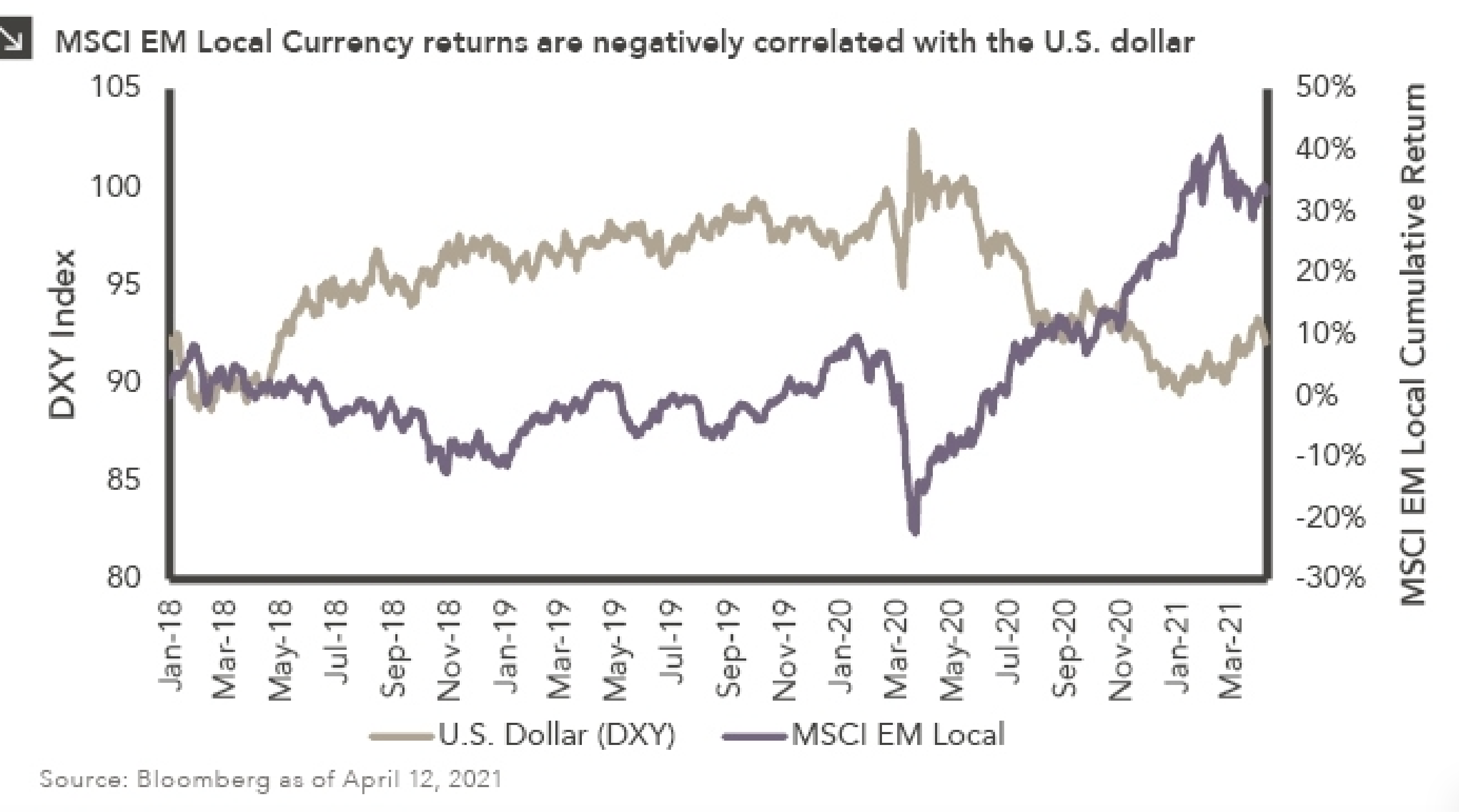

· Estão surfando na desvalorização do dólar.

· Estão entregando retornos muito acima da renda fixa tradicional.

Os mercados emergentes tornaram-se o lugar-nenhum onde investidores instrucionais como os fundos de pensão deveriam estar: paradoxalmente, enquanto muitos olham para “América First” e para os mercados tradicionais, os mercados emergentes surgem como campeões de retorno.

Alguns destaques relevantes:

· Índices de ações de mercados emergentes - como o MSCI Emerging Markets Index - têm mostrado retornos significativamente superiores aos dos mercados desenvolvidos. Reportagens na mídia falam de retorno na casa de 28% ou mais no ano em curso, frente a níveis mais modestos nos países desenvolvidos.

· Um dos motores desse desempenho é o câmbio e a desvalorização do dólar: com o dólar mais fraco, os ativos dos mercados emergentes em moeda doméstica ganham um impulso extra para investidores em dólar ou conversão semelhante.

· A expectativa de retorno para mercados emergentes nos próximos 10 anos está estimada em níveis expressivos — por exemplo, instituições como Goldman Sachs projetam que os mercados norte-americanos podem enfrentar uma “lost decade” (década perdida) enquanto os emergentes manterão vantagem.

Para tornar esse tema mais gráfico trago uma seção visual com os gráficos/imagens a seguir:

Os dados acima demonstram que renunciar aos investimentos em ações significa deixar sobre a mesa retornos adicionais absolutamente relevantes para a acumulação de longo prazo de um plano CD.

4️⃣ O que o participante pode e deve fazer

Quem contribui, o verdadeiro dono do $$$, tem o direito e o dever) de perguntar. Portanto, pergunte isso ao seu fundo de pensāo:

· Por que 70% ou mais do meu patrimônio estāo em títulos públicos?

· Qual a política de renda variável do meu plano CD?

· A estratégia atual está olhando para o longo prazo ou está presa em 2025?

· Como estão aproveitando o ciclo das bolsas dos países emergentes?

· A atual alocação combina com o meu horizonte de tempo?

· Qual o retorno real médio esperado para os próximos 15 anos?

E principalmente:

Meu dinheiro está crescendo o suficiente para manter meu padrão de vida quando eu parar de trabalhar?

Se a resposta não for convincente — algo está errado e aqui estão algumas implicações práticas para quem é participante de plano CD:

I. Diluição do benefício futuro: Se a carteira for excessivamente conservadora e alocar majoritariamente em títulos públicos, o acúmulo de poupança será menor. Para o participante, isso pode significar contribuição maior para obter uma renda melhor ou benefício menor no futuro.

II. Governança sob escrutínio: O conselho e a diretoria de investimentos precisam demonstrar que não estão apenas “seguindo” o mercado ou adotando postura puramente reativa. A diversificação e alocação em ações exige que sejam bem definidas estratégias, políticas de risco e comunicação clara ao participante.

III. Necessidade de transparência e prestação de contas: Na atuária, as hipóteses de retorno, inflação e longevidade importam. O relatório dos investimentos do plano CD deve detalhar qual é a alocação em ações domésticas e explicar por que optaram por menos ou mais do que isso.

IV. Sensibilidade ao custo de oportunidade: Em planos CD, ao contrário de planos de benefício definido (DB), o participante absorve os resultados da carteira (positivos ou negativos). Deixar de participar do “boom” de uma classe de ativos significa manter rendimento médio inferior ao que poderia ter sido.

V. Horizon temporal longo exige perfil diferenciado: Apesar da volatilidade maior, para um participante jovem ou no meio de carreira, quanto mais cedo se alocar parte em ações ou mercados em crescimento, maior o efeito composto. Ou seja: “o tempo” está do lado da equação — não se trata de apostas especulativas, mas de participar do ciclo de crescimento global.

5️⃣ Aposentadoria não combina com inércia

Um plano CD precisa de:

· Diversificação real

· Exposição local + global

· Classes de ativos que capturam crescimento

· Gestão ativa ou no mínimo, inteligente

· Visão estratégica, não contábil

· Coragem de aproveitar ciclos — não de evitá-los

Do contrário, ficaremos todos reféns do velho pensamento:

“Não ganhei muito, mas não perdi”.

Só que em previdência:

Quem não cresce, perde.

A mensagem final aos participantes: aposentadoria não trata apenas de “guardar”, trata de formar, ao longo de três, quatro ou cinco décadas, um capital que suporte os riscos de longevidade, de inflação e de baixos retornos.

A mensagem para conselheiros e diretores de investimento: sua responsabilidade fiduciária está não apenas em preservar patrimônio, mas em promover retornos adequados ao perfil do plano e do participante.

Abandonar a bolsa ou concentrar o patrimônio, em excesso, em títulos públicos pode parecer prudente hoje — mas pode ser uma negligência do dever de gerar crescimento futuro.

O mundo está mudando — tecnologia, blocos econômicos, política monetária global, novos ciclos de crescimento. Mas se os fundos de pensão que administram planos CD continuarem pensando apenas em títulos públicos, o risco para a poupanca dos participantes não é de perder um mês. É de perder uma vida de acumulação.

O mercado está dizendo que ações são, nesse momento, o motor global dos investimentos, mas os dados mostram que os fundos estão de costas para isso e quem vai pagar essa conta, no fim, é o participante.

Ou seja: você.

Então, antes de tudo: pergunte, pressione se engaje com a formaçāo da sua poupança.

Afinal, você não está num fundo de pensāo contribuindo para um plano de previdencia complementar para:

Nāo perder dinheiro.

Você está num plano de previdencia complementar para:

Poupar visando sua segurança financeira no futuro.

Grande abraço,

Eder.

Opiniões: Todas minhas | Fontes: “America First is Making Emerging Markets No. 1”, escrito por John Authers.

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts e na profunda experiencia profissional do autor e informações das fontes citadas.

Nenhum comentário:

Postar um comentário