De São Paulo, SP.

No início de cada ano costumo fazer algumas previsões para o segmento de previdência complementar e no final do ano analiso o percentual de acerto.

Se ao invés das previsões eu tivesse que dar um conselho, só um, para os fundos de pensão em 2023, esse conselho seria:

Para continuar, vocês precisam mudar.

René Redzepi é provavelmente o chef mais famoso do mundo. Seu restaurante Noma, em Copenhagen – Dinamarca, ocupa desde 2012 o topo de todas as críticas gastronômicas e aparece nos primeiros lugares nos guias e websites da boa cozinha.

Um filme de 2016, intitulado “Ant on a Shrimp“, presta uma homenagem à criatividade e incansável exploração de novidades culinárias por René e sua equipe.

O filme acompanha o chef e sua brigada de auxiliares ao fecharem seu restaurante por seis meses e se mudarem para Tokio, onde reinventam um novo menu a partir do zero.

René decidiu chacoalhar seu restaurante, desafiando a complacência que caracteriza qualquer negócio estabelecido há muito tempo. Nas palavras do próprio chef: “para continuarmos a ser o Noma, precisamos mudar”.

Parece que ele vai meio que fechar o restaurante, de verdade, o inverno de 2024 será o último do Noma como hoje ele é conhecido.

Um novo capítulo está sendo escrito e o Noma 3.0 está a caminho. Em 2025 o restaurante será transformado em um grande laboratório – um experimento pioneiro na culinária, dedicado a desenvolver inovações gastronômicas, criar novos sabores e compartilhar de modo mais abrangente o fruto desses esforços.

O prédio onde funciona o restaurante será mantido como um centro de pesquisa de alimentos, um laboratório da gastronomia focado em inovações culinárias. A equipe, ocasionalmente, viajará pelo mundo fazendo eventos e servindo novos menus para uns poucos convidados sortudos.

René explica a dimensão do que quer fazer:

Nessa nova fase, continuaremos a viajar em busca de novas maneiras de compartilhar nosso trabalho. Há algum lugar no mundo que devamos ir para aprender (culinária)? Então faremos um “pop-up” do Noma lá e quando tivermos reunido novas ideias e sabores suficientes, faremos uma temporada em Copenhagen. Servir convidados continuará a ser parte do que nós somos, mas ser um restaurante não mais nos definirá. Ao invés disso, a maior parte do nosso tempo passaremos explorando novos projetos e desenvolvendo muito mais ideias e produtos.

Nosso objetivo é criar uma organização que perdure, dedicada a um trabalho inovador no setor de alimentos, mas também redefinindo as fundações de um restaurante para a equipe, transformando-o num lugar em que você possa aprender, você possa tomar riscos e você possa crescer.

Sem dúvida trata-se de uma revolução no setor de restaurantes, culinária e gastronomia.

A surpresa que aguarda os fundos de pensão ali na esquina

Cada segmento da economia precisa lidar com sua versão do “dilema da inovação”, precisa entender que o tempo matará o que um dia foi a sua galinha dos ovos de ouro.

Os fundos de pensão já passaram do pico de sua atividade, precisam encarar esse declínio e mudar. “O Dilema da Inovação” foi publicado pela primeira vez em 1997 por um Professor de Harvard chamado Clayton Christensen.

Clayton descreve como empresas incumbentes perdem participação de mercado ao ouvirem seus clientes e fornecer para eles aquilo que aparenta ser o produto de maior valor, enquanto novas empresas que oferecem produtos com tecnologia ruim para os clientes com baixo valor, vão melhorando-a de forma incremental até tomar mercado dos negócios estabelecido.

A IA - Inteligência Artificial vai virar de cabeça para baixo o setor de investimentos e junto com ele, a poupança de longo prazo para a “aposentadoria”.

Vamos abstrair por um momento a vantagem fiscal e a contrapartida feita pelos empregadores nos planos dos fundos de pensão. Se você parar para pensar, as instituições de previdência complementar são intermediários para os quais os participantes fornecem seu dinheiro, que investido retorna para seu dono, lá no futuro, na forma de renda.

Só para vocês terem uma ideia do que a IA já é capaz de fazer, vejam a orientação dada para um jovem solteiro, sem filhos, com 23 anos de idade, que ganha US$ 5.000 por mês, deve US$ 10.000 de crédito estudantil e pergunta para o ChatGPT o que deve fazer:

O ChatGPT ainda está nos estágios iniciais de desenvolvimento, imagine do que a IA será capaz quando esse e outros aplicativos forem mais desenvolvidos e integrados com a folha de pagamentos da empresa onde esse jovem trabalha, com sua conta bancaria, com sua administradora de cartões de crédito e com sua caderneta de poupança.

Ao invés de fornecer aconselhamento genérico como esse acima, a IA será capaz de oferecer orientação personalizada, fazer recomendações de investimentos individualizadas e uma vez contando com sua aprovação, implementá-las automaticamente.

Os investimentos do plano de previdência complementar do futuro não serão feitos por pessoas de um fundo de pensão, serão realizados por robôs atuando como copilotos de sua poupança para o futuro.

Ou seja, os fundos de pensão terão que se reinventar, oferecer algo novo, bem diferente do que oferecem hoje.

Retornos atuais e taxas de gestão no nível cobrado hoje serão impraticáveis

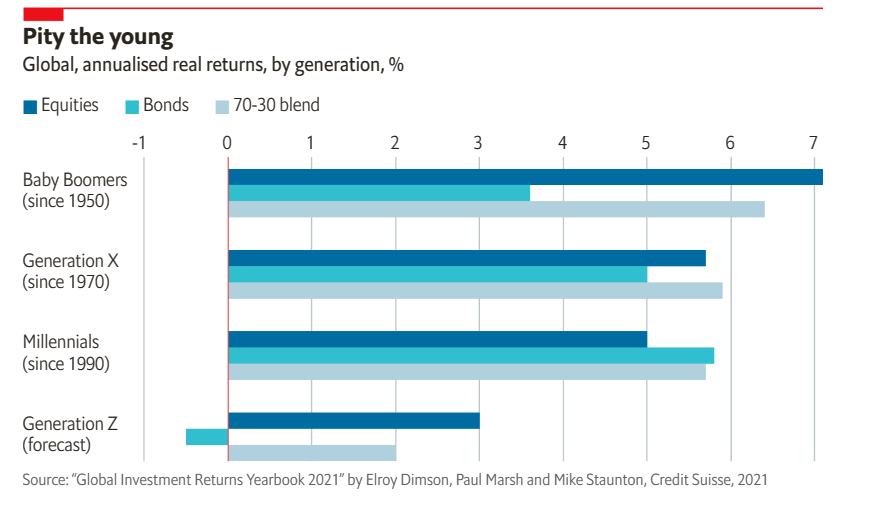

De acordo com o “Credit Suisse Global Investment Returns Yearbook 2021” os retornos que serão obtidos nos investimentos em renda variável e renda fixa pela Geração Z – aqueles nascidos entre 1997 e 2010 – serão bem inferiores aos obtidos pelas gerações passadas.

O estudo feito por Elroy Dimson da Cambridge University, Paul Marsh e Mike Staunton da London Business School, analisou os retornos médios obtidos desde 1900.

Mostrou, então, que o retorno anualizado médio de uma carteira composta por 70% em renda variável e 30% em renda fixa, ficou acima de 5,5% para os Baby-boomers (1946 a 1964), Geração X (1965 a 1980) e Millenials (1981 a 1996).

Porém, as projeções para os retornos da Gen Z apontam para meros 2% a.a., significativamente menores do que os obtidos por todas as gerações anteriores

Para compensar os baixos retornos, a Gen Z buscará as menores taxas de gestão possíveis e vai privilegiar orientação e retornos otimizados. Algo que apenas um nível de automatização elevado é capaz de entregar e os atuais fundos de pensão não são.

Sabedoria é uma combinação de humildade e curiosidade dirigida. Sem a primeira, a segunda é inútil e você não aprenderá verdadeiramente nada.

A decisão certa é cara, a errada custa uma fortuna. O mais importante de tudo: o que o seu fundo de pensão está fazendo?

Fazendo um paralelo com a reinvenção do Noma por René Redzepi:

Fornecer segurança financeira futura para os participantes continuará a ser parte do que os fundos de pensão fazem, mas ser operadores de planos de previdência complementar não mais os definirá.

Grande abraço,

Eder.

Fonte: To continue, you must change..., escrito por Phillipe Meda | Five Fintech Predictions for 2023 – The Investable Surprises, escrito por Mark Goldberg | Young people stand to make dismal returns on their investments, The Economist.

Nenhum comentário:

Postar um comentário