De Sāo Paulo, SP.

Essa semana o US Treasury – o Departamento do Tesouro dos EUA - informou que deixará de cunhar moedas de um-centavo de dólar, amplamente chamadas pelos americanos de pennies.

O debate envolvendo o governo e o congresso americanos sobre o custo e a utilidade das moedas de US$ 0,01, algo que se arrastou sem sucesso por anos a fio, agora chega ao fim.

A moedinha será descontinuada nos EUA e motivo é para lá de óbvio: o custo. Um relatório de 2024 do U.S. Mint, a casa da moeda da gringôlandia, mostra que custa 3,69 cents para fabricar cada moeda de 1 cent.

O Canadá deixou de cunhá-las em 2012, o Reino Unido não produziu nenhuma em 2024 e no Brasil o Banco Central deixou de cunhá-las há vinte anos, em 2005, com a justificativa de que custavam R$ 0,09 para produzir cada uma.

Para onde apontam as estatísticas dos fundos de pensāo?

O DERPC – Departamento de Regimes de Previdência Complementar, órgão do Ministério da Previdência Social publicou recentemente um relatório intitulado “Painel Estatístico da Previdência Complementar”.

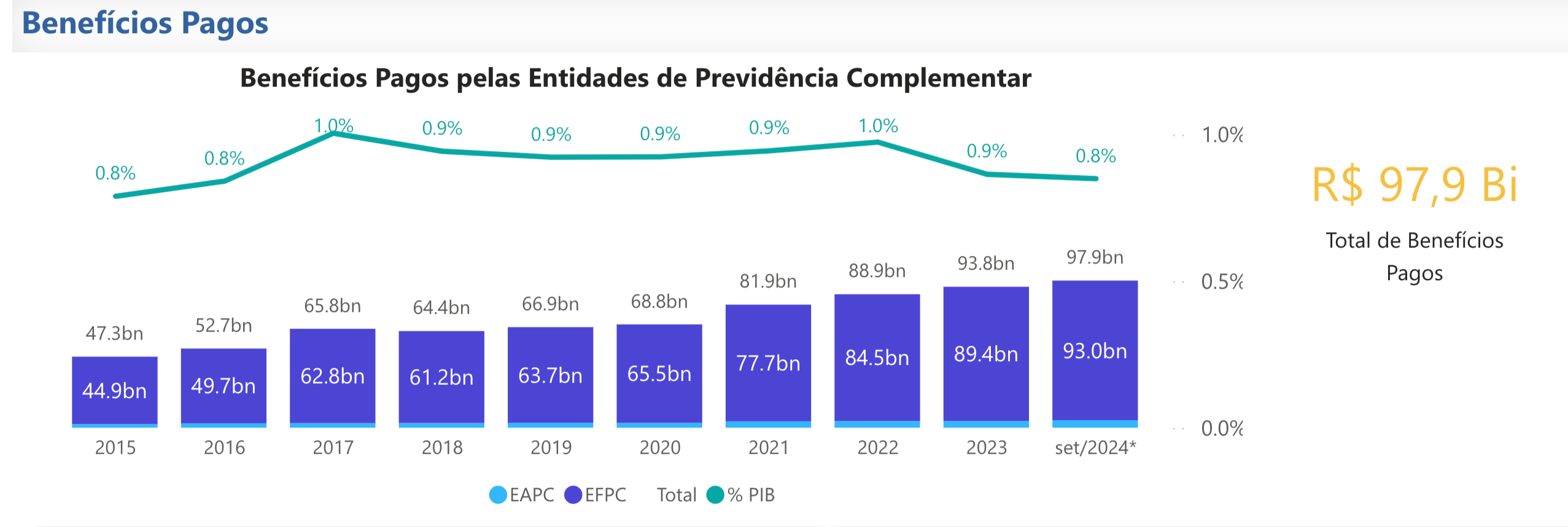

Publicado em 22/01/2025, os números do relatório mostram que o sistema de previdência complementar corporativa, formado majoritariamente pelos fundos de pensāo, paga anualmente mais benefícios do que recebe de contribuições.

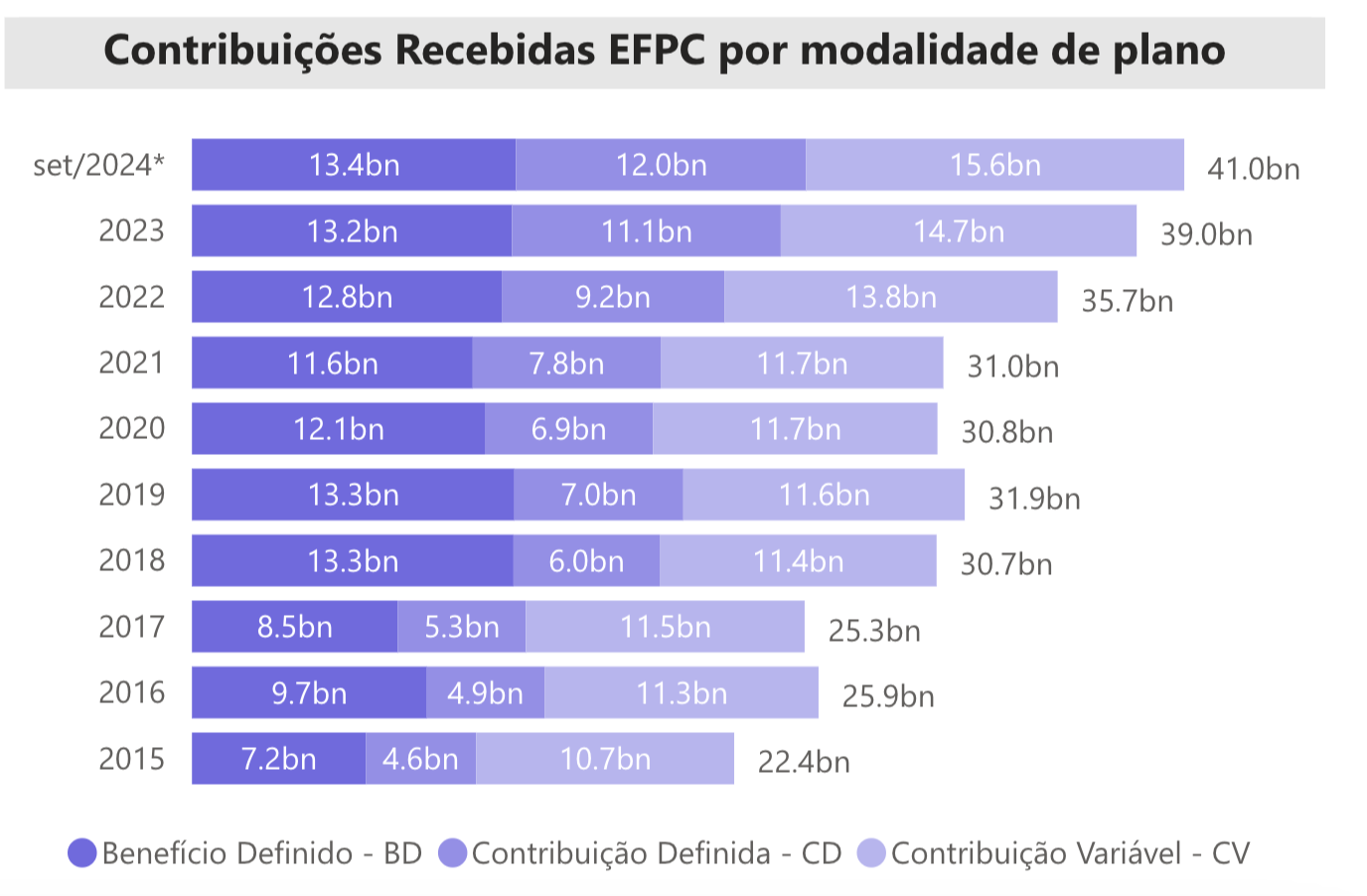

Em 2024 (até setembro) entraram nos cofres dos fundos de pensāo - denominados pela legislação de EFPC - Entidades Fechadas de Previdência Complementar - cerca de R$ 41 bilhões em novas contribuições, feitas por empresas e empregados, mas saíram R$ 93 bilhões para pagamento de benefícios para aposentados e pensionistas.

Isso vem acontecendo, pelo menos, desde 2015, ou seja, há mais de dez anos.

Esse quadro indica que o sistema de fundos de pensão ultrapassou a fase de maturidade. Dito de outra forma, vem saindo mais dinheiro do que entrando, com os investimentos tendo que arcar com a diferença para fechar a conta do pagamento dos benefícios.

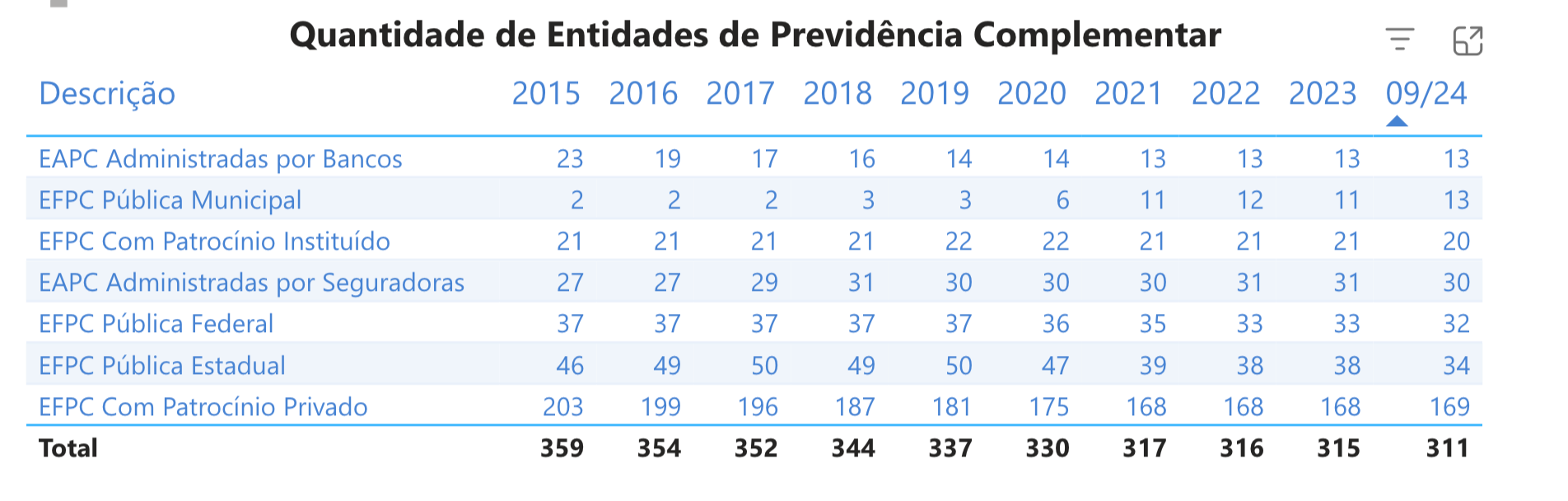

Não bastasse a falta de entrada de jovens para oxigenação dos planos de previdência complementar corporativos, a própria quantidade de fundos de pensāo vem diminuindo ao longo dos anos.

Em seu ápice, existiam no Brasil cerca de 365 fundos de pensāo. Esse pico foi atingido no começo do século. Contudo, apenas nos últimos dez anos, entre 2015 e 2024, foram varridos do mapa 41 fundos de pensāo, com viés de baixa, como dizem os economistas.

Hoje, restam 268. Essa redução de quase 100 fundos de pensão desde o ano 2000, deixou de ser uma tendencia, passou a ser uma ameaça à sustentabilidade do sistema. Um quadro, diga-se de passagem, verificado em vários outros países, como Australia, EUA, Holanda, Reino Unido ...

Liçāo deixada pelas moedas de um centavo

As razōes para a queda na quantidade de fundos de pensão e de planos de previdência complementar corporativos pelo mundo, são várias.

Nāo obstante, da mesma forma que aconteceu com as moedinhas de um centavo, um dos problemas dos fundos de pensāo tem a ver com custo, que reduz os retornos da poupança dos participantes.

A gestão dos investimentos dos fundos de pensão é cara demais quando comparada com alternativas de poupança de longo prazo trazidas pela cryptoeconomia, como o stacking de cryptoativos. O mesmo vale para investimentos passivos em ETFs e títulos públicos, que estão ao alcance de qualquer um que tenha um smartphone, a custo perto de zero.

A universalização dos planos de previdência complementar vai muito além de educação financeira e previdenciária.

A inclusão previdenciária passa, necessariamente, pela redução dos custos de gestão, sem o que será impossível a inclusão de pessoas com renda mais baixa e dos trabalhadores da economia informal, nos planos de previdência complementar.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “Trump Orders Treasury Secretary to Stop Minting Pennies”, escrito pelo The New York Times.

Nenhum comentário:

Postar um comentário