De Sāo Paulo, SP.

Uma pesquisa feita pela MRM – uma firma de consultoria em comunicação com sede em Londres, especializada no sistema financeiro – mostrou que 48% dos jovens com idades entre 18 e 30 anos, desconhece o que significa o termo “contribuição definida” (CD).

O estudo intitulado Young Money Report 2025, feito com 1.000 pessoas no Reino Unido descobriu que mais jovens conhecem o termo ‘APR’ (35%) e ‘juros compostos’ (33%) do que o significado de ‘CD’.

APR ou Annual Percentage Rate é a taxa de juros anual cobrada em empréstimos, como cartões de crédito, hipotecas, empréstimos para compra de carro ou empréstimos pessoais. Ela é expressa como uma porcentagem do valor principal do empréstimo.

A pesquisa também descobriu que apenas um em cada cinco jovens (22%) disseram ter um plano de previdência complementar corporativo, num fundo de pensão da empresa onde trabalham, a despeito de 74% dos jovens pesquisados ser elegível a adesão automática no plano de seu empregador.

Quase metade dos jovens pesquisados entende que a maior responsabilidade por assegurar boa educação financeira pertence aos prestadores de serviços financeiros, escolas e universidades.

No entanto, 45% disseram obter informações financeiras em canais de mídias sociais, tipo TikTok, Instagram, Twitter e Reddit.

Tem mais, apenas um terço (33%) se baseia em correspondência direta que lhes são enviadas por seus prestadores de serviços financeiros, enquanto 29% se baseiam nas mensagens de seus apps.

A maioria (59%) segue influenciadores financeiros, os chamados finfluencers, com todos nesse grupo de respondentes tendo dito que tomaram uma decisão financeira com base nisso.

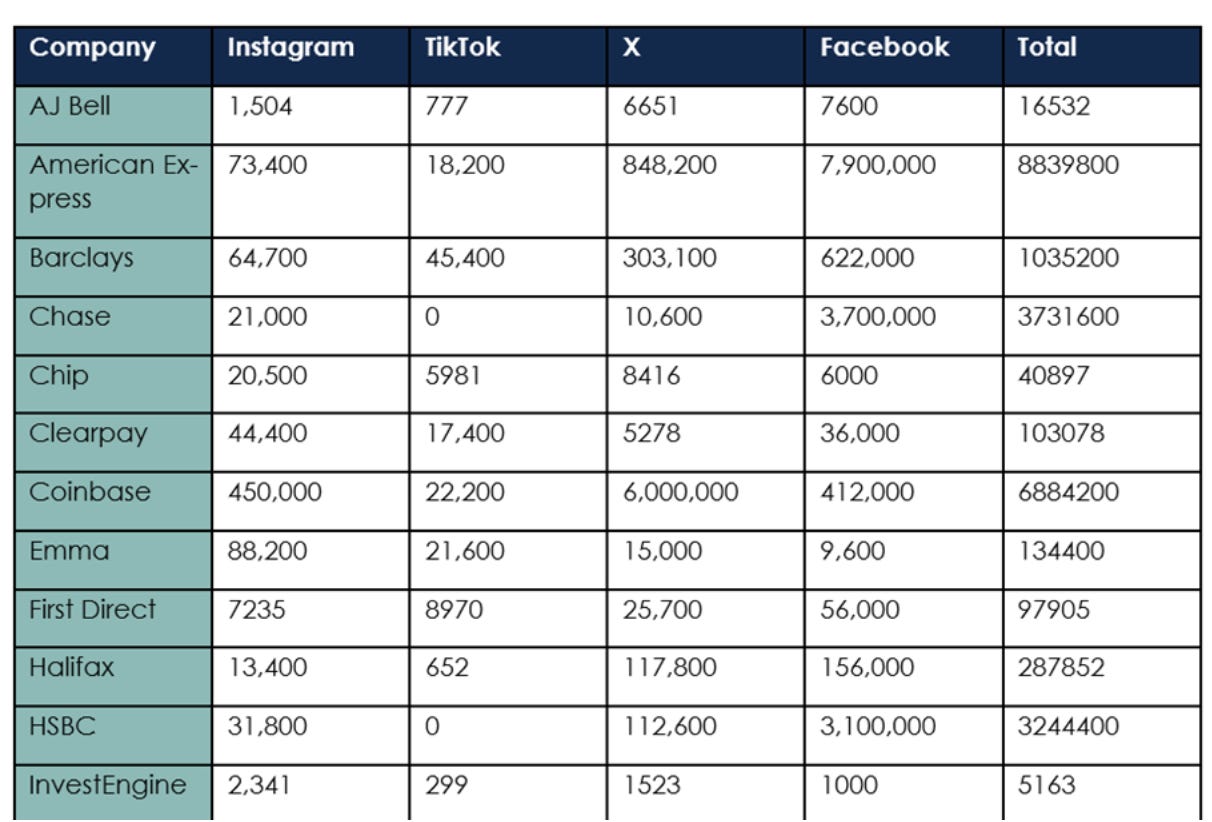

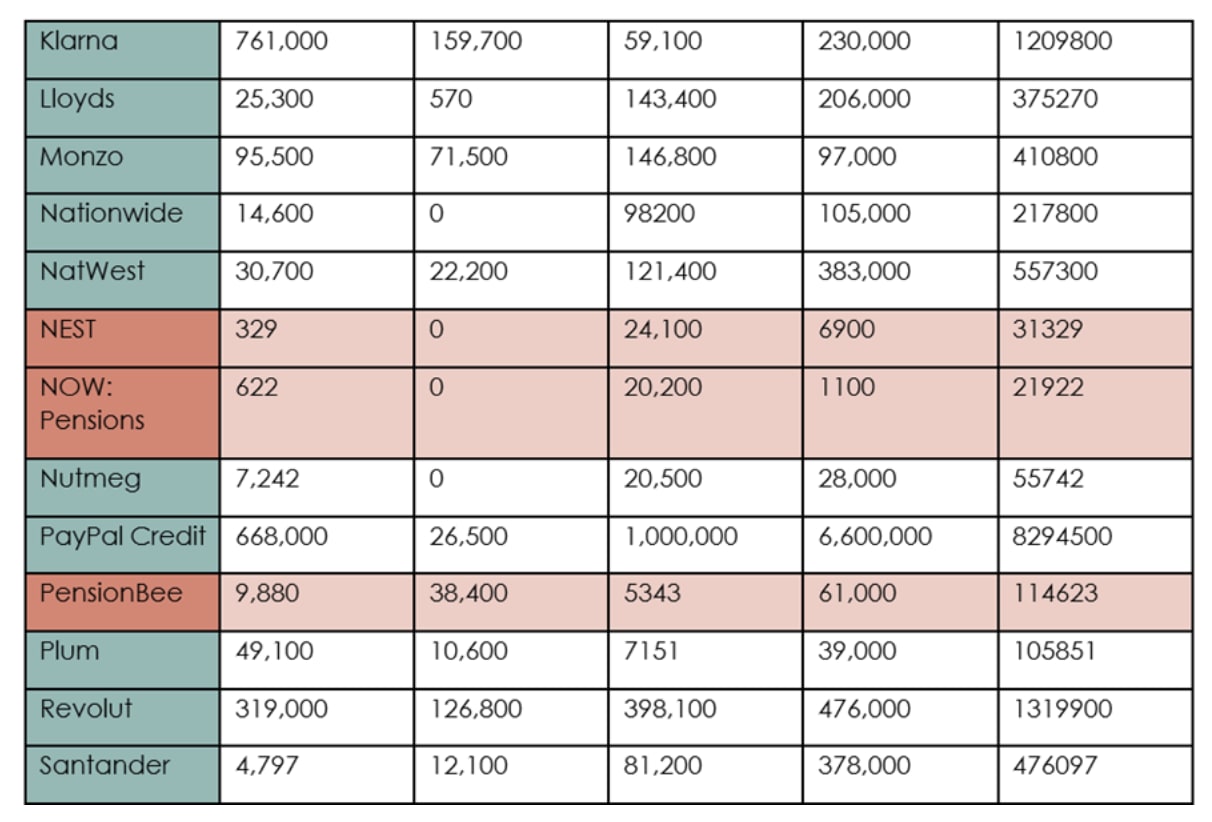

O estudo analisou a “pegada” nas mídias sociais de 32 prestadores de serviços financeiros, olhando para a quantidade de seguidores, mostrando que alguns dos maiores fundos de pensão britânicos (em vermelho no quadro abaixo) patinam para atrair os jovens em plataformas como TikTok, Instagram, X (ex-Twitter) e Facebook, quando comparados a outras instituições financeiras.

Segundo Helena MacPherson, Diretora da MRM:

“Seja um fundo de pensāo com plano CD ou uma empresa multinacional, a chave para uma boa comunicação é saber que história você quer contar e para quem você precisa contá-la. Você também precisa ter um bom entendimento sobre onde sua audiência anda e quais canais usar para alcançá-la:

A demanda por orientação financeira confiável nunca foi tão grande e com as mídias sociais sendo claramente o lugar para se estar, nunca houve uma oportunidade melhor para fontes fidedignas - como os fundos de pensão e seus conselhos deliberativos - estabelecerem presença e ajudar os jovens de 18-30 anos a entender como priorizar a poupança para aposentadoria junto de seus objetivos financeiro de mais curto prazo.

Uma maior presença dos fundos de pensão na comunicação com os jovens, ajudaria a evitar que influenciadores não regulados, preencham o vazio deixado pela falta de educação financeira especializada, deixando os jovens expostos aos potenciais perigos de aconselhamentos enganosos.

Vemos com frequência os fundos de pensão - mesmo aqueles com presença já estabelecida nas mídias sociais - patinando para ganhar a mesma tração entre os consumidores que influencers e fintechs. A pergunta chave é: como o segmento criará conteúdo para proporcionar o impacto desejado, de forma que os jovens queiram consumi-lo nas plataformas de mídias sociais? questiona Helena.

Nove em cada dez jovens dizem que gostariam e precisam de mais orientação no que tange ao seu dinheiro. Eles querem orientação sólida e real.

Quer tentar algo diferente? Patrocine uma temporada do Programa de Entrevistas TECONTEI? e saia do lugar comum.

As cinco leis mais conhecidas do mundo ajudam a entender os desafios dos fundos de pensāo, que nāo se resumem aos problemas em sua comunicação:

1. Lei de Murphy: Quanto mais você teme algo, mais provável é que isso aconteça

2. Lei de Kidlin: Se você descreve um problema no papel, de forma clara e específica, já resolveu metade dele.

3. Lei de Gilbert: Quando você assume uma tarefa, encontrar as melhores maneiras de obter o resultado desejado é sempre sua responsabilidade.

4. Lei de Wilson: Se você priorizar conhecimento e inteligência, o dinheiro continuará a fluir.

5. Lei de Falkland: Se você não tem que tomar uma decisão sobre algo, então não decida.

Comprar e sentar em cima, a estratégia passiva de investimentos adotada hoje pela maioria dos fundos de pensāo, nāo será suficiente nas próximas décadas para entregar segurança financeira futura para os poupadores de longo prazo.

O retorno absoluto entregue pelos investimentos não será inspirador, mas a alta volatilidade dos mercados que se antevê para os próximos anos fornecerá oportunidades atrativas para os investidores atentos.

Nesse ambiente desafiador, apenas os fundos de pensão que praticarem uma efetiva gestão de riscos e estiverem preparados para aproveitar as oportunidades de lucro nas diferentes classes de ativos, entregarão retornos superiores.

Resolver os problemas de comunicação e ajustar as estratégias de investimentos dos fundos de pensāo, devem servir como lembretes para todos nós de que a complacência com o status atual não é um luxo ao qual devemos nos entregar.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fontes: “5 Most Famous Laws In The World”, escrito por Jonathan Baird | “Half of young people unaware what DC pensions are”, escrito por Jasmine Urquhart.

Nenhum comentário:

Postar um comentário