De Sāo Paulo, SP.

Se o governo não o fizer, os congressistas deveriam fazê-lo:

Colocar um ponto final e reverter a proliferação de saldos de pequeno valor, em planos de previdência complementar corporativos.

Não temos dados no Brasil, para variar, mas o quadro em Terras de Cabral é o mesmo de alhures. Tomando os números dos fundos de pensāo do Reino Unido, dá para ter uma ideia do que anda acontecendo por aqui.

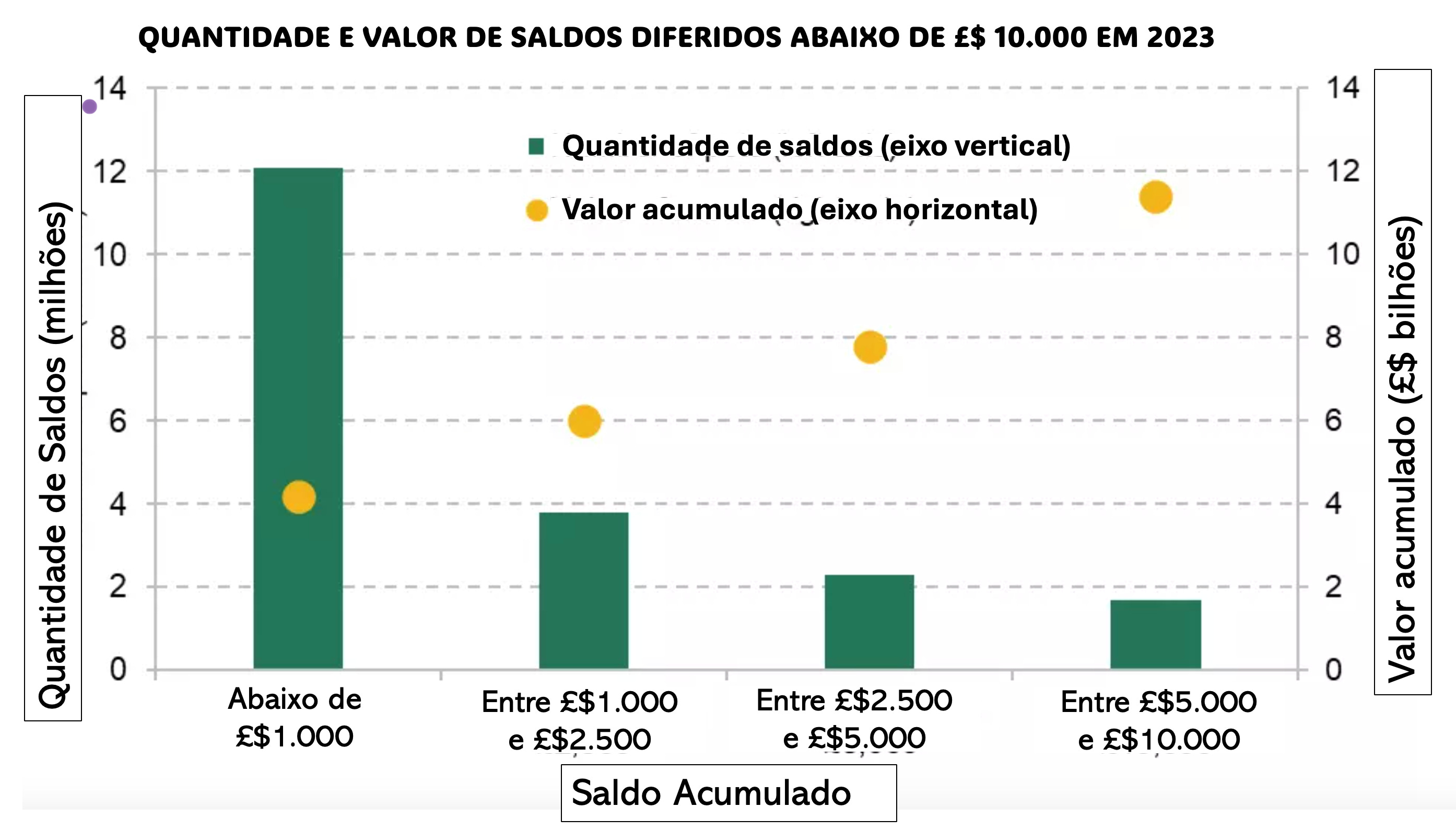

Um relatório do IFS – Institute for Fiscal Studies – um instituto de pesquisas econômicas com sede em Londres – mostra que em 2023 havia em Terras de Sua Majestade mais de 12 milhões de planos de contribuição definida (CD) com saldos inferiores a £$ 1,000 (cerca de R$ 7 mil), que não estavam mais recebendo contribuições.

As contas de previdência complementar abandonadas, com saldos de pequeno valor, mantidas nos fundos de pensāo, representam ônus administrativo e sāo antieconômicas.

Por essa razão, defende-se na Europa e nos EUA que sejam consolidadas automaticamente em outra conta de previdência complementar corporativa, mantida pelo participante ou sejam transferidas para um plano de previdência complementar individual em nome dele.

O participante, claro, poderia optar pela não consolidação, mas caso não se manifestasse o saldo seria consolidado, o que o ajudaria a ter a poupança para aposentadoria em apenas um plano CD.

O saldo limite de £$ 1,000 que levaria à consolidação automática, seria aumentado ao longo do tempo para evitar que ficasse defasado em relação a inflação.

A iniciativa, chamada de “o saldo segue o participante” (em inglês: pot follows member) ajudaria a melhorar substancialmente o status quo atual, evitando que esses saldos acabem perdidos para sempre ao serem consumidos pelas despesas administrarias cobradas deles.

A ideia por trás da iniciativa é a mesma adotada na “adesão automática”, i.e., o uso bem-sucedido da economia comportamental que vem ajudando as pessoas a poupar.

Porém, a consolidação automática requer uma medida efetiva das políticas publicas de previdência complementar.

Os formuladores de políticas publicas deveriam ajudar os poupadores tornando regra padrão (default) a consolidação de seus saldos de pequeno valor, muitas vezes diferidos para recebimento na aposentadoria.

Sem isso, os participantes continuarão perdendo os saldos de pequeno valor, abandonados quando mudam de emprego e chegarão na aposentadoria com menos dinheiro poupado.

A consolidação poderia ser feita juntando o saldo do plano de previdência complementar acumulado no fundo de pensāo da empresa que o participante está deixando, com o saldo do plano CD da empresa para onde ele está indo.

Essa consolidação também poderia acontecer transferindo-se o saldo para um plano de previdência complementar individual em nome do participante, tipo um PGBL ou VBGL.

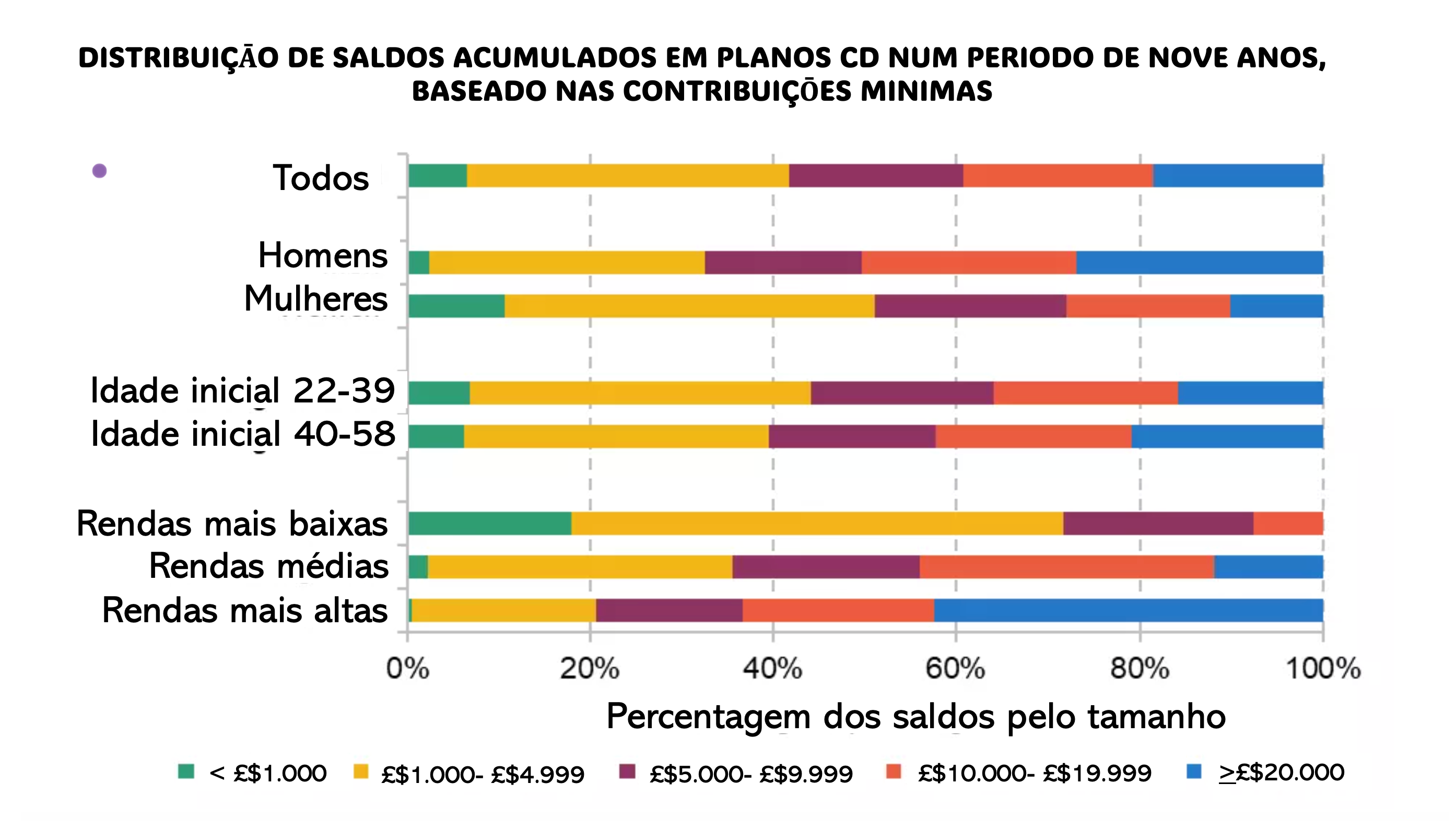

Os mais afetados pela perda dos saldos de pequeno valor

A era da carreira numa única empresa ficou para trás.

De acordo com estatísticas do ministério do trabalho americano, enquanto a geração dos baby-boomers passou por 6,6 empregos entre as idades de 24 e 52 anos, a Geração Z deverá passar por 18 empregos.

Isso significa que deverão se proliferar ainda mais os saldos de pequeno valor, acumulados no fundo de pensão de cada empresa por onde o trabalhador passar.

Os trabalhadores mais afetados serão aqueles de baixa renda, que acumulam saldos pequenos e as mulheres.

De acordo com Gary Smith da Evelyn Partners, uma firma de planejamento financeiro:

“Obviamente nāo é o ideal que as pessoas terminem (a carreira) com múltiplos planos de previdência complementar, particularmente, como sugerem as evidências, sabendo que o nível de engajamento das pessoas com seus planos de previdência complementar é extremamente baixo, com os empregados frequentemente perdendo a noção de como e onde sua poupança para a aposentadoria está investida”

Os responsáveis pela regulamentação e pelas políticas publicas de previdência complementar tem tudo para agir em benefício e proteção dos poupadores da previdência complementar corporativa.

Está faltando o que?

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “'Strong case' for automatic consolidation of small pots, IFS argues”, escrito por Rolly Roach.

Nenhum comentário:

Postar um comentário