De Sāo Paulo, SP.

A propriedade de ações está migrando para blockchains públicos.

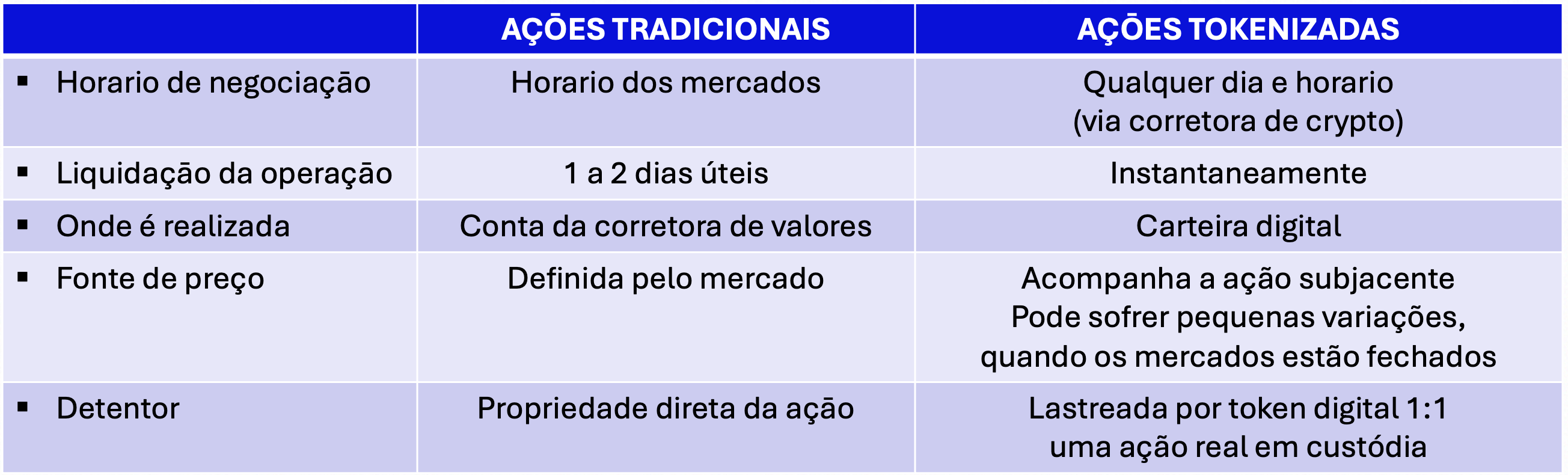

Em vez de manter ações por meio de corretoras de valores tradicionais, os investidores agora estāo passando a deter em suas carteiras digitais um token, que representa a mesma propriedade.

O que é uma ação tokenizada?

Uma ação tokenizada (ou tokenized stock) é um token digital que representa a propriedade de uma ação real.

O token é lastreado pelo ativo subjacente, portanto, a propriedade do investidor não muda, apenas a forma como é mantida, negociada e transferida essa propriedade é que muda bastante.

A maioria das ações tokenizadas opera com base em um dos dois modelos abaixo:

Modelo de custódia: Um custodiante licenciado detém as ações reais e emite um token correspondente, em um blockchain como o Ethereum ou Solana;

Modelo de emissāo própria: Uma empresa tokeniza diretamente suas próprias açōes, emitindo o token ao invés de depender de um custodiante separado.

Para investidores comuns, ações tokenizadas significa que as ações que eles já possuem, ou vierem a possuir, poderão em breve se movimentar com a mesma velocidade e flexibilidade de qualquer outro ativo digital, sem alterar a natureza dessas ações.

Isso significa que as ações das empresas de capital aberto estão se tornando mais uma classe de ativos integrada diretamente à infraestrutura da cryptoeconomia.

O setor de cryptomoedas está simplesmente tomando conta da antiga infraestrutura do mercado de açōes - corretoras de valores, custodiantes, traders … deixando tudo para trás.

… açōes tokenizadas sāo apenas o começo

O próximo passo será colocar praticamente todos os ativos do mundo real — os chamados Real World Assets (RWAs) — dentro da nova infraestrutura digital.

Títulos públicos, debêntures, cotas de fundos mútuos, crédito privado, recebíveis, commodities, obras de arte, direitos autorais, participações em empresas, imóveis … tudo será representado por tokens programáveis, negociado e utilizado como garantia em redes de blockchain.

Isso não significa necessariamente transformar prédios, fazendas ou títulos do Tesouro em cryptomoedas especulativas.

Significa criar uma representação digital desses ativos, com direitos econômicos e jurídicos vinculados ao bem real original.

No mercado imobiliário, por exemplo, um edifício poderá ser dividido em milhares ou milhões de frações digitais.

O investidor não precisa comprar um imóvel inteiro nem esperar meses para concluir uma transação: pode adquirir uma pequena participação, receber proporcionalmente os rendimentos e - dependendo da estrutura adotada - vender sua posição no mercado secundário.

A tokenização não garante, por si só, que todo ativo se tornará líquido — um imóvel ruim, continuará sendo um imóvel ruim.

Mas reduz custos de entrada, facilita o fracionamento, amplia o universo de investidores, democratiza o acesso aos investimentos e pode tornar a negociação, a custódia e a transferência muito mais eficientes.

Estudos recentes do BIS - Bank for International Settlements ou Banco de Compensações Internacionais (instituição financeira internacional conhecida como o “banco dos bancos centrais”) mostram que a tokenização imobiliária já começa a preencher algumas lacunas deixadas pelos mercados tradicionais.

Na renda fixa a transformação poderá ser ainda mais profunda.

Títulos públicos tokenizados tendem a funcionar como uma das principais peças da nova infraestrutura financeira.

Poderão ser emitidos, transferidos, oferecidos em garantia e liquidados em plataformas programáveis, reduzindo reconciliações, intermediários, custos operacionais e riscos de contraparte.

O BIS já trata os títulos soberanos tokenizados, ao lado dos certificados de deposito bancário e das reservas de bancos centrais tokenizadas, como elementos fundamentais de um futuro sistema financeiro digital.

Debêntures, empréstimos, recebíveis e instrumentos de crédito privado seguirão o mesmo caminho.

Em vez de sistemas inteiros conferindo planilhas, posições de custódia, notas de negociação e movimentações financeiras, parte relevante desses processos poderá ocorrer automaticamente, quase em tempo real.

O mercado de fundos também está sendo levado para dentro do blockchain.

Fundos tokenizados de títulos públicos e instrumentos de liquidez já administram bilhões de dólares, permitindo que cotas sejam movimentadas e utilizadas como garantia durante as 24 horas do dia.

O BUIDL, fundo tokenizado da BlackRock, tornou-se um dos exemplos mais visíveis dessa convergência entre a gestão tradicional de recursos e a cryptoeconomia.

Não estamos, portanto, diante da criação de uma classe isolada de investimentos chamada “ativos digitais”. Estamos diante da digitalização das próprias classes de ativos que já conhecemos.

As ações continuarão sendo ações. Os títulos públicos continuarão representando dívida soberana. Os imóveis continuarão sendo imóveis.

A diferença é que a propriedade, transferência, liquidação, distribuição de rendimentos e utilização como garantia passarão a ocorrer dentro de uma infraestrutura digital, programável e potencialmente disponível 24 horas por dia.

Essa distinção é decisiva.

Em pouco tempo, proibir uma instituição de operar com ativos digitais poderá equivaler a proibi-la de operar com uma parcela crescente do próprio mercado financeiro.

O que acontecerá nos próximos dois anos

Os fundos de pensão brasileiros permanecem presos a um arcabouço de investimentos construído para um mercado formado por intermediários tradicionais, horários de funcionamento bancário, liquidação em vários dias úteis, documentos fragmentados e ativos mantidos em sistemas que não se comunicam.

Enquanto isso, instituições financeiras, bolsas, governos, gestores globais e empresas de tecnologia estão construindo outra infraestrutura.

O mercado de RWAs tokenizados ainda é pequeno diante do tamanho do sistema financeiro mundial, mas já reúne dezenas de bilhões de dólares efetivamente distribuídos em blockchain, com crescimento concentrado justamente em produtos institucionais, como títulos públicos, fundos, crédito privado e commodities.

Se os fundos de pensão brasileiros permanecerem por mais um ou dois anos impedidos de sequer experimentar essa transformação, o prejuízo não será apenas a perda de rentabilidade em uma nova classe de ativos.

Eles deixarão de aprender e:

Não desenvolverão sistemas de custódia digital;

Não formarão profissionais capazes de analisar protocolos e contratos inteligentes;

Não criarão estruturas de governança para wallets (carteirs digitais) institucionais;

Não testarão liquidação atômica, tokenização de passivos, uso de stablecoins reguladas, nem ativos tokenizados como garantia.

Também não participarão da definição dos padrões tecnológicos que poderão governar o mercado financeiro das próximas décadas.

Quando, finalmente, forem autorizados, provavelmente encontrarão uma infraestrutura já construída por bancos, grandes gestores, seguradoras, fintechs, corretoras de crypto e plataformas digitais.

Entrarão atrasados, pagando:

Pelos sistemas;

Pela custódia;

Pela tecnologia; e

Pelo conhecimento desenvolvido por terceiros.

Pior: poderão descobrir que seus próprios participantes já terão encontrado alternativas de poupança de longo prazo, fora do setor de previdência complementar.

As novas gerações podem constituir reservas de longo prazo por meio de carteiras digitais, capazes de reunir títulos públicos tokenizados, fundos globais, imóveis fracionados, stablecoins remuneradas (em dólar), ações tokenizadas e estratégias automatizadas de investimento.

Tudo dentro de uma única interface, disponível permanentemente, com baixos valores mínimos para cada investimento, custos de gestāo financeira e administraçāo muito inferiores aos cobrados pelas estruturas tradicionais, portanto, com maior rendimento potencial.

Aderir ou sumir

Os reguladores brasileiros ainda tratam os ativos virtuais como um compartimento perigoso e separado do sistema financeiro, mas essa separação está desaparecendo.

A cryptoeconomia não está apenas criando Bitcoin, stablecoins ou novos protocolos.

Está absorvendo títulos públicos, fundos mútuos, ações, crédito privado e ativos imobiliários, está reconstruindo os trilhos pelos quais a propriedade e o dinheiro circulam.

Em breve, perguntar se um fundo de pensão pode investir em ativos digitais será tão estranho quanto perguntar se ele pode usar a internet!

O debate deixará de ser sobre quanto investir em cryptoativos e passará a ser sobre como operar num mercado em que praticamente todos os ativos tem representação digital.

Por isso, o governo precisa abandonar a proibição absoluta e substituí-la por uma regulação prudencial progressiva, com:

limites iniciais,

custodiantes qualificados,

segregação patrimonial,

auditoria dos contratos inteligentes,

critérios de liquidez, governança de chaves, monitoramento de riscos e ambientes regulatórios de experimentação.

Os fundos de pensão, por sua vez, precisam começar agora — ainda que apenas por meio de estudos, projetos-piloto e capacitação de conselheiros e dirigentes.

Se nada mudar, nos próximos dois anos os fundos de pensão brasileiros não estarão apenas proibidos de comprar determinados ativos. Estarão proibidos de participar do novo sistema financeiro.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “MoonPay Miniute”, escrito pelo Team MoonPay.

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts do autor, em sua profunda experiencia profissional e nas informações das fontes citadas.

Nenhum comentário:

Postar um comentário