Historicamente, os fundos de pensão brasileiros praticamente não precisavam disputar a atenção de ninguém.

Os participantes chegavam por força do vínculo empregatício. As patrocinadoras eram bem definidas. A concorrência pequena. O marketing quase irrelevante. O foco era interno.

Esse mundo acabou, zilt, gone. Nāo existe mais.

Hoje, praticamente todas as grandes EFPC (entidades fechadas de previdencia complementar) falam em fomento, crescimento, planos instituídos, expansão comercial, novas patrocinadoras, atrair pessoas físicas, cooperativas, associações, startups, PME - Pequenas e Medias Empresas ...

Algumas até passaram por processos de rebranding, trocaram nomes, modernizaram logotipos, criaram slogans e lançaram novas identidades visuais.

O problema é que identidade visual não é marca, conforme venho apontando, insistentemente, para o setor.

Pra mim, essa é uma das maiores lacunas estratégicas da previdência complementar brasileira.

Rebranding por si só, não cria marca

Há algum tempo publiquei uma apresentação exatamente sobre esse tema (video: aqui).

O argumento segue mais válido do que nunca.

A maioria dos processos de rebranding realizados pelos fundos concentrou recursos e esforços em elementos visuais:

novo nome;

novo logotipo;

nova paleta de cores;

novo site;

novo posicionamento institucional.

Tudo isso é importante, claro, mas nada disso, isoladamente, constrói uma marca.

Uma marca existe na cabeça das pessoas, não em manuais de identidade visual. Se amanhã alguém perguntar a um brasileiro comum:

“Qual o primeiro fundo de pensão que vem à sua cabeça?”

Muito provavelmente a resposta será:

“Nenhum”

Percebeu o problema?

Continuam falando para dentro da bolha

Existe uma mudança silenciosa acontecendo.

Quase todas as grandes entidades passaram a buscar públicos que nunca tiveram qualquer relação com suas patrocinadoras originais. Só existe um detalhe.

Esses públicos não acompanham a imprensa especializada em previdência;

Não participam de Congressos da Abrapp;

Não sabem o que é PREVIC;

Não fazem ideia do que significa EFPC e até fundo de pensāo.

Ou seja, o setor continua investindo enorme energia e $$$ em comunicação voltada para dentro da própria bolha, enquanto seu futuro vive completamente fora dela.

Está na hora de medir marcas

Uma das metodologias mais interessantes que vi recentemente é o Category Advantage, desenvolvido pela Morning Consult.

A ideia é simples.

Em vez de medir apenas lembrança espontânea ou reputação institucional, o framework procura entender a força mental que uma marca possui dentro de sua categoria de produto ou serviço.

Ele combina métricas de disponibilidade mental (mental availability) e conexão emocional, buscando explicar por que algumas marcas crescem muito mais rápido do que outras.

Entre os indicadores estão três particularmente interessantes.

1. Mental Market Share (MMS)

O Mental Market Share mede a frequência com que uma marca vem espontaneamente à mente, quando alguém pensa em determinada categoria.

Não mede clientes, mede espaço mental.

Na prática, responde à pergunta:

“Quando alguém pensa em previdência complementar, em quem pensa primeiro?”

2. Category Entry Points (CEPs)

Os Category Entry Points representam os momentos, necessidades ou situações que fazem alguém pensar em determinada categoria.

No caso dos fundos de pensão, poderiam ser perguntas como:

Vou trocar de emprego;

Comecei minha empresa;

Nasceu meu filho;

Recebi uma herança;

Quero pagar menos imposto;

Quero investir para aposentadoria;

Preciso proteger minha família;

Quero deixar patrimônio;

Comecei a poupar ou a investir.

A pergunta seguinte é ainda mais importante:

Qual fundo de pensão está associado a cada um desses momentos?

Provavelmente, nenhum.

3. Network Size

O terceiro indicador mede quantas situações diferentes estão conectadas mentalmente a uma marca.

Quanto maior essa rede de associações, maior tende a ser seu potencial de crescimento.

Em diversos mercados analisados pela Morning Consult, marcas líderes não são apenas as mais conhecidas: são aquelas lembradas em um número muito maior de ocasiões de uso ou decisão.

Um exercício provocativo

Imagine que realizássemos essa pesquisa hoje com alguns dos fundos de pensāo que passaram por processos de reposicionamento, como Vivest, Quanta, Value Prev e outros.

Não temos dados públicos para calcular seus indicadores, mas podemos fazer uma inferência qualitativa.

Vivest

Provavelmente possui um bom nível de reconhecimento dentro do setor de previdência, já que é a maior EFPC do setor privado.

Fora dele?

Muito limitado.

Quando um jovem empreendedor ou os fundadores de uma stratup pensam em aposentadoria, dificilmente “Vivest” aparece entre suas primeiras lembranças.

Quanta

Talvez seja o caso mais interessante.

A entidade já nasceu com vocação para atrair pessoas fisicas através de cooperativas, expandiu significativamente sua base de participantes e hoje ultrapassa 250 mil poupadores, consolidando-se entre as maiores EFPC do país em número de pessoas atendidas.

Mesmo assim, a marca ainda parece estar muito associada ao universo cooperativista e ao sul do país, onde tem sua sede.

Será que alguém fora desse ecossistema pensa espontaneamente na Quanta quando decide começar a poupar para o futuro?

Provavelmente ainda não.

Value Prev

Sua estratégia declara explicitamente a ambição de estar entre as cinco maiores administradoras de planos instituídos até 2029.

É uma meta ousada, muuuuito ousada.

Para alcançar essa posição dependerá menos da qualidade do regulamento dos planos que oferece e muito mais da capacidade de construir presença mental junto a públicos que hoje sequer conhecem a instituição.

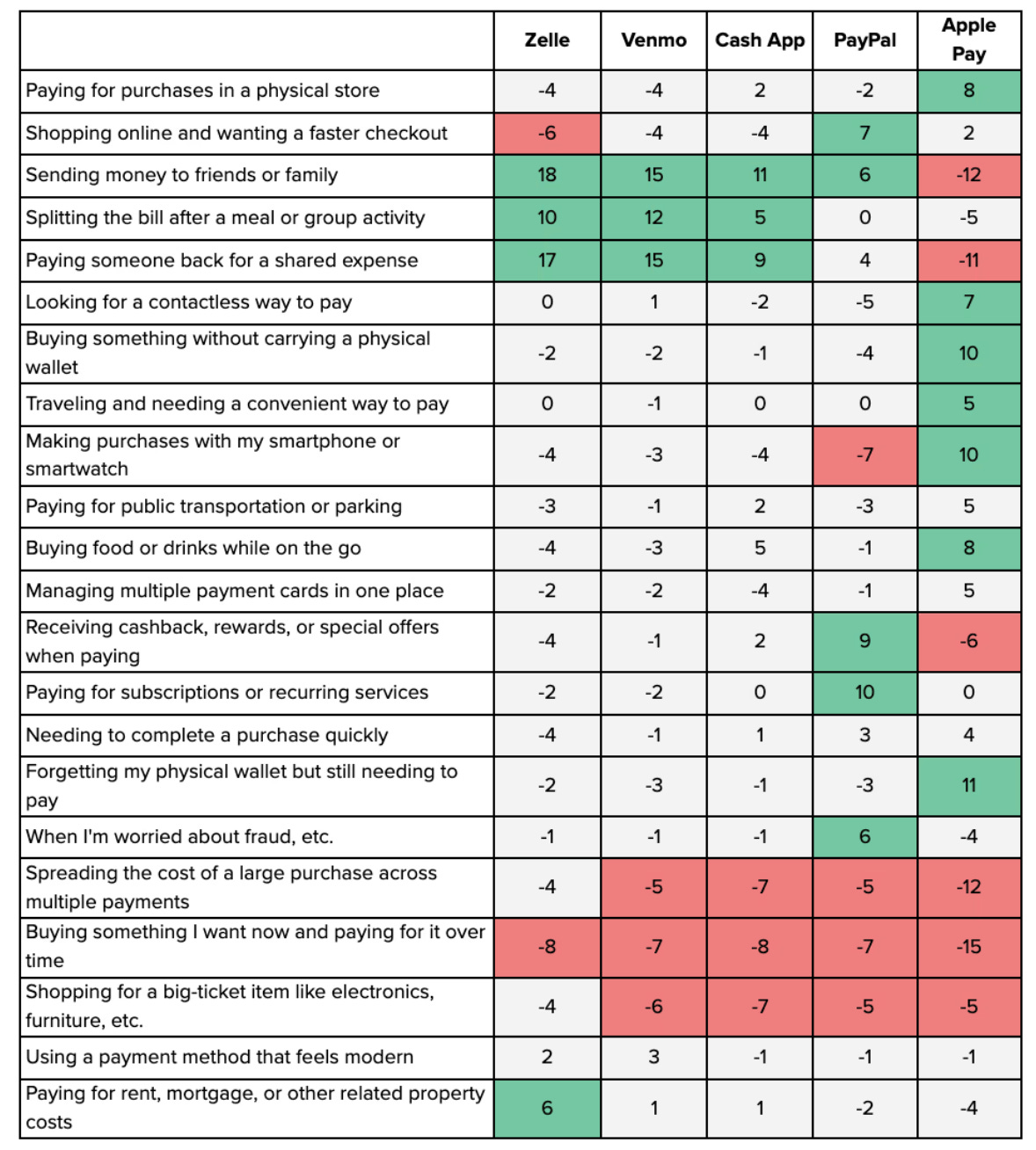

O caso PayPal ajuda a entender o problema

A Morning Consult mostrou recentemente que marcas fortes não vencem apenas porque oferecem um bom produto.

Vencem porque conseguem ocupar mais momentos na cabeça do consumidor.

Quanto maior o número de situações em que alguém lembra espontaneamente de uma marca, maior tende a ser sua vantagem competitiva.

O mesmo raciocínio vale para fundos de pensão.

Se uma pessoa só lembra de uma entidade quando o RH entrega um formulário de adesão, essa marca possui um CEP - Category Entry Point extremamente estreito.

Agora imagine outra situação. A marca do fundo de pensāo também é lembrada quando alguém:

Abre uma empresa;

Começa a investir ou poupar;

Procura planejamento financeiro;

Pensa em $$$ para pagar a educação dos filhos;

Recebe participação nos lucros;

Vende um imóvel;

Planeja sucessão patrimonial;

Quer reduzir imposto;

Conversa sobre longevidade;

Acompanha conteúdos sobre finanças pessoais nas redes sociais.

Essa entidade passa a existir em muito mais momentos da vida, consequentemente, sua marca torna-se muito mais forte.

O concorrentes nāo sāo os outros fundos

Existe outra provocação importante. Quando um jovem pensa em investir para o futuro, ele não compara apenas diferentes fundos de pensão.

Ele compara:

Tesouro Direto;

ETFs;

Crypto;

Fundos imobiliários;

Corretoras digitais;

Fintechs;

Bancos digitais;

Plataformas de investimento;

Carteiras internacionais.

Ou seja, o verdadeiro mercado relevante já não é mais restrito ao universo de “previdência complementar”. A disputa é pela poupança de longo prazo.

Quem entender isso primeiro provavelmente conquistará uma vantagem enorme.

A verdadeira transformação ainda não começou

Trocar logotipos é relativamente barato. Construir uma marca leva anos.

Exige pesquisa, medição contínua, produção consistente de conteúdo, presença nas redes sociais, educação financeira, relacionamento, reputação, comunidade.

Se eu fosse um fundo de pensão brasileiro, faria uma pergunta muito simples antes de investir em um processo de rebranding:

Se entrevistarmos dez brasileiros na rua, quantos lembrarão espontaneamente do nome da nossa entidade quando pensarem em poupança para o futuro?

Se a resposta continuar sendo “quase ninguém”, o problema nāo é o logotipo. O problema é acreditar que uma nova identidade visual será suficiente para construir uma marca.

Nesse momento em que os fundos de pensāo disputam espaço com fintechs, plataformas de investimento, finfluencers (influenciadores financeiros) e ativos digitais, permanecer invisível fora da bolha da previdência nāo é apenas uma questão de marketing — é uma questão de sobrevivência …

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “Our Best Intel: PayPall”, publicado pela Morning Consult.

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts do autor, em sua profunda experiencia profissional e nas informações das fontes citadas.

Nenhum comentário:

Postar um comentário