De Sāo Paulo, SP.

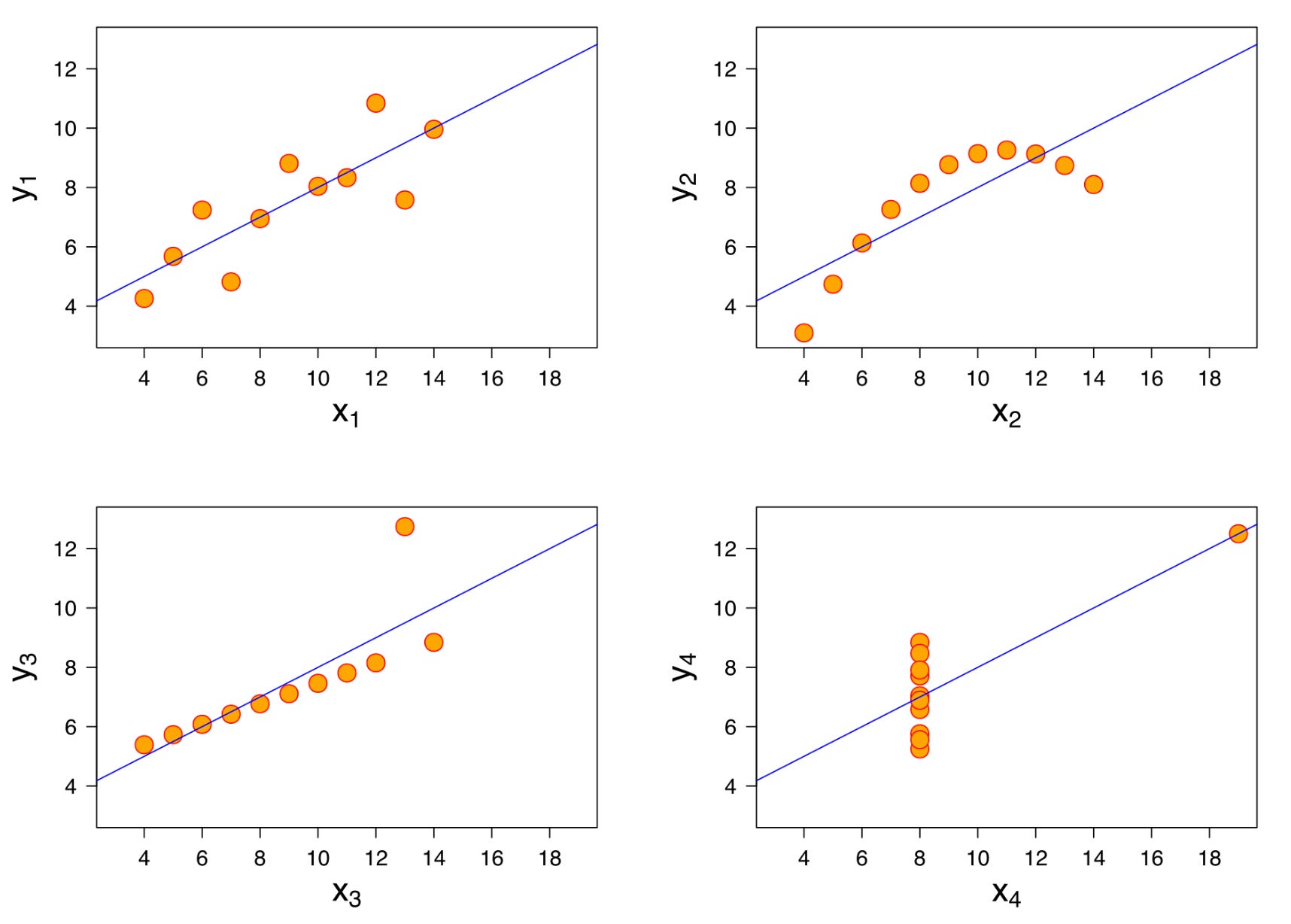

Em 1973 o estatístico britânico Francis John Anscombe (1918-2001) criou quatro conjuntos de números que tinham a mesma média, mesma variância, mesma correlação e mesma regressão linear.

.... mas, quando representados graficamente:

Claramente, os números contavam quatro histórias completamente diferentes. As mesmas medidas estatísticas, quatro diferentes realidades.

O objetivo do que ficou conhecido por Quarteto de Anscombe foi ilustrar a importância de visualizar graficamente um conjunto de dados, antes de se iniciar análises de fenômenos particulares, devido a inadequação de propriedades estatísticas básicas para descrever alguns conjuntos de dados realísticos.

O que isso tem a ver com previdência para pequenas empresas? Tudo a ver, explico.

Os planos de previdência complementar dos fundos de pensão sāo iguais para grandes e pequenas empresas – mesmas idades de aposentadoria, mesmos benefícios, mesmos investimentos.

Tudo similar na superfície, perfeito no papel, mas a realidade das empresas pequenas é bem diferente das medias e grandes.

Se os desenhos dos planos nāo forem ajustados às diferentes realidades, fica parecendo que o desafio de oferecer previdência complementar para os empregados tem a ver com a empresa, não com o plano.

Viver pela aparência é arriscar morrer pela realidade.

Plano CD de entrada

O governo precisa adotar medidas praticas se quisermos ver pequenos empregadores integrados no cenário dos fundos de pensão – denominados pela legislação pelo nome feio de entidades fechadas de previdência complementar.

Muitas microempresas e pequenos negócios certamente reavaliariam suas estratégias de benefícios para atrair e reter talentos, se existissem soluções de previdência complementar para pequenos negócios que resolvessem as duas principais barreiras existentes: custo e facilidade de administração.

Seriam beneficiados, inclusive, os proprietários (pessoas físicas) das pequenas empresas, recebendo renda tributável.

Um plano CD de entrada deveria ser criado tendo em mente as pequenas empresas. Esses planos permitiriam que o empregador não fizesse contribuições e os empregados fizessem contribuições mais baixas - comparadas aos planos tradicionais.

As exigências regulatórias seriam reduzidas e os planos não estariam sujeitos a algumas regras de compliance – seria preciso definir quais - permitindo que os custos de administração fossem mais baixos ou até zero para as empresas.

A adesão automática, por exemplo, com 3% do salario, ajudaria a aumentar a participação dos empregados na previdência complementar, já que eles não precisariam fazer nada para aderir.

Um plano CD de entrada seria uma ótima oportunidade para uma pequena empresa que não pode arcar com as complexidades administrativas e o preço mais alto de um plano CD padrão, mas ainda assim quer dar aos trabalhadores a oportunidade de economizar para a aposentadoria.

Ideia maluca essa? Talvez para você, mas não para os americanos.

Uma das inovações da reforma feita em 2022 na lei de previdência complementar nos EUA – chamada SECURE 2.0 – num esforço do governo para melhorar o acesso de pequenas empresas aos planos de previdência complementar, foi exatamente a criação do “Starter 401(k) Plan”.

Se os planos CD de entrada tivessem custo zero para as pequenas empresas da Terra de Cabral, o governo poderia até tornar compulsório seu oferecimento.

Na California – EUA, por exemplo, a partir de 31/12/2025 as empresas com sede no estado que tenham de 1- 4 empregados, serão obrigadas a oferecer um plano de previdência complementar.

Alô @congressonacional: tá ligado?

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “The Starter 401(k) allows small employers to offer retirement plans at minimal cost”, escrito por Lynn Cavanaugh

Nenhum comentário:

Postar um comentário