No Brasil temos dois sistemas de previdência privada que competem um com o outro, ao invés de se complementarem.

Temos as seguradoras – denominadas pela legislação de Entidades Abertas de Previdência Complementar – que oferecem planos de previdência para pessoas físicas, ou seja, autônomos, profissionais liberais e toda a turma da economia informal, que não possui vínculo empregatício com nenhuma empresa ou organização.

E temos os fundos de pensão – denominadas pela legislação de Entidades Fechadas de Previdência Complementar – que, por outro lado, oferecem planos de previdência corporativos. Em outras palavras, planos para empregados com contrato de trabalho permanente em tempo integral, na folha de pagamento de empresas ou organizações publicas e privadas.

Com o tempo, as seguradoras passaram a vender planos corporativos (para empresas) e os fundos de pensāo se tornaram administradores de planos para indivíduos (pessoas físicas, sem vínculo de emprego).

O problema é que os órgãos responsáveis pela regulamentação e fiscalização dos dois sistemas não são os mesmos - SUSEP no caso das seguradoras e PREVIC no caso dos fundos de pensão.

Com concepções diferentes sobre a evolução do mercado brasileiro de planos de previdência complementar, o que vemos acontecer agora?

Previdência Aberta na era da cryptoeconomia

Tenho criticado bastante a falta de visão de futuro da PREVIC pela sua resistência a permitir que fundos de pensão invistam, ainda que indiretamente, em cryptoativos.

Semana passada mesmo, lancei uma campanha para levar essa demanda ao CMN - Conselho Monetário Nacional, que está para discutir em uma de suas próximas reuniões, a revisão da regulamentação dos investimentos dos fundos de pensão. Link: aqui.

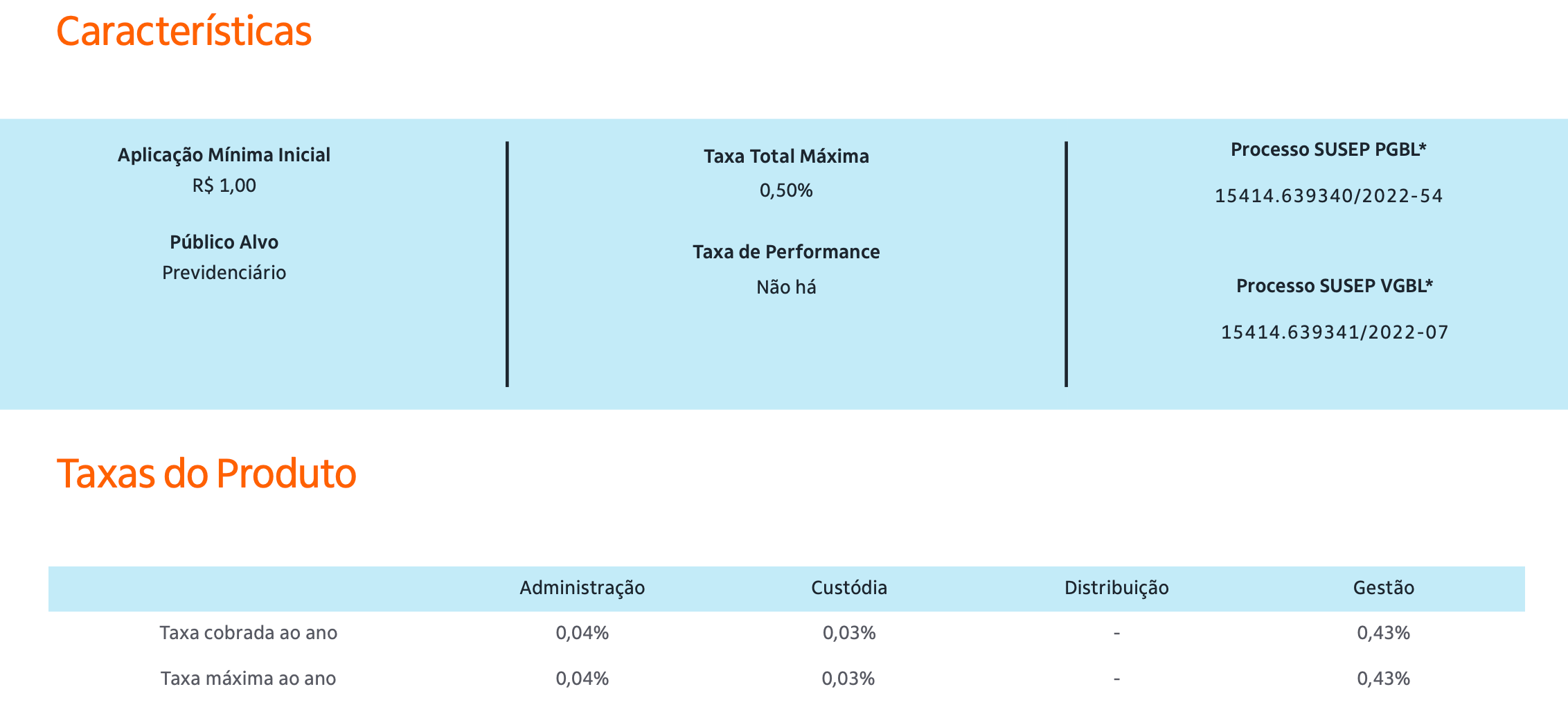

Hoje, recebo do gerente da minha conta corrente a informação de que o Itaú está lançando dois planos de previdência complementar para pessoas físicas, lastreados em cryptomoedas:

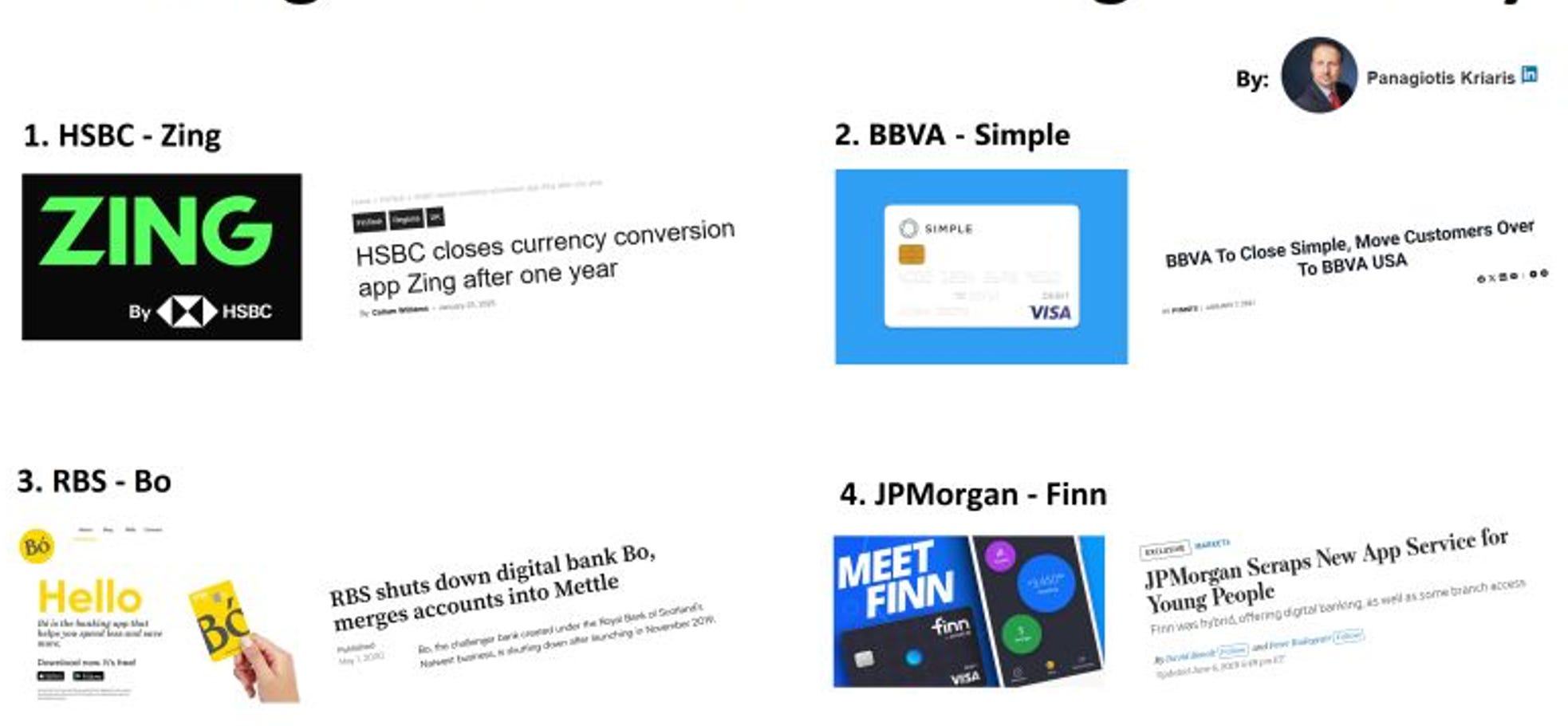

Porque os grandes bancos falham, uma vez atrás da outra, ao tentarem desenvolver inovações disruptivas com o uso de tecnologia de ponta?

O fechamento do Zing pelo HSBC – que vai acabar se transformando em estudo de caso nos cursos de MBA – ajuda a explicar as barreiras enfrentadas por fundos de pensāo para inovar.

O HSBC nāo foi o primeiro “bancāo” tradicional que tentou vencer as fintechs atuando no mesmo campo delas e nāo conseguiu. Certamente, não será o último.

O que aconteceu

Um ano atrás o HSBC lançou no Reino Unido um app chamado Zing, para competir com Revolut e Wise nas operações de transferência internacional de dinheiro.

Se Revolut e Wise sāo capazes de atrair milhões de clientes por causa dos serviços de pagamento em moeda estrangeira que oferecem, por que o HSBC - que é um banco global - não poderia replicar tal sucesso?

Os desafios que o HSBC queria resolver eram simples:

1. As reclamações sobre a falta de transparência nas altas margens cobradas nas operações de cambio, eram comuns, até então; e

2. O Reino Unido era o primeiro mercado a ser testado com um projeto que tinha ambições globais.

Mas as coisas não aconteceram conforme o esperado e tudo deu errado:

Tempo de desenvolvimento: o tempo planejado para desenvolver a inovação fugiu do estimado e os custos idem. O HSBC levou 2 anos e gastou mais de £$150 milhōes até conseguir lançar a solução, em janeiro de 2024;

Sem teste piloto: nāo houve um MVP, nāo foi feito um processo de T&E (tentativa & erro), nāo foi conduzido um teste piloto e nāo havia im Plano B. Gastaram todo aquele tempo e dinheiro num esforço de construir algo que os competidores já estavam oferecendo;

Nota: MVP ou Mínimo Produto Viável, é uma versão inicial de um produto que contém apenas as funcionalidades essenciais para funcionar e ser lançado no mercado. Permite coletar dados importantes e possibilita a identificação dos pontos de melhorias que devem ser trabalhados. Ou seja, permite a validação do conhecimento sobre os consumidores e sua reação sobre os diferenciais do produto, seja ela qualitativa ou quantitativa. Visa minimizar o tempo de aprimoramento de um novo produto até a versão final e aumentar as chances de criar uma solução realmente valiosa para as pessoas.

Ficaram para trás: enquanto o HSBC estava desenvolvendo algo que já era oferecido no mercado, os competidores estavam progredindo em escala e produto. O mercado nāo espera por ninguém;

O problema das organizações já existentes: conforme acontece frequentemente em grandes empresas – especialmente bancos, mas fundos de pensa9o nāo estão imunes – a politicagem interna entra no meio. O executivo sênior que estava por trás do projeto saiu do banco e a isso deixou o projeto sem um “patrocinador” e com recursos limitados;

Falta de agilidade de organizações complexas: o Zing nunca funcionou, efetivamente, desatrelado da estrutura do HSBC. Você nāo constrói uma fintech sem sua principal vantagem competitiva: agilidade e flexibilidade;

Compliance eterna: rígidas exigências de compliance impuseram barreiras forçando uma mudança de foco da expansão internacional para o atendimento de apontamentos da auditoria;

Estratégia capenga: apesar da ambição internacional, não havia uma estratégia clara e alinhada dentro do HSBC para operação do Zing: quais mercados e em qual velocidade?

Torrando dinheiro: O Zing estava gastando $$$. Os 30.000 clientes que tentou atrair nos 6 primeiros meses, correspondiam a um custo de atração de £$ 5.000 por cliente. O pagamento de £$ 30 por indicação (limitado ao total de £$ 600) tornou o custo de atracão ainda maior.

Projetos concorrentes: conforme acontece com frequência, outros projetos rivalizavam com o Zing, levando a perda de direcionamento. Por exemplo, em novembro de 2024 o HSBC anunciou uma parceria com a plataforma de pagamentos internacionais Dandelion, para oferecer transferências off-shore em tempo real.

Os fundos de pensão que estiverem aspirando o desenvolvimento de inovações disruptivas, deveriam anotar o seguinte:

(a) Lance rápido, com um MVP, faça um piloto, teste o produto e o aprimore;

(b) Não construa tudo sozinho, pelo menos no início, alavanque-se com parcerias;

(c) Mantenha a fintech fora da estrutura da organização principal;

(d) Resolva os problemas. Nāo os seus, os dos clientes;

(e) Seja claro quanto ao valor agregado;

(f) Defina o que será sucesso e conecte isso com a estrategia

Os exemplos de insucesso sāo muitos (figura abaixo):

Nāo tenho formação acadêmica na área espacial, nāo tenho experiência no setor, nem atuo no segmento. Sou um atuário, participo de conselhos de fundos de pensão e procuro antecipar o que vem pela frente.

Ao longo dos últimos anos venho insistindo muito na diversificação dos investimentos dos planos de previdência complementar, cujo patrimônio segue sentado em cima de uma montanha de títulos públicos federais – BTW, uma concentração gigantesca de risco.

Quando se fala em espaço, o que vem imediatamente à cabeça das pessoas é o lançamento de foguetes, a colocação de satélites em órbita ou a exploração de Marte.

Porém, a tecnologia espacial pode ser usada em praticamente qualquer segmento de negócios, aqui mesmo, na Terra. Por exemplo, basta identificar e usar os dados que os satélites fornecem, para criar uma vantagem competitiva sobre seus concorrentes.

Uma forte estratégia de crescimento, baseada na tecnologia espacial, tem a capacidade de causar disruptura em qualquer mercado.

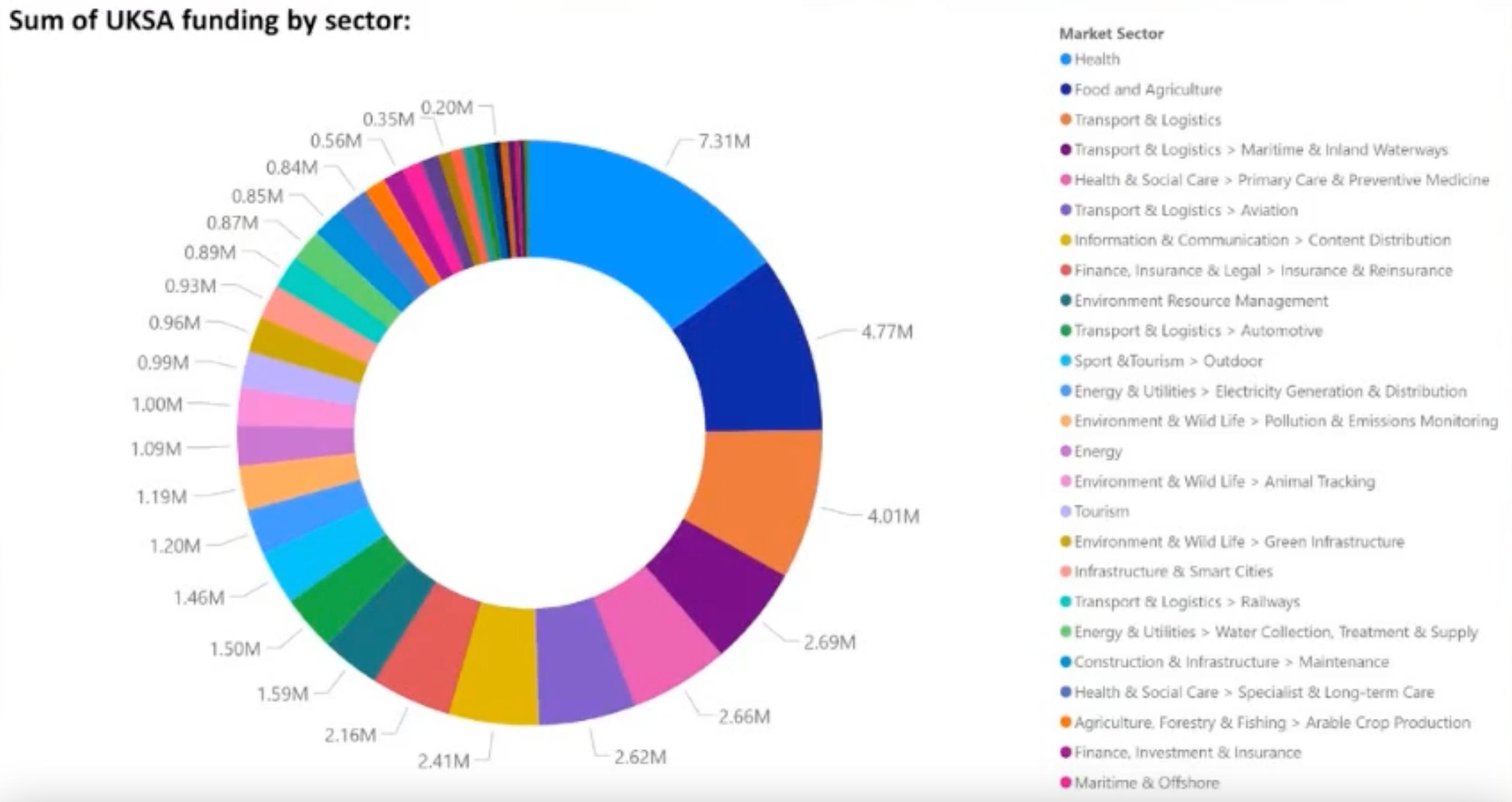

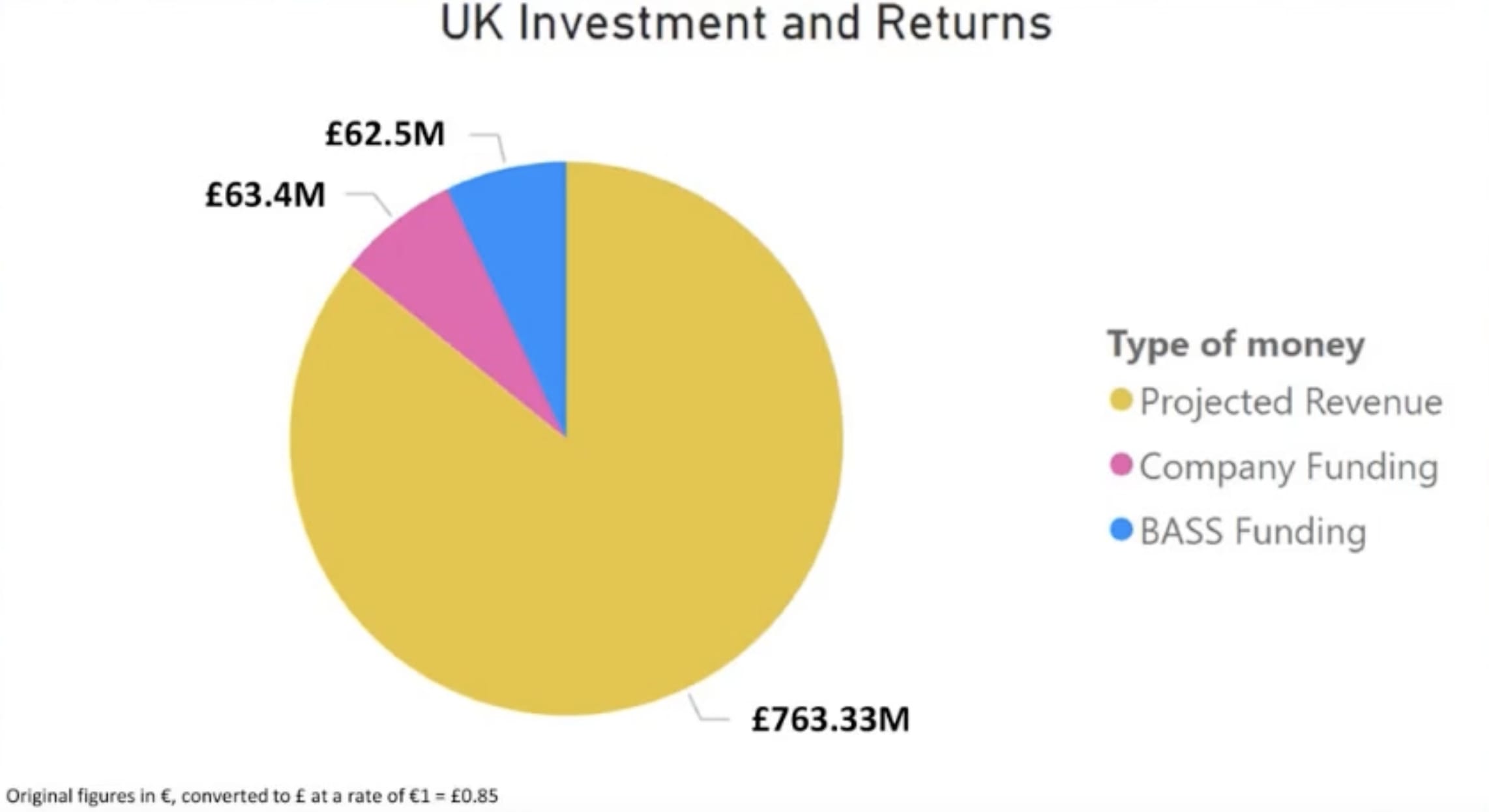

Na figura abaixo você pode ver quanto a UKSA – United Kingdom Space Agency (Agência Espacial do Reino Unido) investiu em empresas de fora do setor espacial, para desenvolver soluções.

Saúde, agricultura, transporte, finanças, energia, comunicações, turismo ... a vasta maioria dessas áreas não tem ligação direta com a indústria espacial e poucos dos investimentos que vamos abordar aqui tem a ver com empresas do setor espacial.

“O espaço é para todos, as oportunidades estão lá, você só precisa esticar a mão e agarrá-las” – Chris Hall, Space Applications Delivery Lead na UKSA

O Reino Unido é o 3º maior mercado mundial no setor espacial.

No gráfico a seguir fica claro que o total de receitas (amarelo) é bem maior do que o total de investimento (azul e rosa) em projetos conduzidos pela UKSA fazendo uso de tecnologia espacial em setores comuns da economia.

As duas principais tecnologias espaciais que podem ser usadas em outros setores de negócios são:

1. Observação terrestre:

Aplicativos com o Google Maps e outros fornecem fotos da superfície terrestre, dando acesso a uma série de dados que permitem inferir diversas informações, muito além da simples localização de onde está sua casa.

Dados sobre o uso do terreno ou como sua safra está indo, riscos associados a água (inundações), erosão costeira. Os dados podem ser usados para entender a temperatura, a perda de calor em construções, a eficiência térmica de prédios etc.

É possível se obter uma serie de informações detalhadas a partir desses dados, com a vantagem de serem dados “repetíveis” e com acesso de graça. A cada cinco dias ou pelo período que você determinar, é possível ver e acompanhar as mudanças.

2. Comunicação via satélite:

Permite falar com segurança com alguém em um local inacessível, pode dar apoio a todo tipo de operação remota - não apenas drones, sensores IoT (Internet das coisas) como por exemplos sensores espalhados em plantações permitem entender detalhes sobre o solo, qualidade do ar.

Todas essas informações podem ser transferidas rotineiramente para um painel ou central de controle. Fornecem dados sobre posicionamento, navegação e horário, o GPS sendo o dispositivo mais obvio.

Um dos benefícios que fornece é o horário preciso, o que permite rastreamento em tempo real de objetos (quando e onde estão) com aplicações em logística.

A combinação de (1), (2) e outras tecnologia espaciais é poderosa e permite soluções de negócios que não são possíveis com meios tradicionais, ou seja, sem envolver tecnologias espaciais.

Os governos têm sido os maiores investidores na indústria espacial com mais de US$ 300 bilhões investidos em cerca de 800 empresas globalmente. Agora, um número crescente de investidores privados começa a se interessar pelo segmento.

Gestoras de ativos como o Citicourt & Co, com sede em Londres, começam a atuar como boutiques especializadas em investimentos na indústria espacial. Eles criaram um fundo de venture capital para atrair investidores interessados, pois contam com especialistas par analisar as oportunidades na área espacial.

Setores alavancados pela indústria espacial

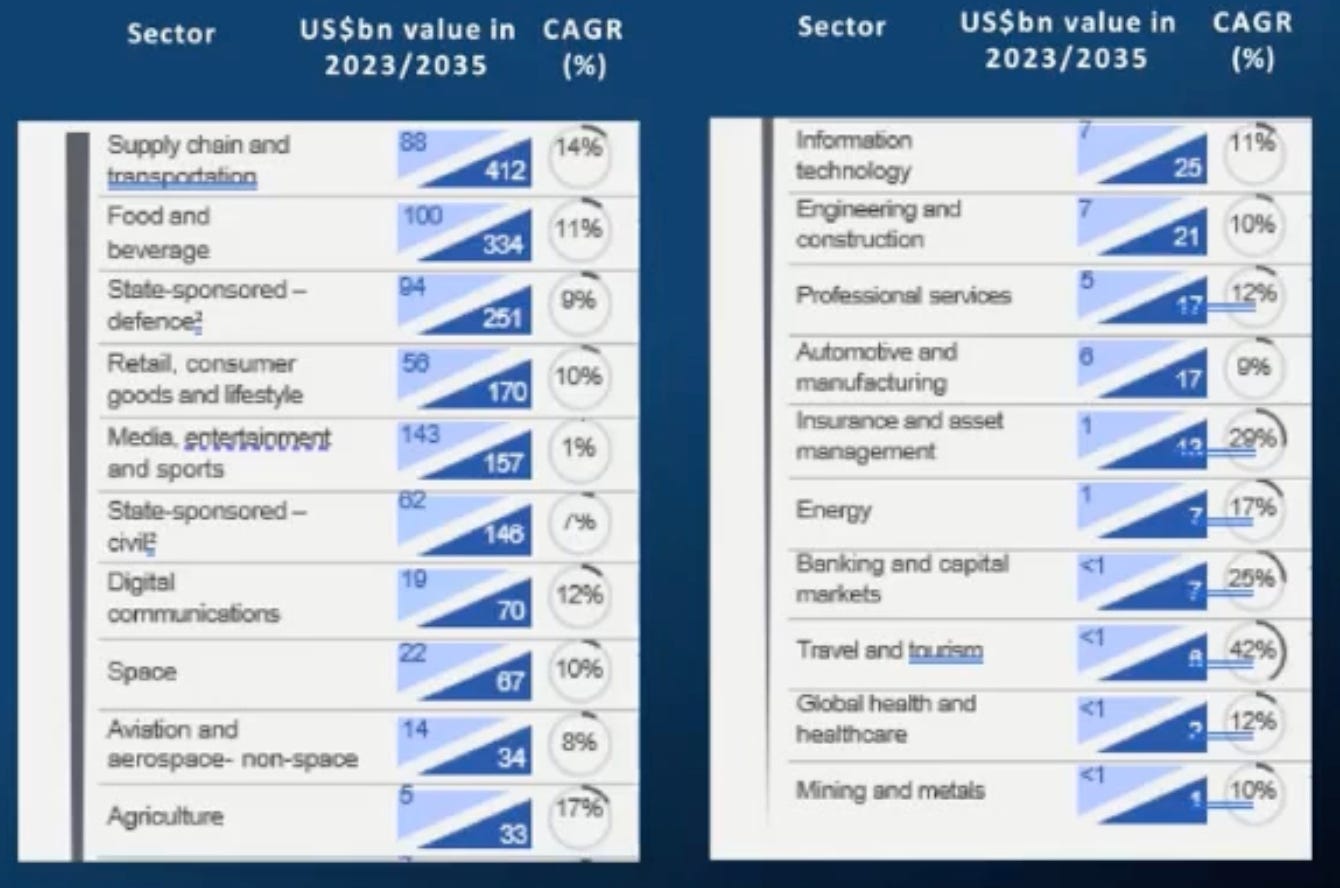

Segundo o Fórum Econômico Mundial a indústria espacial deverá representar US$ 1,8 trilhões até 2035, investidos em 20 diferentes setores. O crescimento dos investimentos entre 2024 - 2035 será mais rápido em cinco desses setores:

Agricultura: 17% ao ano;

Energia: 17% ao ano;

Seguros e Gestão de Ativos: 29% ao ano;

Bancos: 25% ao ano; e

Viagens e Turismo: 42% ao ano.

Fonte: World Economic Forum e McKinsey & Co. Abril/2024

Use Case: CitiBank e parceria com Earth Blox

O objetivo do Citibank é dar apoio aos clientes na avaliação de riscos ESG, auxiliando-os a elaborar relatórios de divulgação dos riscos e oportunidades representados pelas mudanças climáticas (TCFD - Taskforce on Climate-related Financial Disclosure) e eventos da natureza (TCND – Taskforce on Nature-related Financial Disclosure).

As exigências de disclosure para o setor financeiro exige a elaboração de relatórios não apenas sobre os negócios dos próprios bancos, instituições financeiras e fundos de pensão, mas alcança também todas as empresas que compõem seu portfolio de investimentos e de clientes.

A Earth Blox facilita o acesso aos dados de satélite tornando possível aos clientes elaborar mais rapidamente seus relatórios, onde precisam fazer alguma intervenção para as empresas reduzirem seus impactos na natureza.

Aplicações da tecnologia espacial em outros setores

Um dos projetos financiados pela UKSA mostra como a tecnologia espacial pode ter usos inusitados. Um algoritmo desenvolvido para monitorar o lançamento de foguetes, para assegurae que não se desviem lateralmente da rota prevista, sob risco de cair em áreas habitadas, é extremamente preciso.

Esse algoritmo foi incorporado em softwares de IA - Large Language Models - usados na avaliação de currículos (CVs), para assegurar que não estava havendo desvios discriminatórios (raça, gênero, orientação sexual etc).

Quem tiver interesse em explorar mais o assunto pode acessar a página de BASS- Business Applications and Space Solutions atraves do QR Code abaixo. Nela você verá como a Agencia Espacial Britânica vem trabalhando com empresas comuns para traçar estratégias de negócios fazendo uso da tecnologia espacial:

A ideia de sexo como algo “pecaminoso” persiste na maioria das culturas. Esse estigma tem obrigado muitos empreendedores dessa área a desenvolver uma “pele mais grossa” do que os que criam negócios em outros setores – rejeição, preconceito e mal-entendidos, são experiencias comumente enfrentadas.

Freya - fundadora da Beducated - comenta que a maioria das startups do sexo são agrupadas na mesma categoria da pornografia, tornando mais difícil atingir seu público-alvo.

“Há um problema com a dependência atual das plataformas de anúncio das ‘bigtehcs’ como a Meta e das lojas de aplicativos como a AppleStore. Só existe uma classificação para ‘conteúdo sexual’ nos termos e serviços deles, que impõe aos nossos serviços de educação sexual as mesmas restrições feitas à pornografia”, diz ela.

Bautista – da startup Myhixel – diz que tem havido uma luta ainda maior para que produtos baseados no sexo vendidos para homens, obtenham reconhecimento.

“Historicamente tem havido um estigma em torno de produtos masculinos baseados em sexo, enquanto o setor feminino é muito mais aberto. Nossos esforços estāo conseguindo mudar, lentamente, o paradigma, encorajando os homens a se sentirem mais liberados para expressar suas preocupações”, diz ele.

A falta de investidores dificulta a capacidade do setor de se tornar verdadeiramente inovador, segundo Bautista.

“A falta de consideração adequada pela saúde sexual, por parte de investidores institucionais, representa um obstáculo significativo. Isso inclui apoio limitado de instituições financeiras e aceleradores, o que pode prejudicar a nossa capacidade de inovar e expandir nossas ofertas”, observa ele.

Investindo em sexo

O mundo dos investimentos está começando vagarosamente a tomar conhecimento do mundo do sexo. O Amboy Street Ventures - um fundo de capital de risco - foi fundado em 2021 com a missão de fazer avançar a saúde sexual na Europa e na América.

A firma investiu em doze empresas e atualmente possui oito em seu portfolio, tais como a Dipsea, criadora de histórias sexuais em áudio, com sede nos EUA e a Contraline, uma empresa de biotecnologia, também com sede nos EUA, que produz um implante anticoncepcional masculino.

Carli Sapir, fundador da Amboy Street Ventures, diz que a empresa procura empoderar startups e femtechs baseadas em sexo.

“Nosso mandato é interesse é investir na saúde sexual e notamos ao longo dos últimos poucos anos uma grande tendencia para trazer prazer sexual para a saúde”, comenta ela.

Carli diz que o potencial de investimento na indústria do sexo é um oceano em potencial e ignorar o desejo dos consumidores em relação aos produtos sexuais nāo é correto.

Nāo há muito financiamento nesse setor porque existe uma lacuna entre a saúde das mulheres e saúde sexual. Existem muitas necessidades não atendidas pela sociedade, a falta de capital neste espaço é o que está atrofiando a inovação e impedindo que essas necessidades sejam atendidas”, pondera ela.

Na maioria das vezes o que impede os fundos corporativos de venture capital de investir em startups de sexo é a reputação, sendo comum termos contratuais conhecidos como “vice clause” (cláusula de vício), que restringem o financiamento de negócios envolvendo vício.

Essas clausulas impedem os gestores dos fundos de fazer investimentos em segmentos específicos, como drogas, álcool e sexo. Carli diz que o tabu em torno de “sexo” é tāo forte que qualquer menção ao assunto ou mesmo a palavra “sexo”, são suficientes para impedir um investimento.

“Se constar a palavra ‘vagina’ na descrição de uma start-up, isso pode impedir que um gestor de fundos invista na empresa, bem como investidores institucionais. Se você busca (como financiador) um fundo generalista, a cláusula de vicio pode não ser muito importante, mas se você está levantando dinheiro especificamente para uma empresa de saúde sexual, precisa estar ciente dessas restrições”, alerta ela.

O surgimento de fundos de capital de risco que tem investido no setor, proporcionou um ambiente e um caminho seguros para os fundadores obterem financiamento.

E os fundos de pensão?

As cláusulas de vicio em muitos fundos podem ser um obstáculo difícil de superar e nem toda startup de sexo é capaz de se reposicionar para se tornar um investimento “seguro” para investidores institucionais.

Em casos, os fundadores da startup podem nem querer o dinheiro deles. Enquanto a equipe da Myhixel está aberta para trabalhar com institucionais, Freya não tem tanta certeza.

“Ainda estamos avaliando nossas opções para trazer a bordo investidores institucionais, mas dado o contexto atual, estamos hesitantes. Nesse momento, estamos focando em nos tornar lucrativos e sustentáveis”, explica ela.

No entanto, muitos fundadores e investidores da industria do sexo acolheriam favoravelmente o financiamento de investidores institucionais e acreditam que haveria benefícios em ter a participação do setor.

Um dos pioneiros, que figura entre os primeiros a investir no segmento, é o Fable Investments, braço corporativo do grupo brasileiro de cosméticos Natura & Co, que investiu na startup de bem-estar sexual Maude.

Credito de Imagem: Natura & Co

Bautista também acredita que mudar a atitude, reposicionando soluções e produtos, ajudará e diz:

“Esse escopo moderno – saúde, bem-estar e educação sexual – adapta-se melhor aos critérios de investimento das grandes marcas e empresas, o que torna mais apelativo investir”.

Os investidores institucionais, muito provavelmente, mudarão a atitude em relação aos investimentos na indústria do sexo assim que se derem conta de seu potencial financeiro. Conforme Carli frisou:

“Os investidores seguem o dinheiro (follow the Money), então, investirão assim que enxergarem o sucesso do setor”.

Investidores institucionais raramente apoiam startups do sexo, mas as atitudes mudam. Enxergar o setor sob o ponto de vista da saúde, educação sexual e lazer é uma tendencia que vem se intensificando.

Estarão os fundos de pensão deixando escapar alguma coisa?

Se a tecnologia está em toda parte, por que não deveria estar na área mais íntima de nossas vidas? Se a tecnologia permeia todo o terreno das relações humanas, por que sexo e sexualidade seriam uma exceção?

No alvorecer de uma nova revolução sexual é hora de investidores institucionais e fundos de pensão encararem o “sexo” - sem estigmas, sem preconceitos e sem tabus - como um negócio legitimo e promissor para investimentos.

Mas e se os smartphones pudessem transmitir não apenas imagens, vídeos e textos, mas também odores, sensações táteis, estímulos ...?

Alguns anos atrás foi publicado um relatório intitulado The Future of SexReport, descrevendo o futuro da sexualidade humana e os resultados de uma pesquisa desenvolvida na interseção entre tecnologia e sexo. Quem quiser acessar o relatório completo pode usar esse link: aqui.

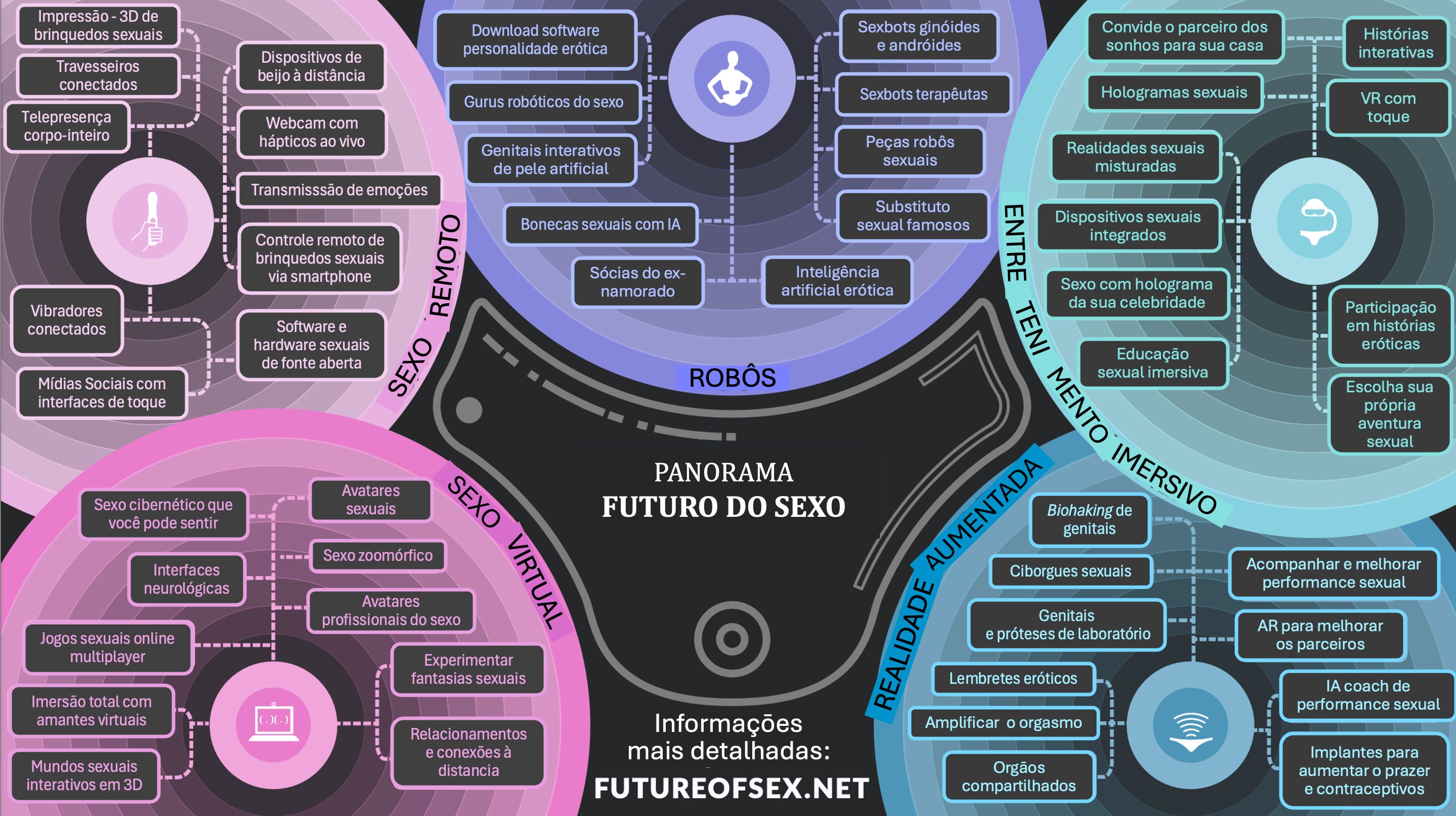

O estudo apresenta uma visāo prospectiva de produtos e soluçōes da indústria do sexo em cinco áreas, explicando cada uma delas e quais inovações esperar nos anos à frente (imagem que ilustra esse artigo), as cinco áreas sendo:

Sexo Remoto - Sexo entre duas ou mais pessoas que nāo estejam no mesmo lugar, mas estejam conectadas pela Internet. As pessoas usarāo brinquedos sexuais eletrônicos, operados por computadores ou dispositivos que usam dados, para aumentar a experiência do parceiro e compartilhar prazer. Os dispositivos transmitirāo sensaçōes fisicas através de sensores de toque, para estimular os parceiros à distância e em tempo real;

Sexo Virtual - Acontece quando pessoas conectadas por meio de dispositivos de comunicaçāo compartilham conteúdo sexual. Isso inclui mensagens digitadas, bem como video e conversas de voz online e por telefone. Mundos 3D desenvolvidos por computadores sāo lugares cada vez mais populares para se faaer sexo virtual usando avatares, que sāo representaçōes virtuais do jogadores.

Robôs - Sāo máquinas destinadas a fazer a vida humana melhor, mas que muita gente teme que roubem nossos empregos e nossas mentes. Robôs desenvolvidos à semelhança do ser humano sāo chamados de “humanóides”, com os robos masculinos chamados de andróides e os femininos de ginóides. Avanços nesse campo estāo focando em dominios mais complexos, como sexo, emoçōes e amor.

Entretenimento imersivo - Tecnologia que mistura o mundo fisico ao mundos virtuais ou simulados criados por computadores. O objetivo é fazer os usuários sentirem-se parte real dos acontecimentos no ambiente criado. Uma forma de fazer isso é através da realidade virtual, quando alguém entra integralmente em ambientes 3D, em geral usando um dispositivo audio-visual; e

Sexo Aumentado - Uso de tecnologia para melhorar o que o corpo humano é capaz de fazer e a forma que se apresenta. Realidade aumentada, implantes e computadores vestíveis (werables) buscam esticar os limites biologicos. Quando se trata de sexo e saude sexual, profissionais da medicina e o publico em geral vem desafiando as fronteiras do prazer.

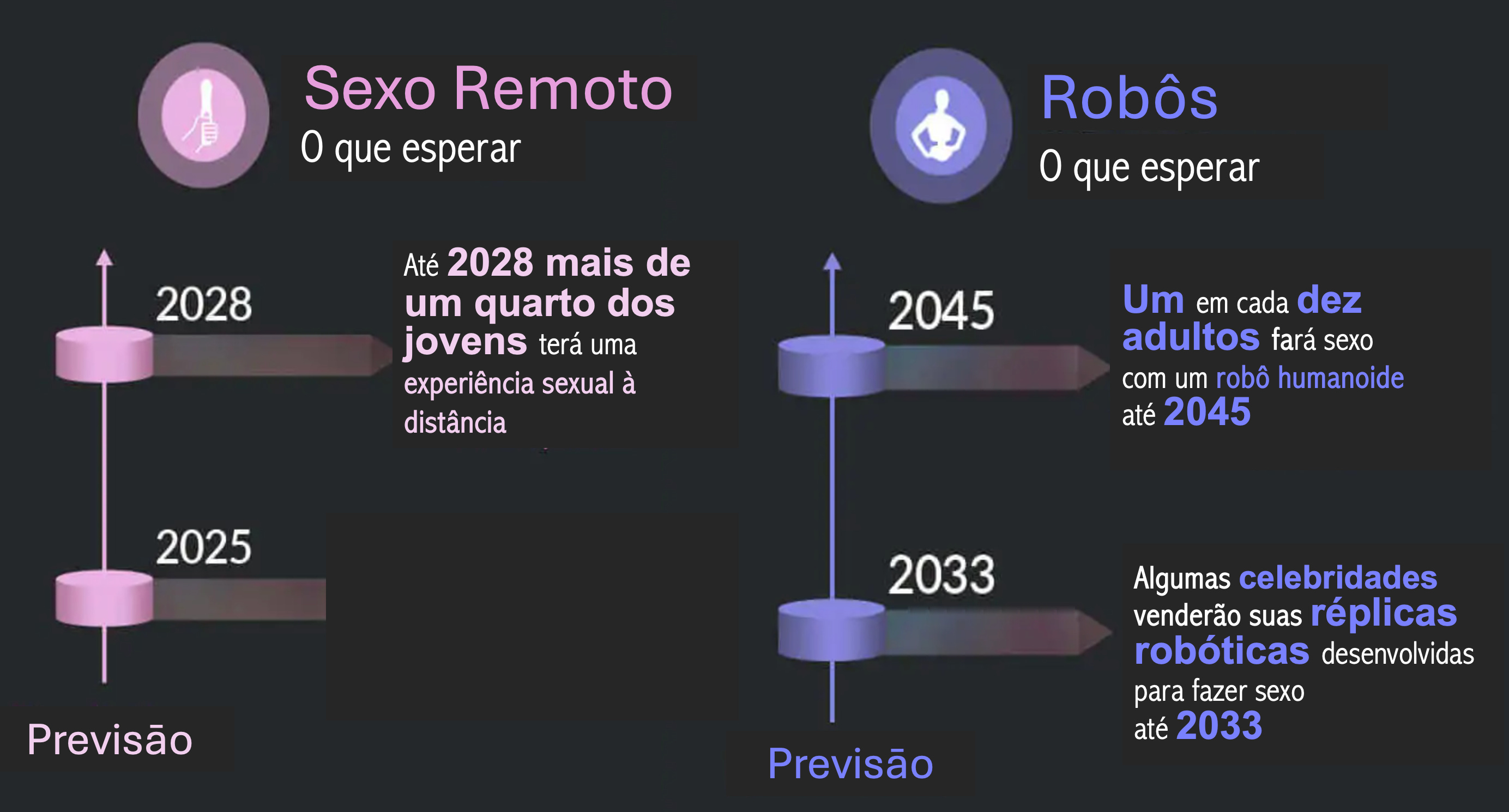

O relatório também fez várias previsões - na figura abaixo, seguem três delas - sobre como nossas vidas sexuais sofrerão mudanças dramáticas, alcançando novos patamares nas próximas décadas.

Bertalan Meskó, médico futurista, pesquisador e palestrante, no artigo “The Future of Sex and Sexuality” descreve algumas das inovaçōes em desenvolvimento na indústria do sexo.

Telepresença: camisetas que abraçam

Há empresas desenvolvendo a impressāo de odores, que no futuro poderá levar celebridades a vender para os fās seus aromas naturais. Avançado demais? Que tal um dispositivo chamado “Camiseta do Abraço”, que permite às pessoas enviar abraços à distância - igual se faz hoje com mensagens de texto no Whatsapp?

A camiseta permite sentir a força (pressāo), a duração e a localização do toque, o calor da pele e a frequência cardíaca do remetente. Sensores, então, recriam as mesmas sensaçōes na camiseta usada pelo ente querido distante.

Já ouviu falar de “teledildonics”, que em traduçāo livre seria algo tipo: televibradores? Pois é, esses brinquedos sexuais automatizados, controlados por um usuário remoto ou por um software, sāo os precursores das máquinas robotizadas do prazer. Eles já estāo por aqui e em breve veremos manchetes tipo: “Mulher processa companhia de robótica por ter quebrado a perna durante o sexo com um robô” …

Credito de Imagem: The Future of Sex Report

Robôs: o futuro dos brinquedos sexuais

Hiroshi Ishiguro, inventor e roboticista japonês, disse que os robôs mais sofisticados do mundo deverāo ser incorporados em nossas vidas cotidianas por volta de 2050. Recepcionistas, guias de museu, professores e … claro, brinquedos sexuais.

Em um relatório publicado em 2017 o Dr. Ian Pearson, futurologista, especulou que em 2050 o sexo com robôs se tornará mais comum do que o sexo entre dois seres humanos. Do jeito que as coisas andam, talvez ele esteja certo.

Veja, por exemplo, a meca mundial do high-tech: o Japāo. Uma preocupaçāo crescente por lá é a perde de interesse dos jovens pelo sexo, o que vem causando serios problemas sociais. Nāo por acaso, empresas japonesa vem desenvolvendo robôs com os quais se possa transar.

Caso tais robôs possam substituir satisfatoriamente o sexo, talvez muitos daqueles com dificuldade em se relacionar sexualmente na vida real possam optar por eles. Alguns robôs como o da TrueCompanion feitos de silicone e metal, sāo capazes de sentir os movimentos do usuario e ouvir sua voz, respondendo de acordo com eles.

A The RealDoll company fabrica bonecas adultas equipadas com IA que, de acordo com a empresa, é capaz de substituir conversas na vida real.

O inventor americano de robótica, Dr. David Hanson, criou a Sophia, cuja aparência é uma mistura de Audrey Hepburn e sua propria esposa. Sua pele ultra-realista é feita de silicone, ela é capaz de reproduzir mais de 62 expressoes faciais ao falar e su inteligencia é aprimorada com o tempo.

Quando Sophia foi apresentada em 2016 na SXSW, um congresso de entretenimento, cultura e tecnologia, o Dr. Hanson ventilou a possibilidade de um android como ela ser usada como um sexbot (robô sexual).

De acordo com a empresa de consultoria Root Analysis o valor estimado da industria de robôs, que em 2024 era de US$ 64,8 bilhōes, deverá atingir US$ 375,82 em 2035, representando um retorno CAGR de 17,33% no periodo.

Experts acham que produtos como Samantha, um robô com inteligencia artificial desenvolvido pela empresa Synthea Amatus, que pode dizer nāo para o sexo caso sofra violência ou seja desrespeitada, podem nao apenas ser a solucao para solitarios anti-sociais, mas também para casais descontentes nos quais nenhum dos dois quer trair o parceiro.

Na China, Japāo e Espanha já existem até bordeis com robôs. Um deles, em Barcelna, teve que se mudar depois de ser considerado uma ameaça pela concorrencia (profissionais do sexo atuando no local).

Credito de Imagem: Bertalan Meskó

A essa altura você pode estar chocado, indignado, frustrado, surpreso ou a combinação dos quatro. No entanto, você deveria considerar que as tecnologias sāo desenvolvidas em resposta a alguma necessidade.

Há pessoas que vivem relacionamentos à distância, outras que podem ter dificuldade com a monogamia, outros ainda que apesar de estarem casados e felizes, o sexo nāo está funcionando bem. Existem pessoas solitárias que se sentem desesperadas e aquelas que tem sérias dificuldades em se relacionar sexualmente.

No futuro, a indústria do sexo nos oferecerá soluçōes para termos uma vida mais saudavel e melhor. Claro, existem inúmeras questōes que emergem, que tem a ver com nosso modo de vida, nossos relacionamentos, nossos papéis e nossa sociedade como um todo.

A principal e mais dolorosa dessas questōes, talvez seja como manter no futuro a intimidade, empatia e cuidado com os outros, com e sem a ajuda da tecnologia. Podemos e devemos preservar isso no longo prazo?

Transhumanistas como Zoltan Istvan dizem que nāo, nāo é possivel e que nāo devemos nos lamentar muito por isso

Transumanismo: movimento multidisciplinar que estuda como a tecnologia é capaz de fundir o corpo e a mente humanas, permitindo ao ser humano transcender diante das limitações atuais.

Zoltan Istvan Gyurko | Credito de Imagem: Uehiro Oxford Institute

Segundo Zoltan, nāo se trata de como a tecnologia pode mudar a sexualidade, mas sim se a sexualidade pode sobreviver à tecnologia. Ele acha que nāo sobreviverá. A sexualidade, como qualquer ritual social, é algo que nāo será necessário em um mundo no qual os bebês nascem em tubos de ensaio ou onde a ideia de ter filhos é abandonada por completo.

Particularemente, acho que deveriamos ensinar nossos filhos a amar, a sentir empatia pelos outros e a formar laços duradouros enquanto, paralelamente, tentamos descobrir o lugar que a tecnologia deve ter em nossas vidas e na sexualidade.

E devemos fazer isso rapidamente, se quisermos preservar a essência do ser humano. Afinal, o quê resta quando uma das mais preciosas interaçōes humanas - tocar outra pessoa com carinho, empatia e intimidade - perde toda autenticidade e é totalmente substituída por robôs e realidade virtual?

Nāo é olhando para o lado e deixando de investir no setor que investidores institucionais e fundos de pensāo participarāo dessa discussāo e do futuro do sexo, muito mais relevante para a sociedade do que investir em titulos publicos.

Aqui termina a terceira parte desse artigo, espero que tenham gostado.

Grande abraço,

Eder.

Opiniões: Todas minhas | Fontes: “The Future of Sex Report”, escrito Jenna Owsianik e Ross Dawson | “The Future of Sex and Sexuality”, escrito por Bertalan Meskó.

As informações publicadas nesse blog estão acessíveis a qualquer usuário, mas não podem ser copiadas, baixadas ou reutilizadas para uso comercial. O uso, reprodução, modificação, distribuição, transmissão, exibição ou mera referência às informações aqui apresentadas para uso não-comercial, porém, sem a devida remissão à fonte e ao autor são proibidos e sujeitas as penalidades legais cabíveis. Autorizações para distribuição dessas informações poderão ser obtidas através de mensagem enviada para "eder@nkl2.com.br".

Código de Conduta

Com relação aos artigos (posts) do blog:

1. O espaço do blog é um espaço aberto a diálogos honestos

2. Artigos poderão ser corrigidos e a correção será marcada de maneira explícita

3. Não se discutirão finanças empresariais, segredos industriais, condições contratuais com parceiros, clientes ou fornecedores

4. Toda informação proveniente de terceiros será fornecida sem infração de direitos autorais e citando as fontes

5. Artigos e respostas deverão ser escritos de maneira respeitosa e cordial

Com relação aos comentários:

1. Comentários serão revisados depois de publicados - moderação a posteriori - no mais curto prazo possível

2. Conflitos de interese devem ser explicitados

3. Comentários devem ser escritos de maneira respeitosa e cordial. Não serão aceitos comentários que sejam spam, não apropriados ao contexto da dicussão, difamatórios, obscenos ou com qualquer violação dos termos de uso do blog

4. Críticas construtivas são bem vindas.

KISSMETRICS

Aniversario

Pesquisar este blog

Mestre em Administração Profissional pela EAESP/FGV, Bacharel em Ciências Atuariais pela UFRJ,com especialização em Propaganda & Marketing pela ESPM-RJ e em Governança Corporativa pelo IBGC. Mais de 25 anos de atuação no mercado de previdência complementar, Membro nº 641 e ex-Diretor do Instituto Brasileiro de Atuária e ex-Professor do MBA de Gestão de Riscos Financeiros e Atuariais da USP/FIPECAFI. Gerenciou inúmeros projetos internacionais e regionais na área de benefícios, tendo morado em Jacksonville, FLA-EUA e em Lincolnshire, CH-EUA. Ocupou cargos de alta gerência e direção nas maiores empresas globais de benefícios, em fundos de pensão, em seguradoras e em bancos.

Desenvolve Pesquisas, Projetos e Palestras sobre Previdência, Seguros (RE), Benefícios a Empregados, Programas de Saúde, Economia Comportamental, Neuromarketing e Investimentos Responsáveis.