De Sāo Paulo, SP.

Porque os grandes bancos falham, uma vez atrás da outra, ao tentarem desenvolver inovações disruptivas com o uso de tecnologia de ponta?

O fechamento do Zing pelo HSBC – que vai acabar se transformando em estudo de caso nos cursos de MBA – ajuda a explicar as barreiras enfrentadas por fundos de pensāo para inovar.

O HSBC nāo foi o primeiro “bancāo” tradicional que tentou vencer as fintechs atuando no mesmo campo delas e nāo conseguiu. Certamente, não será o último.

O que aconteceu

Um ano atrás o HSBC lançou no Reino Unido um app chamado Zing, para competir com Revolut e Wise nas operações de transferência internacional de dinheiro.

Se Revolut e Wise sāo capazes de atrair milhões de clientes por causa dos serviços de pagamento em moeda estrangeira que oferecem, por que o HSBC - que é um banco global - não poderia replicar tal sucesso?

Os desafios que o HSBC queria resolver eram simples:

1. As reclamações sobre a falta de transparência nas altas margens cobradas nas operações de cambio, eram comuns, até então; e

2. O Reino Unido era o primeiro mercado a ser testado com um projeto que tinha ambições globais.

Mas as coisas não aconteceram conforme o esperado e tudo deu errado:

Tempo de desenvolvimento: o tempo planejado para desenvolver a inovação fugiu do estimado e os custos idem. O HSBC levou 2 anos e gastou mais de £$150 milhōes até conseguir lançar a solução, em janeiro de 2024;

Sem teste piloto: nāo houve um MVP, nāo foi feito um processo de T&E (tentativa & erro), nāo foi conduzido um teste piloto e nāo havia im Plano B. Gastaram todo aquele tempo e dinheiro num esforço de construir algo que os competidores já estavam oferecendo;

Nota: MVP ou Mínimo Produto Viável, é uma versão inicial de um produto que contém apenas as funcionalidades essenciais para funcionar e ser lançado no mercado. Permite coletar dados importantes e possibilita a identificação dos pontos de melhorias que devem ser trabalhados. Ou seja, permite a validação do conhecimento sobre os consumidores e sua reação sobre os diferenciais do produto, seja ela qualitativa ou quantitativa. Visa minimizar o tempo de aprimoramento de um novo produto até a versão final e aumentar as chances de criar uma solução realmente valiosa para as pessoas.

Ficaram para trás: enquanto o HSBC estava desenvolvendo algo que já era oferecido no mercado, os competidores estavam progredindo em escala e produto. O mercado nāo espera por ninguém;

O problema das organizações já existentes: conforme acontece frequentemente em grandes empresas – especialmente bancos, mas fundos de pensa9o nāo estão imunes – a politicagem interna entra no meio. O executivo sênior que estava por trás do projeto saiu do banco e a isso deixou o projeto sem um “patrocinador” e com recursos limitados;

Falta de agilidade de organizações complexas: o Zing nunca funcionou, efetivamente, desatrelado da estrutura do HSBC. Você nāo constrói uma fintech sem sua principal vantagem competitiva: agilidade e flexibilidade;

Compliance eterna: rígidas exigências de compliance impuseram barreiras forçando uma mudança de foco da expansão internacional para o atendimento de apontamentos da auditoria;

Estratégia capenga: apesar da ambição internacional, não havia uma estratégia clara e alinhada dentro do HSBC para operação do Zing: quais mercados e em qual velocidade?

Torrando dinheiro: O Zing estava gastando $$$. Os 30.000 clientes que tentou atrair nos 6 primeiros meses, correspondiam a um custo de atração de £$ 5.000 por cliente. O pagamento de £$ 30 por indicação (limitado ao total de £$ 600) tornou o custo de atracão ainda maior.

Projetos concorrentes: conforme acontece com frequência, outros projetos rivalizavam com o Zing, levando a perda de direcionamento. Por exemplo, em novembro de 2024 o HSBC anunciou uma parceria com a plataforma de pagamentos internacionais Dandelion, para oferecer transferências off-shore em tempo real.

Os fundos de pensão que estiverem aspirando o desenvolvimento de inovações disruptivas, deveriam anotar o seguinte:

(a) Lance rápido, com um MVP, faça um piloto, teste o produto e o aprimore;

(b) Não construa tudo sozinho, pelo menos no início, alavanque-se com parcerias;

(c) Mantenha a fintech fora da estrutura da organização principal;

(d) Resolva os problemas. Nāo os seus, os dos clientes;

(e) Seja claro quanto ao valor agregado;

(f) Defina o que será sucesso e conecte isso com a estrategia

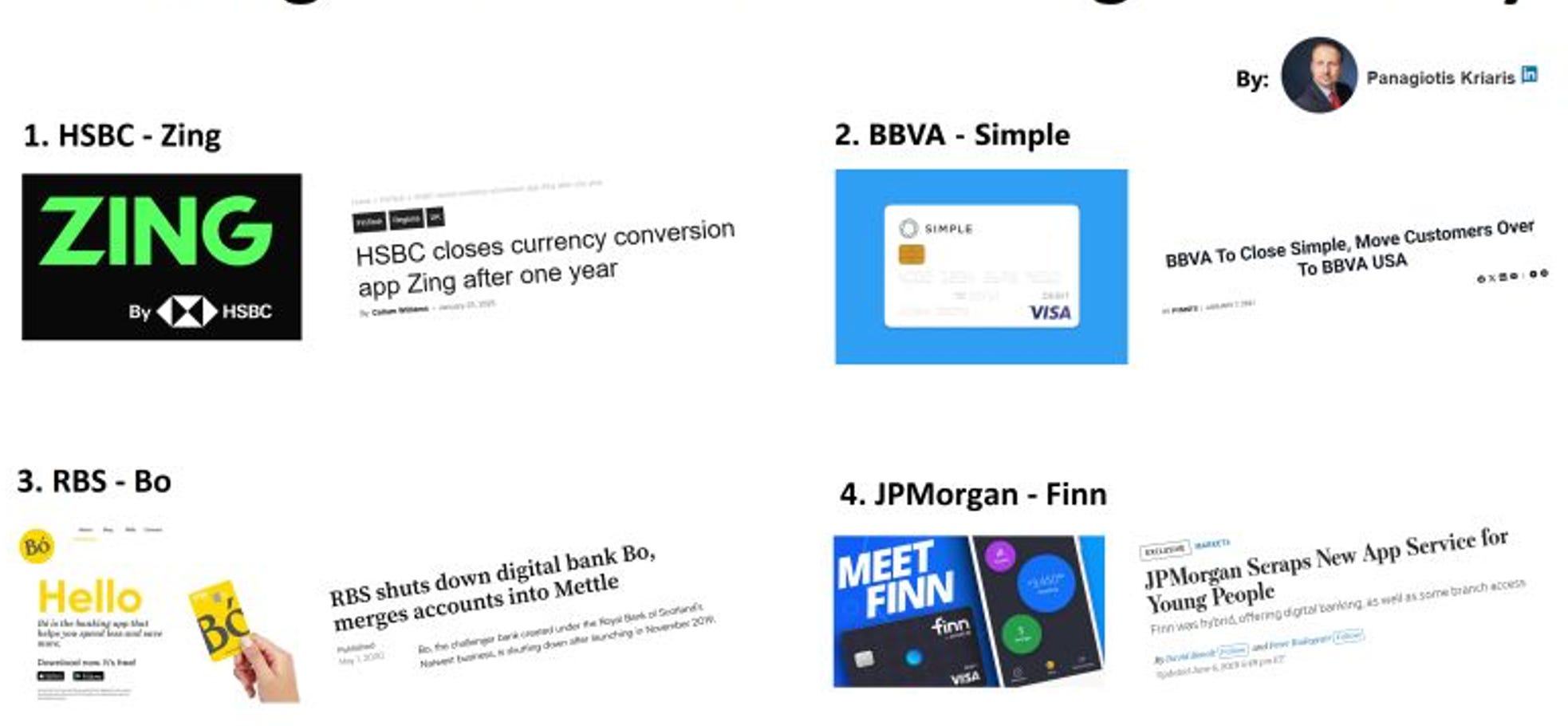

Os exemplos de insucesso sāo muitos (figura abaixo):

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “Why do incumbent banks fail, time and again, in exactly the same areas“, escrito por Panagiotis KriarisPanagiotis Kriaris.

Nenhum comentário:

Postar um comentário