De Sāo Paulo, SP.

No artigo de hoje, vamos reimaginar o e-mail e mostrar mais um exemplo prático de inovação da Web3 e da economia da cryptografia.

Todo dia são enviados 320.000.000.000 de e-mails. Isso mesmo, 320 bilhões de e-mails. É por isso que ninguém consegue matar o e-mail.

É por isso, também, que se você quiser entrar na nova era da economia digital, você vai precisar ter uma conta de e-mail na Web3.

Bem-vindo ao futuro do e-mail! Um futuro que já é presente, no qual sua experiencia com e-mail leva em alta consideração a sua privacidade e o lema é:

“Sua inbox, suas regras”

O EtherMail foi lançado em 2022 e eu comecei a usar o serviço em 2023. Vou explicar aqui os principais dispositivos que chamaram muito a minha atenção e me levaram a usar essa plataforma de e-mail.

Se, depois de ler o artigo, você se interessar, pode usar esse link abaixo para acessar a página deles e criar sua conta de e-mail na Web3.

Link: https://ethermail.io?afid=65f72407513ca7b781356219

Full disclosure: eu ganho cryptomoedas pelas indicações e se você tiver uma conta, vai poder ganhar também pelas suas indicações.

Já ouviu falar de marketing consensual? Ficaram para trás os dias em que sua inbox era invadida todo dia por spam e centenas de anúncios de e-mail marketing.

Na nova era da Web3 o e-mail marketing respeita sua privacidade e valoriza seu tempo. Você controla o que quer ver e ganha $$$ se optar por ler conteúdo promocional, numa relação ganha-ganha entre usuários e anunciantes.

Você se engaja apenas com aquilo que importa para você e transforma sua inbox numa fonte de ganho passivo. Basta configurar sua conta de e-mail, é você quem decide.

Essa nova abordagem da Web3 é conhecida como R2E ou read-to-earn, que em português seria algo como ler-para-ganhar.

A Web3 foi desenvolvida para regatar os valores iniciais propostos pela Internet nos idos dos anos 90, ou seja, suas soluções privilegiam segurança, privacidade e anonimato do usuário.

Isso faz com que as soluções de e-mail da Web3 sejam baseadas em uma comunicação P2P (pessoas-a-pessoa) anônima e criptografada. Assim, ninguém -nem o próprio provedor de e-mail - tem acesso às suas mensagens e outros dados.

Ao utilizar a tecnologia do blockchain, a plataforma do EtherMail permite aos usuários conectarem suas carteiras digitais de forma que as comunicações acontecem wallet-to-wallet.

A tecnologia EaaW ou Email-as-a-Wallet é revolucionária, porque permite às pessoas acessarem o ecossistema da Web3 usando a experiencia da Web2 que é bastante familiar aos usuários. Em outras palavras, você entra no mundo da Web3 e do blockchain, simplesmente tendo uma conta de e-mail.

O usuário pode usar a conta que tem no Google ou na Apple para configurar seu e-mail na Web3 em menos de um minuto. Ao fazer isso, uma wallet (carteira digital) é criada automaticamente, mesmo que você não tenha uma wallet pré-existente.

Isso evita a complicação de ter que criar separadamente uma wallet tipo Metamask ou Phantom, processo que pode ser complicado, tendo que guardar longas seed phrases - conjunto de 12 a 24 palavras-chave que funcionam como senha de recuperação da carteira digital. Como ter que memorizar o maior nome de cidade do mundo ...

Esse vídeo ensina como criar sua conta no EtherMail: aqui.

O EtherMail está conectado com um DApplet da Moonpay no blockchain, permitindo que você compre ou transfira crypto com um simples e-mail.

É incrível, mas é isso mesmo que você entendeu, com a tecnologia de Email-as-a-Wallet (EaaW) do EtherMail, parece que você tem uma corretora de crypto embutida no seu e-mail.

O envio e/ou recebimento de crypto e NFTs pelo blockchain, são feitos com a máxima segurança. Usar o PayMail do EtherMail, com autenticação em dois fatores, é tão simples quanto usar plataformas como o PayPal.

Você pode até fazer um teste de transferência para assegurar que seu $$$ será enviado para a pessoa correta e como essa transação inicial de teste é feita off-chain (fora do blockchain), você não incorre em custos (“gas fees”),

Mais sobre EaaW nesse video: aqui.

Mais sobre PayMail: aqui e aqui.

Privacy Wall pode ser traduzida como parede de privacidade, ela impede que sua caixa de entrada de e-mails fique lotada.

É bem fácil filtrar domínios da Web2, Web3 e e-mails, basta definir sua configuração de privacidade para se livrar do monte de lixo e conteúdos indesejáveis que costumam abarrotar nossa inbox.

Abaixo uma mensagem do EtherMail me avisando que tem e-mails barrados pela minha privacy wall. É minha a decisão de ler os e-mails e autorizar que eu passe a receber mensagens daqueles domínios ou simplesmente deletá-los e manter o bloqueio de recebimento deles.

É isso aí. Conforme prometi, de vez em quando vou mostrar para os profissionais do segmento de fundos de pensão algumas inovações da Web3 e da economia da cryptografia.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: EtherMail.io

De Sāo Paulo, SP.

Há um número cada vez maior de investidores de olho na economia espacial, antecipando um cenário em que as taxas de juros retornarão a patamares historicamente baixos.

Quando os retornos dos investimentos voltarem a ser cada vez mais difíceis de se obter, os investidores institucionais não terão muito como escapar das oportunidades da economia espacial.

Até mesmo a Arábia Saudita, em uma estratégia de diversificar a economia e fugir da atual dependência do petróleo, vem acelerando a transformação de seu setor espacial em direção a avançadas tecnologias de satélite e capacidade multi-orbital.

O fundo soberano do Reino está por trás da Neo Space Group (NSG), empreendimento voltado para satélites de comunicação, serviços geoestacionários, navegação (terrestre-marítima-aérea) e monitoramento de IoT e tem tudo para se tornar globalmente um grande player comercial.

Em um estudo recente a McKinsey & Co. disse que a economia espacial deverá triplicar de valor chegando a US$ 1,8 trilhões em 2035, crescendo o dobro do ritmo de crescimento do PIB Global.

Mas por quê os fundos de pensão brasileiros, deveriam prestar atenção nas oportunidades de investimento desse setor? Por vários motivos, um dos principais é que só existem duas bases na América do Sul capazes de fazer lançamentos orbitais: uma na Guiana e outra no Brasil – em Alcântara, no Maranhão (figura abaixo).

Os investidores, em geral, se sentem mais atraídos pelos mercados finais do setor espacial, usos práticos que chegam ao consumidor final, como as soluções envolvendo mobilidade e geolocalização.

Michael Pierre, Diretor Geral de Investimentos em Tecnologia Global, Mídia e Telecom do Bank of America, acredita que “há uma tonelada de crescimento vindo por aí”. Ele apontou para a conectividade em voo (IFC - In-Flight Connectivity) e D2D – Direct to Device, como áreas de interesse para investimentos focados na execução e disse:

“As pessoas querem conexões (de Internet) em todo lugar, iguais as que tem em terra. Isso representa uma oportunidade gigante. Todo mundo sabe que esse é um mercado massivo. Estamos caminhando para uma fase em que apoiaremos os vencedores”

Como em todas as oportunidades de investimento, existem os cautelosos. Akshay Patel da PJT Partners alega que os modelos de negócio para aplicações “non-GEO” (i.e., nāo relacionadas aos satélite geoestacionários das orbitas altas, ainda estāo sendo desenvolvidos.

Ele acredita que existem muitos riscos econômicos, questiona se a demanda por dados é infinita, se continuará crescendo e ressalta a necessidade dos investidores terem uma estratégia bem definida, para saída dos ativos espaciais:

“Ganhar contratos e aumentar as receitas atrai investidores, essas duas coisas validam o plano de negócios, mas ainda precisamos ver muita rotatividade para que os investidores de longo prazo também entrem no setor. Temos muito investidor, cuja estratégia aposta no crescimento do valor de ações, que gostaria de investir no setor, mas eles não veem a saída”, diz Akshay.

Os iniciados sabem que está havendo uma mudança na orbita usada em serviços de transmissão de TV, dados meteorológicos e comunicação de dados.

Os satélites posicionados nas orbitas geoestacionárias mais altas (GEO), em altitudes de 36 mil km paralela a linha do equador, são maiores e mais caros para lançar. Enquanto os que giram em orbitas mais baixas (LEO), mais próximas da Terra, em altitudes de 500 km a 1.500 km, são menores e mais baratos, mas são necessários muitos deles para cobrir uma área geográfica especifica.

Essa mudança de GEO para LEO, iniciada pela Starlink, foi uma aposta do setor privado e muita gente acha que existe risco dos negócios não alcançarem as metas de crescimento.

“Ainda vai haver muita fusão e aquisição de empresas do setor espacial antes que um grande IPO possa surgir no horizonte. Ainda estamos no início da fase de M&A, precisamos de escala paras direcionar a eficiência das empresas do setor”, diz Vaibhav Lohiya – Diretor Geral do Deutsche Bank Securities.

Analistas de mercado, como Mathieu Robilliard, do time de pesquisa em telecom e satélites do Barclays faz eco, dizendo que não dá para saber se ao longo dos próximos cinco a dez anos vão prevalecer os satélites GEO ou se os negócios em torno de LEO ganharão a maior fatia do mercado.

Tudo que é novo suscita pontos de interrogação, contudo, não precisa ser especialista em investimentos para saber que o futuro está lá em cima no espaço e com ele veremos chegar novas oportunidades de investimentos.

Aliás, já chegaram, conforme as alternativas abaixo:

Se você não tem opinião sobre o assunto, sugiro que comece a se informar a respeito da economia espacial. Garanto que pelo menos terás diversāo, escrevendo seu nome próprio com paisagens naturais vistas lá de cima, a partir do satélite Landsat.

O meu está na figura que encapa esse artigo e você pode escrever o seu através desse link: aqui (nota: passe o cursor em cima de cada letra para ver, na parte de baixo da tela, o nome do local e a latitude-longitude)

Grande abraço,

Eder.

Fonte: “Trailblazers”, escrito por François Lambert | “Financiers Question Growth Rates and Exits for Space Investments”, escrito por Mark Holmes.

De Sāo Paulo, SP.

Empresas mudam de nome por uma serie de motivos. Às vezes, a intenção é transmitir uma ruptura com o passado, como fizeram a Altria (ex-Philip Morris), a Meta (ex-Facebook) e o X (ex-Twitter).

Outras vezes, a troca pode ser motivada por uma união corporativa, como a Stellantis (fusão da FCA, Fiat Chrysler Automobiles com o Grupo PSA, Peugeot Citroën).

Ou mais frequentemente, quando ocorre uma cisão, como a criação da GE Vernova – um “split” das operações de energias renováveis e gás natural da General Eletric – assim como a criação da Alphabet, que se separou do Google para ser sua holding.

Diferentemente do case famoso em que a PepsiCo fez apenas um redesenho das marcas Pepsi e Tropicana, criar uma identidade nova é algo permanente.

Isso pode fazer com que a escolha de um nome seja um exercício emocional. Você busca uma palavra que capture a direção para onde a organização quer seguir, ao mesmo tempo em que capitaliza o valor da marca que você construiu até aqui.

Tem que ser acessível, fácil de pronunciar e ao mesmo tempo único e autêntico, com personalidade própria. Tem que ser engajadora.

Steve Cahillane se juntou a Kellogg Company como CEO em 2017, mas já faz quase um ano que ele se tornou presidente do conselho e CEO da Kellanova.

Kellanova é a parte da Kellogg que cresce mais rápido. Inclui as marcas de salgadinhos (snacks), como Pringles, Cheez-It, Carr’s e Pop-Tarts, bem como comida congelada, macarrão (noodles) e as marcas internacionais de cereais – representa 82% do portfolio total de produtos da Kellogg.

Quando a empresa se dividiu no final do ano passado, o negócio de cereais da América do Norte, que compõe o restante do portfolio, se tornou WK Kellogg Co..

Por que separar Corn Flakes, Fruit Loops e outras marcas icônicas de cereais, em uma empresa à parte? “Tem sido um longo declínio”, diz Cahillane, ressaltando que o spin-off (separação) não teve a ver apenas com criar “um negócio com margens maiores e crescimento mais rápido, teve a ver (também) com “dar oportunidade para o negócio de cereais florescer, ser uma empresa com foco único, que se concentra na ocasião singular que é o café da manhã”.

Está funcionando? Bom, a empresa acaba de reportar fortes ganhos e a dona dos chocolates M&M, a Mars, aparentemente está interessada em comprar a Kellanova.

Conforme Jason Girzadas, CEO da Deloitte EUA, disse recentemente numa entrevista:

“Os CEOs estāo tendo que se preparar para um amplo espectro de resultados ... e meio que aceitar esse alto nível de disruptura como sendo o novo normal. O desafio é fazer”.

Para líderes como Cahillane da Kellanova, você começa assumindo riscos – inclusive com sua própria marca: “Não dá para ficar seguindo o rebanho”.

Os movimentos de reposicionamento de marca (rebranding) vêm se acelerando nos anos recentes entre os fundos de pensão das Terras de Cabral. Os exemplos são muitos.

Por trás desse movimento – na maioria dos casos – está a intenção de romper com um passado no qual esses fundos administravam um benefício corporativo oferecido apenas para os empregados de um grupo econômico específico.

A estratégia de mudar o nome e criar uma nova marca, pressupõe a intenção de se desvincular das empresas originais, visando entrar no jogo de atração de novos “clientes” (participantes e empresas patrocinadoras).

Se essa é a intenção, parece estar faltando uma estratégia de longo prazo mais robusta, porque o futuro dos fundos de pensão não está no “rouba monte” dos participantes e patrocinadoras já existentes, mas sim na atracão de jovens e empresas, hoje sem plano.

Então, aqui vão meus “dois satoshis”, como dica para os fundos de pensão que passaram por rebranding.

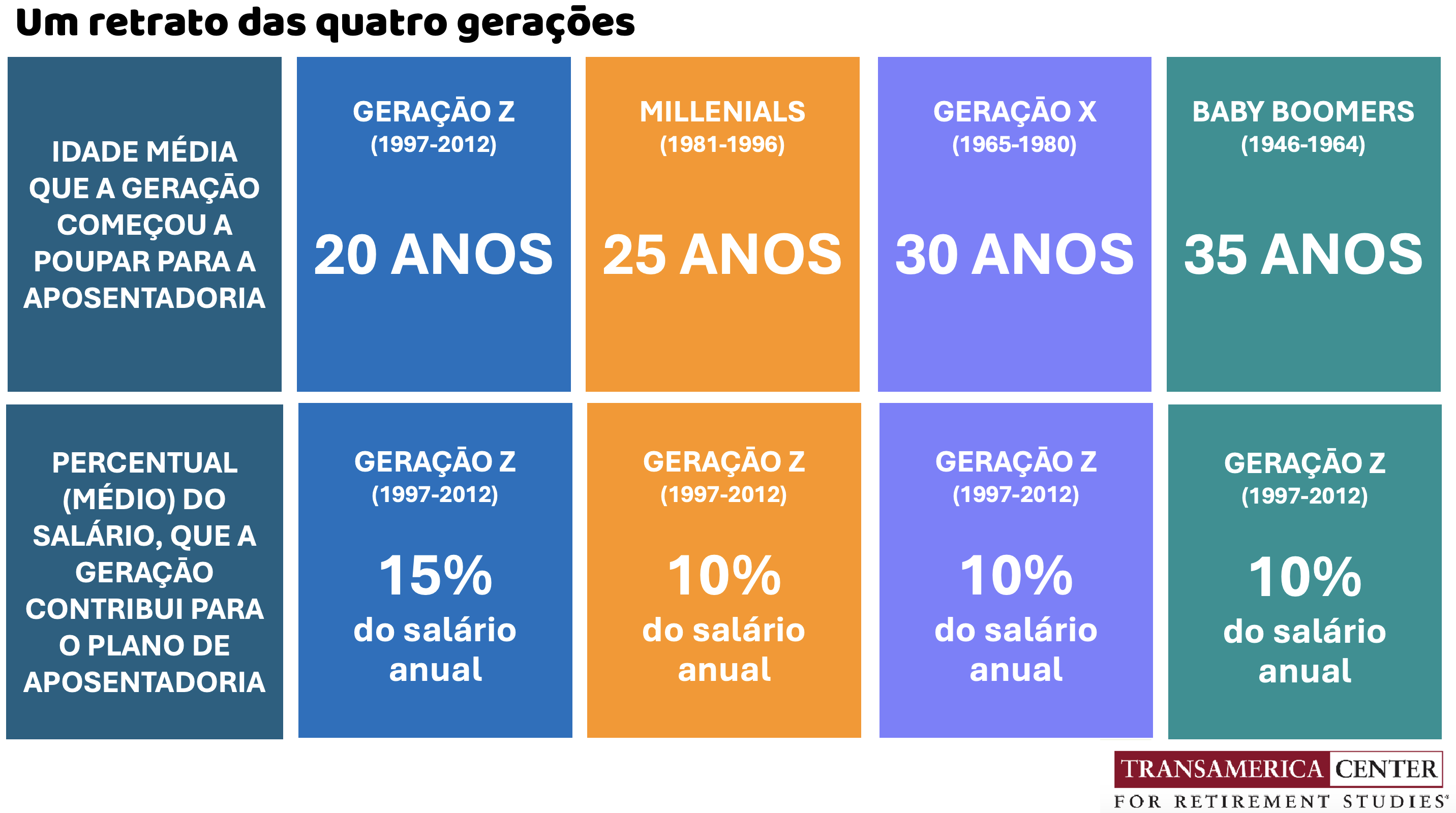

Os jovens da Geração Z estão entrando na faixa dos vinte e poucos anos, o que significa que estão ganhando mais (rendas maiores) e aumentando seu patrimônio.

Isso significa que eles atingirão, em breve, marcos de vida significativos, como ter filhos, comprar uma casa própria. Significa, também, que se tornarão importantes para o setor de seguros e previdência complementar. Mas existem alguns problemas.

De um lado, os canais tradicionais usados pelo mercado como ponto de contato com os jovens, não são mais acessados por eles, tornando difícil qualquer tipo de comunicação. Por outro lado, a Gen Z se sente confusa ao interagir com produtos e termos de previdência complementar e de seguro.

Existe uma falta de entendimento pelos jovens, preocupante, sobre previdência complementar e seguros. É evidente que a mensagem sobre os produtos de proteção financeira futura não está sendo transmitida para os jovens. Por isso, é crítico para esses setores repensarem a forma que se comunicam com a Gen Z.

O TikTok ocupa o primeiro lugar na lista de marcas que gera “burburinho” entre a Gen Z sendo definido como:

“a proporção de entrevistados que viram, leram ou ouviram algo sobre a marca, seja bom ou ruim”.

O nível de burburinho gerado pelo TikTok na Gen Z é de 75% (figura acima), comparados com 59% entre os Millenials e 54% entre os Baby-boomers.

Importante aqui, conforme deixa claro a Morninstar Consult responsável pelo estudo “Buzziest Brands for Each Generation”, nāo é o TikTok em si, mas o fato da Gen Z ser a geração que mais dá importância para as marcas e o que elas dizem.

“Os jovens da Gen Z sāo os mais antenados para notícias e informações sobre as marcas, do que as gerações anteriores”.

Só para comparação, o burburinho total gerado pelas marcas em geral entre os adultos da Gen Z é, em média, de 70,4%. Esse percentual despenca para 45,2% entre os baby-boomers.

Os fundos de pensāo tentando alcançar os jovens devem anotar: a Gen Z está claramente prestando atenção às mensagens enviadas pelas marcas, especialmente aquelas com as quais estāo interagindo mais constantemente, tipo, TikTok, Netflix e Starbucks.

Isso significa, também, que marcas menores ou marcas novas – como no caso dos fundos de pensão que passaram por rebranding – precisam furar essa barreira para chegar na poupança dos cobiçados jovens, se quiserem convertê-los em participantes (clientes).

Ao contrário do que se pode pensar, a Gen Z começou a poupar para a aposentadoria (em média) aos 20 anos de idade, bem mais cedo do que todas as gerações anteriores – e é a geração que mais contribui para os planos de aposentadoria (15% do salário anual) , de acordo com estudo do “Transamerica Center for Retirement Studies 2024”.

Do contrário, o movimento de mudar o nome e criar uma nova marca, será apenas um voo de galinha, algo que nāo fará lá muito sentido.

Grande abraço,

Eder.

Opiniões: Todas minhas | Fonte: “Kellanova and the art of rebranding“, escrito por Diane Brady

De Sāo Paulo, SP.

Passaremos a dedicar um espaço do TECONTEI? para colocar os profissionais dos fundos de pensão na mesma página da comunidade mundial de crypto.

Com a ascensão do blockchain, cresce o interesse por soluções descentralizadas e anote aí, todos os segmentos da economia serão afetados por essa tecnologia.

Por isso, profissionais de previdência complementar | fundos de pensão precisam entender o que está acontecendo na economia da cryptografia e na Web3.

Apesar de ainda estar nos estágios iniciais, DePIN tem potencial para causar disruptura nos atuais modelos de infraestrutura em inúmeras áreas.

DePIN vem de Descentralized Physical Infrastructure Network – em português, seria algo tipo Rede de Infraestrutura Física Descentralizada.

As soluções baseadas em DePIN se propõem a alavancar o uso da tecnologia do blockchain para descentralizar o controle e a propriedade das redes de infraestrutura física tradicionais.

Quando nos referimos à redes de infraestrutura física no mundo real, estamos falando de redes de distribuição de eletricidade, transporte publico e transmissão de dados, que tem pertencido e sido controladas por instituições e organizações centralizadas.

Os projetos de DePIN procuram mudar isso, criando redes P2P – Peer to Peer (redes Pessoa-a-Pessoa) nas quais os indivíduos, contribuindo com recursos próprios, passam a compartilhar o controle da rede de modo descentralizado.

Da mesma forma que o Airbnb, múltiplos outros projetos centralizados na Web2 se beneficiaram, de modo bem-sucedido, do poder de comunidades.

Já os projetos de DePIN na Web3, buscam promover a participação ativa em comunidades fornecendo aos usuários autoridade para tomar decisões de modo descentralizado e com o uso de recompensas em cryptomoedas, que aumentam em valor junto com o crescimento do tamanho da rede.

Ser baseados em blockchain permite que os projetos de DePIN sejam mais transparentes, menos dependentes de uma autoridade única e menos vulneráveis a um ponto singular de falha.

Além disso, como os participantes do DePIN são reconhecidos como os tomadores de decisão coletiva, a comunidade é capaz de ser mais flexível e eficiente no gerenciamento da plataforma.

Em poucas palavras: DePIN tem a ver com tornar a infraestrutura mais inteligente e ágil, alinhando incentivos com seus usuários

Spacecoin é um projeto inovador de DePIN, ou seja, uma Rede de Infraestrutura Física Descentralizada, construída com uma constelação de nano-satélites para fornecer Internet confiável de alta velocidade.

Sua engenharia, alcance e impacto fazem deste o mais ambicioso projeto no blockchain atualmente. Lançado na primeira semana de setembro, durante a “Korea Blockchain Week 2024”, sua equipe inclui um general americano de quatro estrelas, um astronauta da NASA e um especialista em tecnologia lunar e espacial.

Uma constelação de nano-satélites do tamanho de aparelhos de micro-ondas, será lançada a partir do quarto trimestre-2024 na orbita baixa da Terra, criando uma rede global 5G com protocolo padrão aberto. A descentralização física removerá a dependência de autoridades centralizadas (governos e/ou empresas), reduzindo os riscos associados a censura e ordens de interrupção de serviços enquanto assegura cobertura até em regiões remotas.

“O custo de manutenção de uma rede formada por satélites é uma fração daquele das redes tradicionais de fibra ótica e cabos”, explica Scott Hasbrouck, CTO - Chief Technology Officer da Spacecoin.

“Eles (nano-satélites) são tão baratos, que são descartáveis, são desenhados para durar de três a cinco anos antes de serem completamente destruídos durante a reentrada na atmosfera”, explica Scott.

O que faz a rede de Internet via satélite da Spacecoin ser diferente das demais soluções que existem hoje é que:

Os usuários do serviço de Internet global via satélite poderão pagar pelo uso com cryptoativos, eliminando a barreira financeira tradicional – que requer uma conta em banco – permitindo o acesso a Internet em regiões sem infraestrutura bancária.

O impacto da Spacecoin vai muito além de apenas prover acesso à Internet. Ao facilitar o acesso aos serviços financeiros, a rede permitirá que milhões de pessoas sejam incluídas na economia global, em uma escala sem precedentes.

Ao usar a Internet da Spacecoin e pagar com cryptomoedas, os usuários estarão construindo no blockchain um perfil de crédito em nível global, abrindo acessibilidade financeira e oportunidades inimagináveis para o comercio e prestação de serviços no mundo todo.

Tae Oh, fundador da rede de blockchain Creditcoin, na qual o projeto Spacecoin vai funcionar, diz que “um governo que controla as empresas de telecomunicação pode censurá-las, decidindo qual informação ou website um usurário poderá acessar”.

Tae continua, “queremos substituir isso por uma constelação de satélites que permita que qualquer pessoa faça parte da rede de infraestrutura”.

Advinha quais países Tae citou como exemplos de censura? China e ... um país “onde a suprema corte, recentemente, negou acesso a 215 milhões de pessoas a uma plataforma de mídias sociais”.

Pois é!

Grande abraço,

Eder.

Opiniões: Todas minhas | Fonte: “What tis DePIN?”, escrito por Denny Park | “Spacecoin: Bridging the Digital Divide with Decentralized Satellite Internet”, escrito por Shelley Mae | “Spacecoin: A New Frontier for Decentralized Satellite Internet Connectivity”, webpage da Spacecoin

👉 Assuma o controle da sua vida profissional e mude sua saude para sempre. Eis algumas maneias para você reassumir o controle:

1️⃣ Descubra sua paixāo;

2️⃣ Defina objetivos claros;

3️⃣ Cerque-se de pessoas inspiradoras;

4️⃣ Programe pausas regulares no trabalho;

5️⃣ Reflita com frequencia;

Grande abraço,

Eder.

Fontes: Dr. Martha Boeckenfeld | Blockchain Headhunter

De Sāo Paulo, SP.

Com mais de 110 milhões de americanos com idades acima de 50 anos – no Brasil são 55 milhões –não é surpresa que um grupo de ex-alunos de Princeton esteja chacoalhando o setor de previdência complementar.

“Ajudar as pessoas a tomarem decisões financeiras mais inteligentes”

O serviço, GRÁTIS, foca em melhorar o benefício de aposentadoria das pessoas. A ferramenta da SmartAsset requer meros cinco minutos do seu tempo e torna mais fácil achar assessores financeiros qualificados na área que você mora.

Basta responder algumas perguntas usando uma interface bem interativa e eles indicam até três profissionais certificados, aprovados por um rigoroso processo proprietário de verificação.

Diferente de gerentes de banco, corretores de bolsa de valores e agentes de seguros, os assessores fiduciários indicados são legalmente obrigados a trabalhar no melhor interesse financeiro do cliente.

Os “assessores financeiros fiduciários” devem divulgar aos clientes quaisquer potenciais conflitos de interesse e são rigorosamente selecionados pela SmartAsset por meio de um processo de due diligence, desenvolvido pela empresa.

Os planos de previdência complementar que existem no mercado não ajudam o participante na fase de “desacumulaçāo”, ou sejam a fase de recebimento do beneficio, eles simplesmente delegam para as pessoas a gestão individual de suas rendas de aposentadoria.

Cabe ao aposentado decidir quanto retirar mensalmente da poupança acumulada e em muitos planos, como o saldo remanescente deve ser investido. Isso significa que seu plano pode deixá-lo sem dinheiro suficiente para uma boa parte do período de sua aposentadoria.

As pessoas não são experts em investimentos e se deixam levar pelas emoções. É comum venderem quantidades expressivas de seus investimentos em momentos de baixa do mercado e nunca mais recuperam essas perdas, pois removem a chance de valorização futura.

Os estudos mostram que as pessoas que trabalha com um assessor financeiro se sentem mais confortáveis em gerir suas finanças e chegam a obter até 15% a mais de dinheiro para gastar na aposentadoria.

No exemplo acima a Vanguard - um dos maiores gestores de investimentos nos EUA – descobriu que, em média, um portfolio hipotético de $500 mil aumentaria para $3,4 milhões quando cuidado ao longo de 25 anos por um assessor financeiro, enquanto o valor esperado de uma gestão feita apenas pelo participante seria de $1,69 milhões, ou seja, quase 50% a menos.

Em outras palavras, um portfolio investido com ajuda de um assessor financeiro cresceria 8% anualmente ao longo dos 25 anos, comparado com um crescimento de 5% a.a. sem a ajuda especializada.

Apesar de 71% dos adultos americanos admitir que seu planejamento financeiro precisa melhorar, somente 29% deles trabalha com ajuda de um assessor especializado (estudo de 2020 da Northwestern Mutual).

Antes de surgir a brilhante ideia, fácil de usar e sem custo da SmartAsset, não era fácil comparar de forma rápida e simples propostas de assessores financeiros. Agora ficou fácil achar um com perfil adequado ao seu.

Nos negócios muito pequenos, o dono conhece cada cliente. Por nome, por preferências, por volume.

Nos negócios enormes, softwares sofisticados, analistas de dados e a busca incessante por margem, empurram a organização para aumentar a receita.

A maioria dos negócios, incluindo organizações sem fins lucrativos, como fundos de pensão, ficam em algum ponto entre esses extremos.

Não vemos nosso cadastro de participantes como uma planilha, mas é isso que ele é. Talvez você saiba os nomes, endereços, e-mails, números de celular – o mais provável é que você preste atenção aos que reclamam mais.

A atenção do fundo de pensão fica distraída, porque os mais barulhentos não são a maioria ou os que tem saldo maior ou os jovens com saldo menor, mas que realmente importam no longo prazo.

Por isso, o surgimento de ferramentas baseadas em IA como caminho para conhecer melhor seus participantes, tipo o numerous.ai era inevitável. Vê-la funcionando, parece um milagre.

Você pode perguntar o seguinte para seu agente de IA:

Numa grande empresa como a Amazon, as análises dos clientes são todas usadas contra os clientes. Para identificar padrões voltados para extrair mais dinheiro através da publicidade, denegrindo a experiência do usuário (mas não o suficiente para fazer os clientes irem embora).

Numa empresa pequena ou num fundo de pensão, no entanto, podem ser uma disruptura. O resultado das análises pode ser usado em benefício do participante e dar uma vantagem competitiva para a organização se for usado por humanos. Para melhorar o benefício das pessoas que contam com você para isso.

Vale fazer um esforço e se o seu fundo de pensão não está fazendo isso, pode contratar um analista freelancer para fazê-lo.

Ferramentas, ideias, caminhos para melhorar, não faltam.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: SmartAsset | “Knowing your Customers”, escrito por Seth Godin.

De Sāo Paulo, SP.

A Binance, uma das maiores corretoras de cryptomoedas do mundo, fez uma radiografia dos usuários da Web3.

Para os não iniciados, usuários da Web3 são pessoas que formam a espinha dorsal do futuro das finanças, posto de forma simples, sāo os proprietários de cryptomoedas.

Eu entrei para a comunidade crypto em 2019, comprei alguns ativos digitais para testar e aprender como funciona o dinheiro digital. De lá para cá houve um aumento global dramático no número de pessoas que possuem cryptomoedas.

Os ativos digitais se tornaram parte integrante do ecossistema financeiro, mas ainda estamos nos primeiros dias desse movimento e como qualquer fenômeno global nascente, ainda há muita coisa que não sabemos.

Com 580 milhões de proprietários no mundo todo, as cryptomoedas deixaram de ser uma tecnologia de nicho e passaram a ser um instrumento financeiro tradicional.

A distribuição dos proprietários de cryptomoedas pelo globo nāo é uniforme, varia por país e região. A Ásia lidera em números absolutos, com 327 milhões de proprietários em 2024, mas é a América do Sul que exibe a maior taxa de crescimento, de 2023 para 2024 houve um aumento de 117% das pessoas que têm crypto em uma carteira digital (na Ásia o aumento foi de 22% e na América do Norte de 39%).

No quadro abaixo, dos 30 países com as maiores taxas de proprietários de cryptomoedas, o Brasil surge em 6º lugar com quase 18% da população.

Uns 34% estāo na faixa etária de 25 e 34 anos, 61% são homens, 39% mulheres e 65% dizem que gostariam de usar as cryptomoedas para fazer pagamentos.

Os proprietários de cryptomoedas são mais instruídos, tem mais experiência em tecnologia e geralmente possuem origens socioeconômicas mais altas.

Em geral, são pessoas com nível superior que contam com cursos de graduação em áreas como tecnologia, finanças e engenharia e ocupam funções profissionais e posições gerenciais - principalmente em setores de TI, serviços financeiros e empreendimentos empresariais.

Estudos sugerem que muitos proprietários de cryptomoedas, apesar de mais abertos a assumir riscos, não procuram apenas ganhos financeiros, mas também estão interessados nos aspectos inovadores da tecnologia do blockchain.

Ou seja, são pessoas interessadas tanto nos potenciais retornos monetários para seus investimentos como em apoiar e participar de uma revolução tecnológica desde cedo.

Curiosamente, no contexto dos EUA, estudos mostram uma parcela maior de minorias étnicas do que da parcela de americanos brancos, entre os proprietários de cryptomoedas. Isso pode ser uma evidência de que os ativos digitais têm facilitado o acesso mais equitativo aos serviços financeiros. Eu chutaria que em Terras de Cabral isso tambem acontece.

Uma pesquisa feita com sete mil pessoas na Argentina, Brasil, México, EUA, Hong Kong, Canadá e Emirados Árabes Unidos, mostrou o uso que os propretarios de cryptomoedas fazem delas.

De acordo com o estudo, as criptomoedas são usadas principalmente como veículos de investimento, com muita gente adotando uma abordagem de longo prazo, mantendo ativos em antecipação à valorização futura. Alô previdência complementar, vai vendo de onde vem a disruptura …

Há uma tendência crescente de uso de cryptomoedas para transações do dia a dia. Pesquisas indicam um forte interesse do consumidor em usar moedas digitais para pagamentos cotidianos, interesse esse impulsionado pelas taxas de transação mais baixas, tempos de processamento mais rápido e maior segurança cibernetica.

Compra de produtos, de bens e serviços, viagens e até itens de alto valor são categorias comuns em que o pagamento com cryptomoedas vêm ganhando espaço.

A conveniência de usar cryptomoedas para compras diárias é cada vez mais atraente para os consumidores e as empresas estão começando a reconhecer a vantagem competitiva de aceitar moedas digitais.

Em regiões caracterizadas pela instabilidade econômica, as cryptomoedas são cada vez mais vistas como uma reserva de valor.

Na Argentina, onde a moeda é afetada pela hiperinflação, as cryptomoedas podem oferecer uma alternativa estável. O Bitcoin, frequentemente chamado de "ouro digital", é particularmente popular nesses contextos devido à sua natureza deflacionária e oferta limitada.

Quem quiser ler o relatório completo da Triple-A pode usar esse link: aqui

De Sāo Paulo, SP.

👉 O Ministério da Previdência Social, responsável em última instância pelas politicas publicas de previdência complementar, encaminhou ao Ministério da Fazenda há algumas semanas, sua proposta de regulamentação dos investimentos dos fundos de pensão.

👉 Quem está no setor conhece a legislação, eles querem revisar a Resoluçāo do Conselho Monetário Nacional no 4.994. Consta que o texto original da proposta partiu da PREVIC.

👉 Entre as principais alterações recomendadas pelos nossos tecnocratas de Brasilia, indo na contramão do mundo desenvolvido, está o seguinte:

“Vedaçāo expressa de investimentos em criptoativos de forma direta OU INDIRETA”

👉 Isso atinge de morte os ETFs lastreados em ativos digitiais que no mundo inteiro tem sido lançados por gestores de ativos tipo BlackRock, JPMorgan, Goldman Sachs. Aqui no Brasil até o Banco do Brasil tem um fundo de investimentos lastreado em crypto. Mas tudo isso ficará proibido pelos burocratas de plantāo se a proposta deles vingar.

👉 Às vezes fico pensando 🤔 se o objetivo dessa turma nāo é acabar de vez com a previdência complementar corporativa e os fundos de pensão no pais.

👉 Acima uma comparação da evoluçāo da capitalização de mercado do Bitcoin (BTC) e do Ethereum (ETH) comparada às oito açōes de elite das bolsas americanas (fonte: Adil Ashfaq)

👉 Tire suas próprias conclusões e se quiser compartilhar coloque nos comentários. 🤗

Grande abraço,

Eder.

De Sāo Paulo, SP.

Quem rodava programas de computador pelos idos de 1981, como eu fiz muito lá no Núcleo de Computação Eletrônica da UFRJ, conhece um velho adágio em tecnologia:

“Entra lixo, sai lixo”

É uma outra maneira de dizer que se os dados usados para chegar em determinada solução forem ruins, o resultado será igualmente ruim.

A IA é uma ferramenta sofisticada para reconhecer padrões. Os sistemas de IA são capazes de identificar os padrões de comportamento dos consumidores e a partir daí, prever o que eles farão em seguida.

Mas se - e apenas se - tiverem sido treinados corretamente. A qualidade da IA Generativa depende das informações usadas para treiná-la e das pessoas que interpretam as informações que ela produz.

As descobertas, então, são usadas para desenhar as novas soluções de experiencia do cliente (CX ou Client Experience). O problema é que as organizações não sabem aquilo que elas não sabem.

As organizações e os fundos de pensão, respectivamente, pensam que a experiencia do consumidor, a decisão de poupar para o futuro e a subsequente gestão da poupança, são processos eminentemente racionais. Não são.

As pessoas tomam decisões baseadas em quatro aspectos:

“A maioria das ferramentas de IA é treinada com base em experiencias racionais, poucas incluem emoções nos dados usados para treinamento. Quase nenhuma treina a IA nas sutilezas da experiência subconsciente e na ciência do comportamento, o que é um grande erro”, diz Colin Shaw – CEO da firma de consultoria Beyond Philosophy LLC.

No filme intitulado The Hitchhiker’s Guide to the Galaxy, baseado no livro homônimo escrito por Douglas Adams, pessoas em determinado planeta buscam respostas para uma questão existencial:

Qual a origem da vida, do universo e de todas as coisas?

Para responder a pergunta, constroem um massivo computador chamado ‘Reflexão Profunda’. O computador começa, então, a resolver o problema.

Passados 7,5 milhões de anos, chega o grande dia no qual a resposta seria revelada. A população, em festa, se reúne para celebrar o grande acontecimento.

Reflexão Profunda informa a todos que a resposta sobre a origem da vida, do universo e de todas as coisas é: 42!

Como você pode imaginar, houve uma grande confusão e ninguém entendeu o que aquilo significava.

“O erro deles foi não entender o contexto da resposta”, explica Shaw em um instigante artigo sobre o futuro da experiencia do consumidor. O mesmo se aplica a IA.

A IA é capaz de identificar padrões de comportamento do cliente, mas as organizações não entenderão a resposta se não souberem qual é a experiência subconsciente dele ou como e porque as pessoas se comportam e tomam decisões que nem sempre são lógicas e sim emocionais.

Sem compreender os aspectos que levam as pessoas a tomarem decisões, quando uma organização estiver tentando criar uma nova experiência para o cliente e a IA fornecer 42 como resposta, ninguém vai entender.

Primeiro, entender três aspectos da experiencia do cliente: o que é uma experiência subconsciente, como as pessoas se comportam e como elas tomam decisões.

Isso significa entender profundamente sobre Ciência do Comportamento.

Depois, treinar a IA baseada nisso. Portanto, treiná-la usando dados sobre as emoções do cliente e princípios de economia comportamental.

Em 2023 escrevi um artigo - dividido em duas partes - explicando porque a educação financeira é insuficiente para levar as pessoas a poupar.

No artigo, escrevi o seguinte:

“O futuro dos fundos de pensão tem uma infinidade de soluções aparentemente irracionais esperando para serem descobertas, mas ninguém está procurando por elas porque todo mundo está muito preocupado com a lógica, para procurar em qualquer outro lugar”

Aqueles que abraçarem da forma correta as mudanças trazidas pela IA, colherão os benefícios. Aqueles que apenas implementarem IA porque todo mundo está implementando, ficarão pelo meio do caminho.

Qual dessas rotas sua organização, seu fundo de pensão, adotará?

Grande abraço,

Eder.

P.S.: O artigo que mencionei é intitulado “A curiosa ciência capaz de fazer mágia com marcas, negócios e redefinir o modelo de negócios dos fundos de pensāo”. Parte 1: aqui e Parte 2: aqui.

Opiniões: Todas minhas | Fonte: “The Future of AI in Customer Experience”, escrito por Colin Shaw.

De Sāo Paulo, SP.

Vemos economistas e outros “pro” chamando os tempos atuais de 4ª Revolução Industrial. Particularmente, prefiro me referir a essa nova era como sendo a era da “1ª Revolução das Máquinas”.

A cada dia surge uma inovação surpreendente, mostrando que o segundo termo acima é muito mais apropriado do que atrelar as transformações tecnológicas, sociais e econômicas a um tempo em que o mundo caminhava a reboque das indústrias.

Isso já era!

Há cerca de dez dias, em 31 de agosto passado, a Coinbase – uma corretora de moedas digitais – fez um anúncio impressionante.

Pela primeira vez na história da civilização uma transação financeira foi feita entre duas máquinas de forma autônoma, sem interferência humana. Essa relação está sendo chamado de M2M, Machine-to-Machine ou em português: Máquina-para-Máquina.

A transação foi feita por dois agentes de IA usando tokens de IA que, diferente das cryptomoedas tradicionais, são sequências de caracteres alfanuméricos (letras, números e símbolos, em inglês, data strings) que podem ser compreendidos pelos modelos de LLM (Large Language Model).

Esse avanço pavimenta o caminho para a IA transacionar valores diretamente em redes de blockchain, como a Base, usando moedas digitais como a USDC (uma espécie de dólar digital).Veja por que esse é um passo gigante:

Integrar IA com moedas digitais é um ponto de inflexão na 1ª Revolução das Máquinas. “As redes de autorização delegada são algo relativamente novo e funcionam como uma camada que permite transações e investimentos financeiros por agentes de IA”, disse Aniket Jindal – Co-Fundador da Biconomy, uma das maiores corretoras de crypto do mundo em transações com Bitcoin.

Implicações para fundos de pensão? Bem, vem por ai um mundo no qual os participantes delegarão para seus agentes de IA individuais a tarefa de escolher perfis, fazer a gestão dos investimentos, receber a renda mensal, fazer pagamentos, transferir recursos etc, em seu nome.

Assustador? Emocionante?

Grande abraço,

Eder.

Opiniões: Todas minhas | Fonte: “Coinbase just completed the 1st ever Crypto trade using AI“, escrito por Brandon Turp e “Coinbase sees first crypto transaction between AI agents”, escrito por Cyaran Lyons.