De Sāo Paulo, SP.

Empresas mudam de nome por uma serie de motivos. Às vezes, a intenção é transmitir uma ruptura com o passado, como fizeram a Altria (ex-Philip Morris), a Meta (ex-Facebook) e o X (ex-Twitter).

Outras vezes, a troca pode ser motivada por uma união corporativa, como a Stellantis (fusão da FCA, Fiat Chrysler Automobiles com o Grupo PSA, Peugeot Citroën).

Ou mais frequentemente, quando ocorre uma cisão, como a criação da GE Vernova – um “split” das operações de energias renováveis e gás natural da General Eletric – assim como a criação da Alphabet, que se separou do Google para ser sua holding.

Diferentemente do case famoso em que a PepsiCo fez apenas um redesenho das marcas Pepsi e Tropicana, criar uma identidade nova é algo permanente.

Isso pode fazer com que a escolha de um nome seja um exercício emocional. Você busca uma palavra que capture a direção para onde a organização quer seguir, ao mesmo tempo em que capitaliza o valor da marca que você construiu até aqui.

Tem que ser acessível, fácil de pronunciar e ao mesmo tempo único e autêntico, com personalidade própria. Tem que ser engajadora.

O case Kellanova

Steve Cahillane se juntou a Kellogg Company como CEO em 2017, mas já faz quase um ano que ele se tornou presidente do conselho e CEO da Kellanova.

Kellanova é a parte da Kellogg que cresce mais rápido. Inclui as marcas de salgadinhos (snacks), como Pringles, Cheez-It, Carr’s e Pop-Tarts, bem como comida congelada, macarrão (noodles) e as marcas internacionais de cereais – representa 82% do portfolio total de produtos da Kellogg.

Quando a empresa se dividiu no final do ano passado, o negócio de cereais da América do Norte, que compõe o restante do portfolio, se tornou WK Kellogg Co..

Por que separar Corn Flakes, Fruit Loops e outras marcas icônicas de cereais, em uma empresa à parte? “Tem sido um longo declínio”, diz Cahillane, ressaltando que o spin-off (separação) não teve a ver apenas com criar “um negócio com margens maiores e crescimento mais rápido, teve a ver (também) com “dar oportunidade para o negócio de cereais florescer, ser uma empresa com foco único, que se concentra na ocasião singular que é o café da manhã”.

Está funcionando? Bom, a empresa acaba de reportar fortes ganhos e a dona dos chocolates M&M, a Mars, aparentemente está interessada em comprar a Kellanova.

Conforme Jason Girzadas, CEO da Deloitte EUA, disse recentemente numa entrevista:

“Os CEOs estāo tendo que se preparar para um amplo espectro de resultados ... e meio que aceitar esse alto nível de disruptura como sendo o novo normal. O desafio é fazer”.

Para líderes como Cahillane da Kellanova, você começa assumindo riscos – inclusive com sua própria marca: “Não dá para ficar seguindo o rebanho”.

Rebranding de fundos de pensão

Os movimentos de reposicionamento de marca (rebranding) vêm se acelerando nos anos recentes entre os fundos de pensão das Terras de Cabral. Os exemplos são muitos.

- Funcesp, antiga Fundação CESP, se torno Vivest;

- Odeprev, a antiga Odebrecht Previdência, virou Vexty;

- HP Prev, o fundo de pensão da Hewlett Packard, mudou para Value Prev;

- PreviEricsson, que era o fundo de pensão da Ericsson no Brasil, virou E-Invest;

- Por aí vai ...

Por trás desse movimento – na maioria dos casos – está a intenção de romper com um passado no qual esses fundos administravam um benefício corporativo oferecido apenas para os empregados de um grupo econômico específico.

A estratégia de mudar o nome e criar uma nova marca, pressupõe a intenção de se desvincular das empresas originais, visando entrar no jogo de atração de novos “clientes” (participantes e empresas patrocinadoras).

Se essa é a intenção, parece estar faltando uma estratégia de longo prazo mais robusta, porque o futuro dos fundos de pensão não está no “rouba monte” dos participantes e patrocinadoras já existentes, mas sim na atracão de jovens e empresas, hoje sem plano.

Então, aqui vão meus “dois satoshis”, como dica para os fundos de pensão que passaram por rebranding.

A relação da Gen Z com marcas

Os jovens da Geração Z estão entrando na faixa dos vinte e poucos anos, o que significa que estão ganhando mais (rendas maiores) e aumentando seu patrimônio.

Isso significa que eles atingirão, em breve, marcos de vida significativos, como ter filhos, comprar uma casa própria. Significa, também, que se tornarão importantes para o setor de seguros e previdência complementar. Mas existem alguns problemas.

De um lado, os canais tradicionais usados pelo mercado como ponto de contato com os jovens, não são mais acessados por eles, tornando difícil qualquer tipo de comunicação. Por outro lado, a Gen Z se sente confusa ao interagir com produtos e termos de previdência complementar e de seguro.

Existe uma falta de entendimento pelos jovens, preocupante, sobre previdência complementar e seguros. É evidente que a mensagem sobre os produtos de proteção financeira futura não está sendo transmitida para os jovens. Por isso, é crítico para esses setores repensarem a forma que se comunicam com a Gen Z.

O TikTok ocupa o primeiro lugar na lista de marcas que gera “burburinho” entre a Gen Z sendo definido como:

“a proporção de entrevistados que viram, leram ou ouviram algo sobre a marca, seja bom ou ruim”.

O nível de burburinho gerado pelo TikTok na Gen Z é de 75% (figura acima), comparados com 59% entre os Millenials e 54% entre os Baby-boomers.

Importante aqui, conforme deixa claro a Morninstar Consult responsável pelo estudo “Buzziest Brands for Each Generation”, nāo é o TikTok em si, mas o fato da Gen Z ser a geração que mais dá importância para as marcas e o que elas dizem.

“Os jovens da Gen Z sāo os mais antenados para notícias e informações sobre as marcas, do que as gerações anteriores”.

Só para comparação, o burburinho total gerado pelas marcas em geral entre os adultos da Gen Z é, em média, de 70,4%. Esse percentual despenca para 45,2% entre os baby-boomers.

Os fundos de pensāo tentando alcançar os jovens devem anotar: a Gen Z está claramente prestando atenção às mensagens enviadas pelas marcas, especialmente aquelas com as quais estāo interagindo mais constantemente, tipo, TikTok, Netflix e Starbucks.

Isso significa, também, que marcas menores ou marcas novas – como no caso dos fundos de pensão que passaram por rebranding – precisam furar essa barreira para chegar na poupança dos cobiçados jovens, se quiserem convertê-los em participantes (clientes).

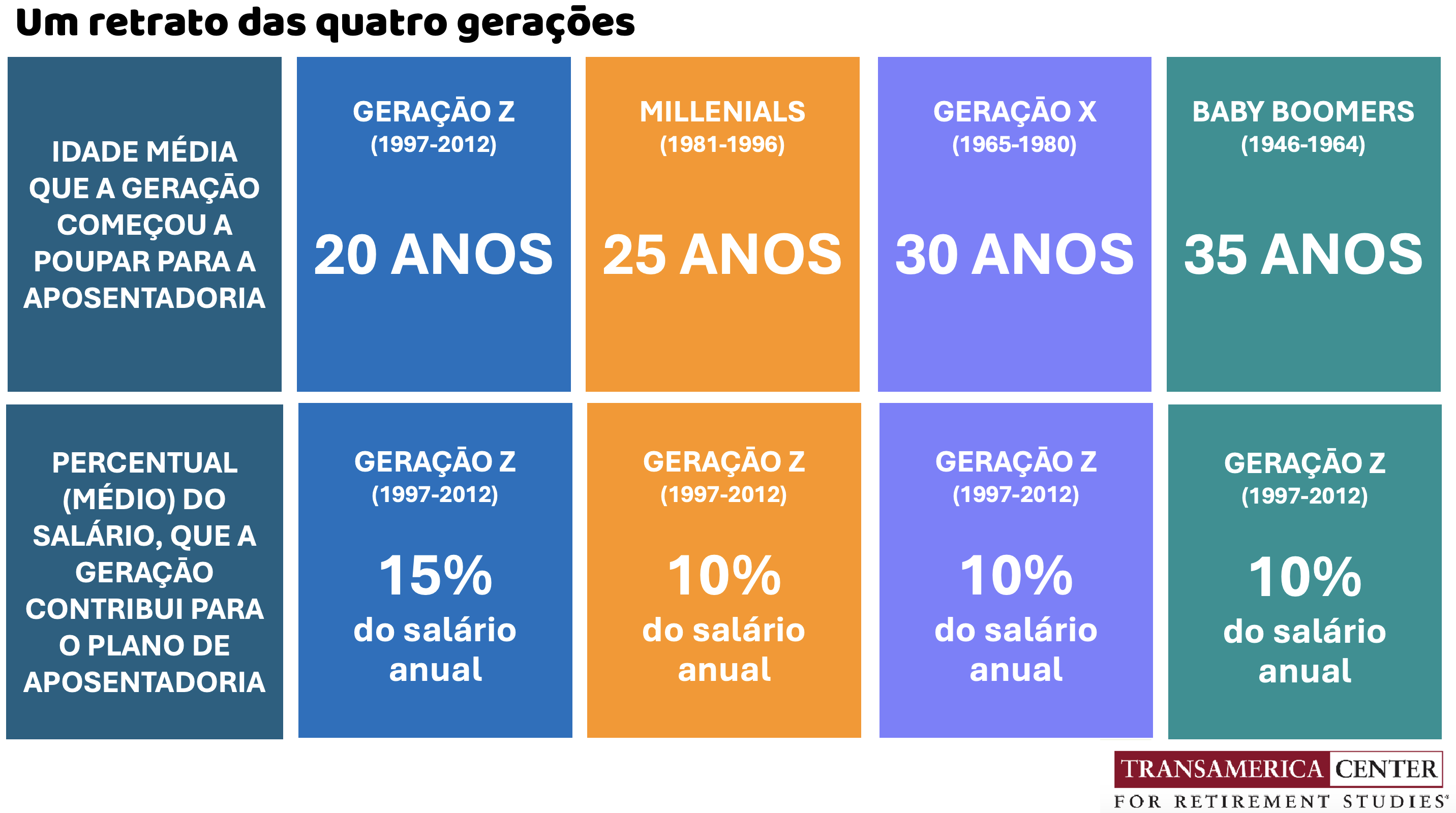

Ao contrário do que se pode pensar, a Gen Z começou a poupar para a aposentadoria (em média) aos 20 anos de idade, bem mais cedo do que todas as gerações anteriores – e é a geração que mais contribui para os planos de aposentadoria (15% do salário anual) , de acordo com estudo do “Transamerica Center for Retirement Studies 2024”.

Do contrário, o movimento de mudar o nome e criar uma nova marca, será apenas um voo de galinha, algo que nāo fará lá muito sentido.

Grande abraço,

Eder.

Opiniões: Todas minhas | Fonte: “Kellanova and the art of rebranding“, escrito por Diane Brady

Nenhum comentário:

Postar um comentário