De Sāo Paulo, SP.

Imagine um tsunami vindo em direção à praia. Enquanto alguns correm para lugares altos, outros continuam tranquilamente tomando água de coco, de costas para o mar. É mais ou menos assim que está a postura de todo o sisema de fundos de pensão brasileiros, diante da revolução trazida pelos cryptoativos no planeta todo.

A cryptoeconomia não é uma onda. É um abalo sísmico de 9.0 na escala Richter, que está reconfigurando os alicerces da economia mundial, do sistema financeiro tradicional — e inevitavelmente, dos próprios fundos de pensão.

Estamos falando de uma transformação de trilhões de dólares, com potencial para redistribuir poder, redefinir fronteiras e reconfigurar o papel das moedas, dos bancos, dos investidores institucionais e dos veículos de poupança de longo prazo.

Stablecoins: o novo bastião do dólar

Enquanto o Brasil engatinha com o DREX (a moeda digital da Terra de Cabral) e seus testes controlados, os Estados Unidos deram um passo estratégico na manutenção da dominância do dólar global:

Ao invés de criarem uma CBDC do FED, ou seja, uma moeda digital do banco central americano, um dólar digital, eles apostam em stablecoins reguladas.

Estamos assistindo à maior evolução financeira desde o desenvolvimento do sistema bancário no norte da Itália, no Sacro Império Romano, nos Séculos XV e XVI. A atual capitalização do mercado de cryptoativos, na faixa de US$ 3,4 trilhões, está prestes a explodir para US$ 15 a 20 trilhões.

A razão? As comportas pelo GENIUS Act e do CLARITY Act, legislações americanas que farāo a ponte entre o dinheiro tradicional e os ativos digitais.

- GENIUS Act: Cria regras oficiais para as stablecoins (o dólar digital). É como transformar oficialmente a moeda digital em dinheiro para fazer negócios.

- Clarity Act: Define o que sāo cryptoativos — sejam commodities, açōes ou outro tipo. Como se um esporte jogado há 15 anos sem juiz, de repente, ganhasse regras.

Uma legislação sobre stablecoins pode transformar essa categoria de cryptoativos no novo “petróleo digital” do dólar. Ao vincular a inovação à moeda americana, os EUA garantem que o dólar continue central mesmo em uma economia cada vez mais descentralizada.

Stableoins são cryptomoedas que tem seu valor atrelado a algum outro ativo, desde moedas a commodities. Atualmente, as stablecoins atreladas ao dólar americano dominam 99% do mercado

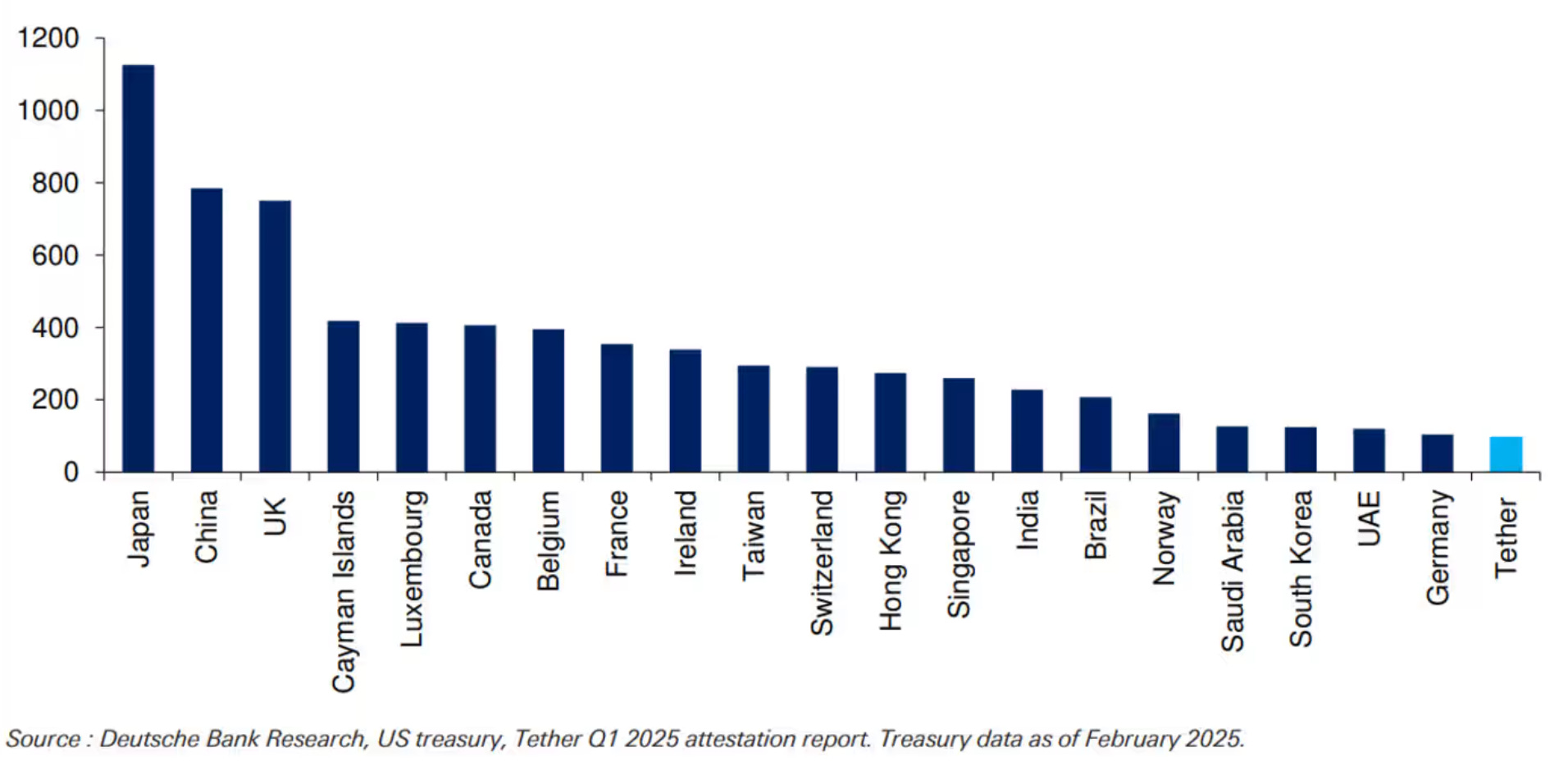

Não é a toa que os emissores de stablecoins estejam entre os maiores detentores de títulos do tesouro americano, financiando a dividia publica de curto prazo e direcionando para o dólar a liquidez de outros ativos.

O maior emissor de stablecoin atrelada ao US$, o Tether, era em março de 2025 o 21º detentor de títulos do tesouro americano, logo atras dos Emirados Arabes Unidos e a Alemanha.

Mais do que apenas moedas estáveis, stablecoins estão se tornando ferramentas de liquidez global, integradas a novas infraestruturas financeiras, usadas em pagamentos internacionais, liquidações instantâneas, contratos inteligentes e até previdência complementar tokenizada.

EUA e Emirados: inovação com regulação — não com proibição

Nos Estados Unidos e nos Emirados Árabes Unidos, a inovação não é sufocada — é moldada com regras claras. A adoção institucional de cryptoativos nesses países se dá pela convergência entre três pilares: inovação tecnológica, infraestrutura de mercado e ambiente regulatório que dialoga com a realidade digital.

Em vez de temer o desconhecido, esses países decidiram moldá-lo.

Por aqui, no Brasil, o cenário é outro. Reguladores dos fundos de pensão preferem proibir. Proíbem antes de estudar. Proíbem para não se comprometer. O resultado? Perdemos acesso às novas classes de ativos que já estão sendo incorporadas por grandes fundos e family offices mundo afora.

A decisão de manter os fundos de pensão afastados dos cryptoativos será lida, no futuro, como um erro estratégico, comparável a ter proibido a Internet nos anos 1990 por medo de “vírus”.

DREX e CBDCs: liberdade sob risco?

Outro ponto pouco discutido, mas crucial, é o embate entre stablecoins e moedas digitais emitidas por bancos centrais (CBDCs). O DREX brasileiro — a versão nacional de uma CBDC — carrega riscos inerentes de monitoramento total, rastreabilidade absoluta e fragilidade da privacidade financeira do cidadão.

Nos EUA, essa é justamente a razão pela qual há forte oposição à adoção de uma CBDC nacional. O debate por lá está centrado na defesa das liberdades individuais e da privacidade dos cidadãos. Resultado? Mais incentivo às stablecoins e menos intervenção estatal sobre o comportamento financeiro das pessoas.

Exatamente por isso, junto com o Genius Act e o Clarity Act, foi aprovada também uma lei chamada ANTI-CBDC SURVEILLANCE ACT proibindo o FED (o Banco Central Americano) de emitir uma CBDC, isto é, um dólar oficial, seja diretamente para os indivíduos ou indiretamente usando intermediários.

Isso evitará que o FED se torne um banco de varejo, com acesso aos dados financeiros dos cidadāos.

Oportunidade histórica sendo desperdiçada?

Um artigo publicado no Medium com o título nada modesto de “O Tsunami de US$ 20 Trilhões” estima que o impacto da cryptoeconomia pode movimentar cifras equivalentes ao dobro do PIB da China.

Esse tsunami inclui infraestrutura tokenizada, ativos do mundo real digitalizados, sistemas de pagamentos instantâneos baseados em blockchain, identidade digital descentralizada, DeFi, e claro, stablecoins como novo padrão financeiro.

Fundos de pensão deveriam estar estudando, testando, debatendo, se posicionando — não se escondendo atrás do regulador e repetindo dogmas da década passada.

Fundos de pensão: hora de sair da zona de conforto

É legítimo pensar em segurança, riscos, responsabilidade fiduciária. Mas a responsabilidade maior é com o futuro dos participantes.

E esse futuro está sendo moldado por inovações que não podem mais ser ignoradas. Se o Brasil continuar adotando uma postura reativa e proibitiva, os fundos de pensão brasileiros vão assistir, da arquibancada, a redistribuição global de riqueza, oportunidades e tecnologia ...

O sistema de fundos de pensão vai deixar o bonde passar?

O mundo já está se posicionando para uma nova era financeira. A pergunta que fica:

Os fundos de pensão brasileiros vão continuar de costas para o mar, aceitando placidamente a proibição imposta pela tecnocracia, ou vão, finalmente, se virar e remar em direção ao futuro?

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fontes: “The biggest winner from potential stablecoin legislation may be the U.S. dollar. Here’s why” escrito por Frnaces Yue | “The Impending $20 Trillion Crypto Tsunami”, publicado no Blockfuturist

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts do autor e informações das fontes citadas.

Nenhum comentário:

Postar um comentário