De Sāo Paulo, SP.

O Relatório Gerencial de Previdência Complementar do 3T/2025, divulgado pela Secretaria de Regime Próprio e Complementar do Ministério da Previdência Social, traz um retrato preocupante do sistema de fundos de pensão no Brasil:

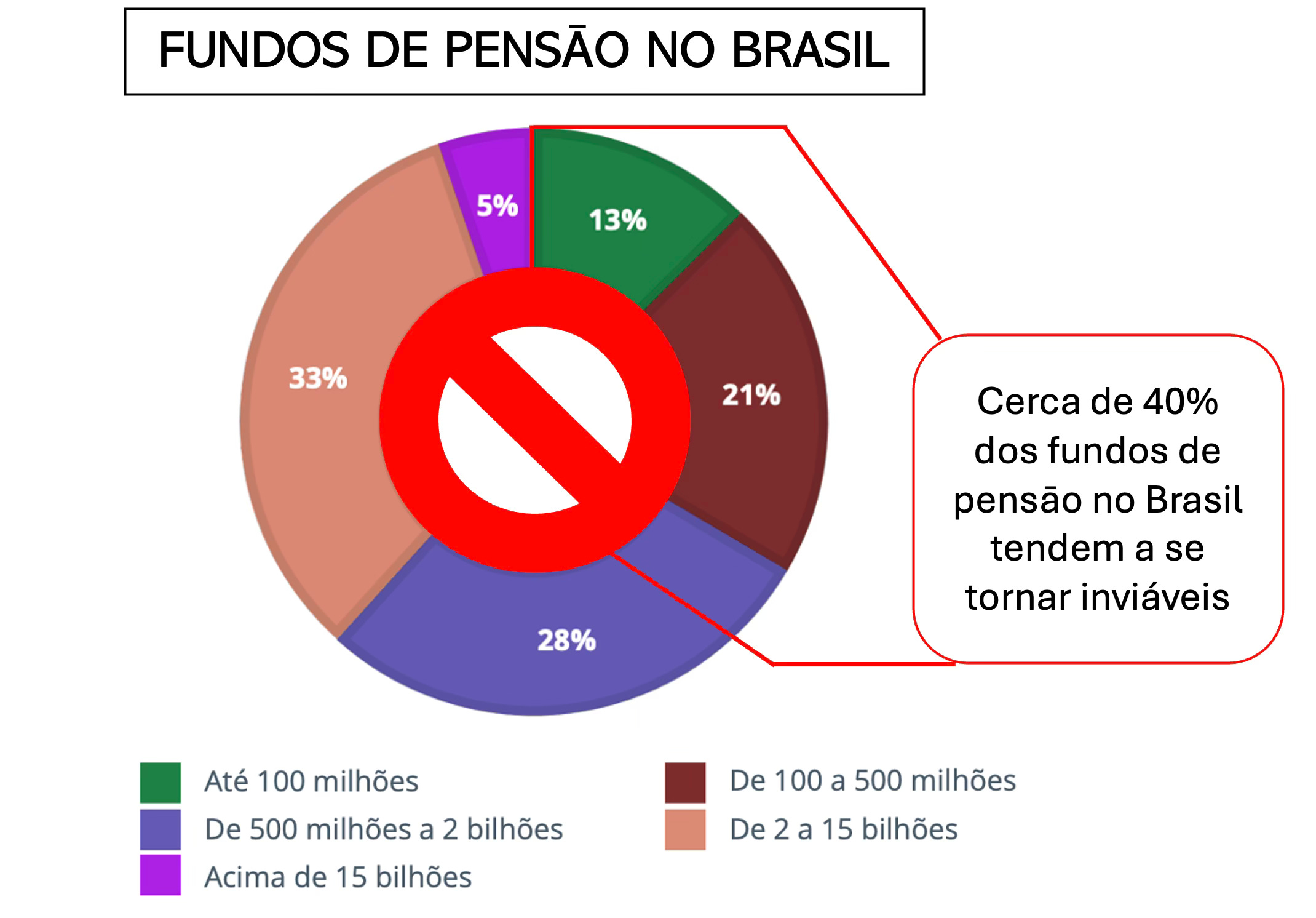

Cerca de 33% das Entidades Fechadas de Previdência Complementar (EFPC) possuem patrimônio inferior a R$ 500 milhões e outras 7%, aproximadamente, estão na faixa entre R$ 500 milhões e R$ 1 bilhão

Ou seja, quase 40% das entidades operam em patamares de escala que historicamente têm se mostrado economicamente frágeis.

Viabilidade econômica: o desafio da escala

O custeio de um fundo de pensão não se resume apenas à gestão de ativos; envolve um conjunto complexo de despesas fixas, variáveis e contínuas, incluindo:

Governança corporativa robusta (com compliance e controles eficazes);

Auditorias contábeis e nos benefícios periódicas;

Avaliaçōes atuariais, cálculos e projeçōes anuais;

Tecnologia de gestão, sistemas de informaçāo e proteçāo cibernética;

Custos administrativos per capita e de gestāo dos investimentos.

Entidades menores, em termos de patrimônio e quantidade de participantes, sofrem com uma despesa administrativa per capita proporcionalmente muito mais alta, já que não conseguem diluir essas despesas com um número suficiente de participantes e volume de recursos sob gestão.

A consequência prática é que, abaixo de certo limite de patrimônio e número de participantes, a equação de receita versus despesa deixa de fechar — gerando um alto risco de inviabilidade econômica operacional.

No Brasil, não existe um “patrimônio mínimo oficial” definido pela PREVIC ou pelo Conselho Nacional de Previdência Complementar (CNPC) que determine estatutariamente a extinção de uma entidade quando esta cruza um determinado nível de ativos sob gestão.

Em vez disso, o regulador tem evoluído para um modelo baseado em indicadores de viabilidade técnica e econômica, que consideram a sustentabilidade do custeio no longo prazo e a capacidade do fundo de pensāo de manter o serviço ao participante com rigor de governança.

Consolidação global não é fenômeno isolado

A tendência de consolidação e redução no número de fundos de pensão não é exclusiva do Brasil. Países desenvolvidos enfrentam esse mesmo movimento por pressões de custos, exigências regulatórias maiores e economia de escala.

Na Holanda, o total de fundos de pensão caiu de cerca de 1.000 no ano 2000 para menos de 200 em 2022, em grande parte devido à consolidação e à busca por estruturas mais eficientes.

No Reino Unido, a quantidade de planos de previdência complementar ocupacional (planos corporativos) também encolheu ao longo da última década, com muitos sendo transferidos para “master-trusts”, i.e., fundos de pensāo maiores.

Na Austrália o setor de fundos de pensão (planos corporativos) conhecidos como “Superannuation”, tem passado por uma intensa consolidação, resultando em uma redução significativa no número de entidades independentes. Existem hoje cerca de 89 fundos regulados pela APRA - Autoridade Australiana de Regulação Prudencial, marcando uma queda de mais de 80% nos últimos 20 anos, com fundos menores fundindo-se para formar “gigantes” da previdência.

Relatórios internacionais indicam que em várias economias da OCDE a tendência de consolidação decorre tanto de regulação mais exigente (como IORP II na Europa) quanto da busca por eficiências de custo e investimento.

Emprego, tecnologia e “escala”

Um vetor subjacente ao risco de inviabilidade é a mudança estrutural no mercado de trabalho:

Empregadores estão, cada vez mais, substituindo empregados por tecnologia e trabalho terceirizado ou sob demanda por empregos na folha de pagamentos.

Estruturas de emprego mais fluidas reduzem o número de vínculos formais, historicamente a principal fonte de novos participantes para fundos de pensão corporativos.

Essa dinâmica reduz o pool de contribuintes ativos e amplia a dependência de um grupo menor de participantes, fragilizando ainda mais a equação econômica das entidades menores.

Projeção: quanto tempo até a extinção?

Traçar uma linha exata no tempo é, inevitavelmente, incerto — mas podemos propor cenários plausíveis baseados na velocidade histórica de consolidação internacional, na redução da quantidade de fundos de pensāo no Brasil nas ultimas décadas e no ritmo atual de pressões econômicas e regulatórias:

Cenário conservador: o setor passará por fusões e incorporações graduais ao longo dos próximos 5 a 10 anos.

Cenário acelerado: com o agravamento dos custos administrativos, baixa entrada de novos patrocinadores e maior exigência regulatória, um movimento mais rápido de consolidaçāo e extinçāo de fundos de pensāo brasileiros — na ordem de 3 a 7 anos — torna-se plausível e até provável.

A lógica é simples:

Os fundos de pensāo que não conseguirem desenvolver escala suficiente para cobrir custos fixos tenderāo a migrar para modelos mais eficientes - enfrentando fusão com fundos maiores, terceirização de funções centrais ou simplesmente, término das operações com transferência de planos e patrimônio.

Conclusão

O Brasil conta hoje com um sistema de previdência complementar essencial para a proteção de milhões de participantes e assistidos.

Mas uma parte significativa do setor — cerca de 40% das EFPCs — opera em níveis de patrimônio e escala que historicamente têm mostrado alto risco de inviabilidade econômica, se considerados os custos fixos e as exigências contemporâneas de governança.

Com a combinação de mudanças no mundo do trabalho, pressões regulatórias por melhores práticas de gestão e tendências globais de consolidação de fundos de pensão, é razoável projetar que nos próximos 4 a 8 anos veremos um processo contínuo de incorporações, fusões ou fechamentos, até que o sistema se torne mais concentrado em busca da sustentabilidade.

Esse futuro não está gravado em pedra, mas segundo o relatório mais recente da previdência complementar brasileira, acende-se, claramente, uma luz amarela e um sinal de alerta .

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “Relatório Gerencial de Previdência Complementar do 3T/2025”, publicado pelo Ministério da Previdência Social .

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts, na profunda experiencia profissional do autor e nas informações das fontes citadas.

Nenhum comentário:

Postar um comentário