Nos últimos anos tem ficado cada vez mais clara a tendência de consolidação de fundos de pensão — com fusões, extinções e migrações que reduzem o número de entidades ativas.

Essa metamorfose sugere que, no futuro próximo, haverá menos fundos — poucos, porém, muito maiores — dominando o mercado de previdência complementar.

O movimento de consolidaçāo eleva a importância dos fundos de pensāo que permanecem e isso pode gerar uma série de consequências, algumas positivas do ponto de vista de escala e eficiência, outras potencialmente perigosas para participantes, patrocinadores e para o próprio sistema de previdencia complementar no Brasil e no mundo.

1. Menos fundos, menos inovação

Quando um setor se concentra em poucas entidades gigantes, tende a diminuir a variedade de “experimentos organizacionais”, reduzindo drasticamente as soluções inovadoras.

Estruturas menores, flexíveis e com menor aversão ao risco costumam testar novas formas de governança, estratégias de investimento e oferta de serviços aos participantes. Se esses operadores menores desaparecem ou são absorvidos, perde-se um ambiente que historicamente impulsionou mudanças na indústria como um todo.

A lógica é simples: organizações ágeis têm menos burocracia e podem responder rapidamente à mudanças nas necessidades dos participantes ou nas condições de mercado. Sem esses “laboratórios vivos” de inovação, os grandes fundos de pensāo perdem em diversidade e se tornam mais propensos à rotina, reduzindo o ritmo de melhoria contínua e pluralidade, que formaram o setor.

2. Megafundos: aumenta o risco de concentração

Quando um único fundo é responsável por uma fatia enorme do patrimônio previdenciário, quaisquer falhas de gestão, decisões equivocadas de investimento, problema de governança ou choques externos podem reverberar de forma muito mais dramática no sistema.

Um dos impactos mais óbvios da consolidação é a elevação do risco sistêmico.

Em setores financeiros, isso é conhecido como “too big to fail”: instituiçōes financeiras e entidades tão grandes que acabam sendo consideradas críticas demais para o governo permitir que sejam liquidadas, devido aos riscos muito mais elevados.

Esse efeito de concentração aumenta não apenas o risco técnico de gestão, mas também a vulnerabilidade a choques de governança e decisões estratégicas equivocadas, capazes de afetar milhões de participantes em vez de uma fatia menor da base de participantes do setor.

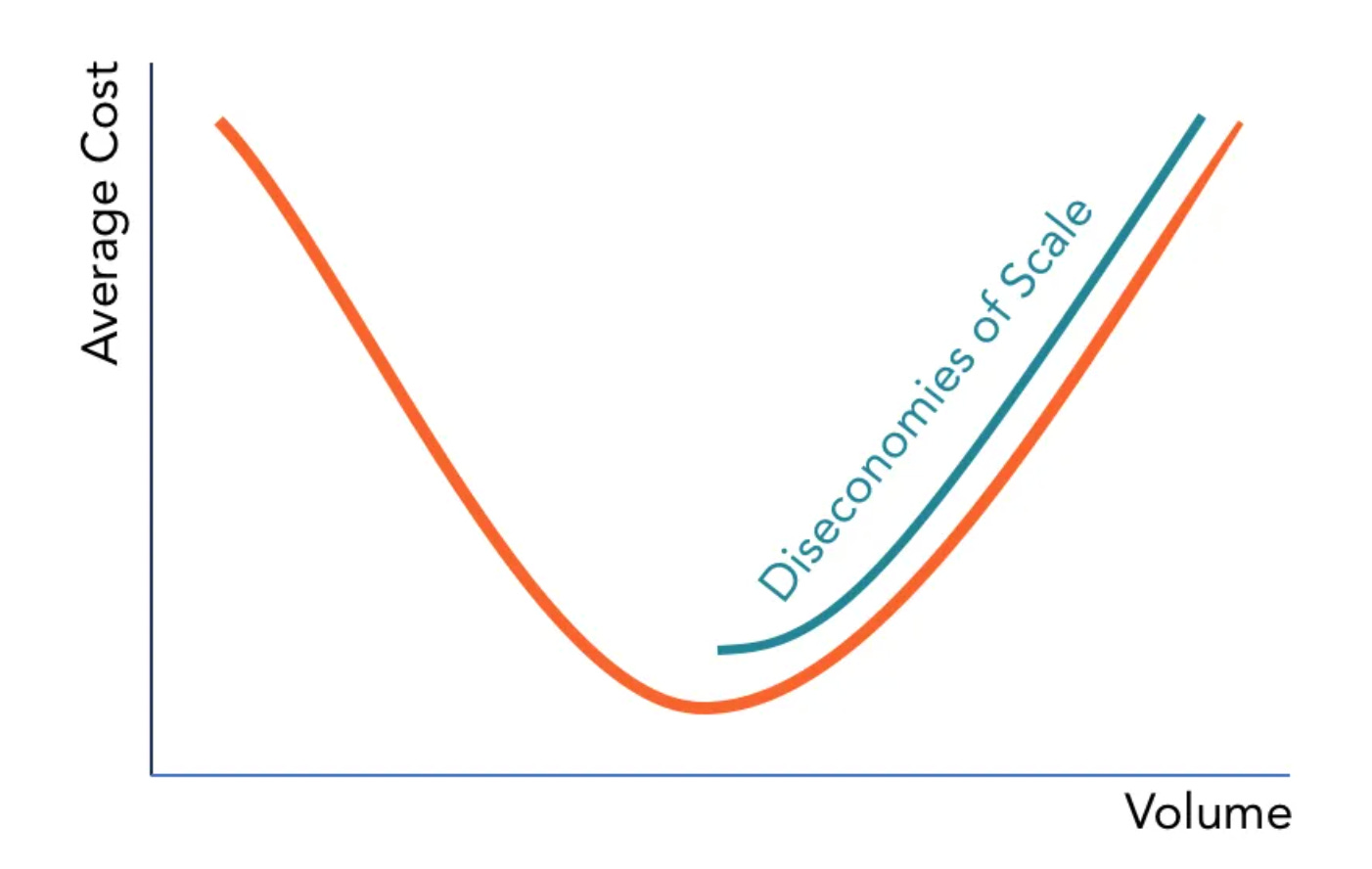

3. Economia versus “deseconomia” de escala

É amplamente reconhecido que fundos de pensāo maiores podem se beneficiar de economias de escala no custo operacional, diluindo despesas administrativas entre mais participantes e ativos financeiros sob sua gestão.

Estudos indicam que, à medida que o fundo cresce, os custos por participante tendem a cair proporcionalmente — ao menos até certo ponto .

No entanto, existe um limite: quando a estrutura torna-se muito complexa, grande demais, os custos de coordenação, governança, supervisão e gestão de risco podem crescer mais rápido do que os benefícios de escala.

Esse fenômeno — conhecido como deseconomia de escala — implica que fundos de pensāo supergigantescos vāo enfrentar custos crescentes na tomada de decisão, maior risco de burocracia excessiva, rigidez em mudanças de estratégia e dificuldade para adaptar-se rapidamente a novos cenários econômicos e novas tecnologias.

4. Oligopólio e barreiras de entrada

A concentração em poucos players torna o setor menos competitivo.

Com poucas instituições dominantes, surgem barreiras de entrada significativas para o surgimento de novos fundos de pensāo ou diferentes modelos de operação — seja pela escala necessária para competir, seja pela captação de patrocinadores e participantes.

Isso desemboca no surgimento de um oligopólio de fundos de pensão, em que decisões estratégicas podem ser tomadas por um seleto grupo de gestores, com menos pressão de competição por eficiência ou oferecimento de melhores serviços.

Essa estrutura oligopolística tende a privilegiar a manutenção do status quo - ao invéz de inovação - e pode reduzir a pressão por melhores retornos, menores taxas de administracao e gestāo e maior transparência para os stackeholders.

5. Desafios de governança: criatividade diminuída

Estruturas menores muitas vezes desafiam o mercado dominante com abordagens inovadoras de governança, integração de tecnologias e novos modelos de engajamento com os participantes.

Sem esses “outsiders” para testar caminhos alternativos, os grandes fundos de pensāo tendem — por definição — a se acomodar nas práticas já estabelecidas.

A indústria pode perder uma fonte importante de ideias disruptivas, seja em governança, estratégias de alocação ou serviços digitais aos participantes, diminuindo a probabilidade de evoluções que beneficiem o sistema como um todo.

6. Que futuro?

A história de setores que passaram por “supersizing” é ambígua. Em 2004 um documentário controverso entitulado “Super Size Me” (em traduçāo livre seria algo tipo “Super Aumente o meu Tamanho) abordou o tema.

O filme mostra os esforços de Morgan Spurlock para se alimentar durante um mês, exclusivamente, com comida do McDonald’s focando nos maiores sanduiches da rede, como o “BigMac”.

Isso teve um impacto imediato, com efeitos prejudiciais à sua saúde durante o experimento e com consequencias no longo prazo que, possivelmente, contribuiram para o desaparecimento da opção “gigante” das redes de fast-food, com o surgimento de alimentação conveniente “mais saudáveis”.

Como se viu no setor alimentício depois do documentário “Supersize Me” — consumidores e reguladores reagiram, levando a mudanças que, no longo prazo, melhoraram certos padrões de qualidade e transparência.

Será que o mesmo acontecerá com os fundos de pensão? Vinte anos depois de uma onda de consolidação, poderemos ver uma indústria mais eficiente e responsiva — ou uma estrutura tão concentrada que resistirá à renovação?

Essa é uma pergunta aberta — e sua resposta dependerá de como governos, reguladores, patrocinadores e participantes equilibrarem estabilidade, eficiência e inovação nas próximas décadas.

Nota: Documentario completo disponivel no YouTube

7. Outras desvantagens associadas à consolidação

O debate atual na literatura e na imprensa sugere ainda outras questões:

Diversificação de investimentos diminuída: fundos enormemente focados em classes conservadoras de ativos podem reduzir exposição a investimentos capazes de gerar rendimentos superiores no longo prazo, como fundos de capital de risco, imóveis e mercados privados - fora da tradional renda fixa e variavel.

Gestão padronizada: com menos entidades, há um risco de que estratégias de investimento se tornem mais homogêneas, reduzindo a chance de retornos superiores por meio da diferenciação de abordagem.

Pressão regulatória e política: megafundos frequentemente atraem maior escrutínio político e regulatório, o que pode levar à regras menos flexíveis e mais restritivas, reduzindo a capacidade de resposta diante de mudanças de mercado.

Conclusão

A consolidação dos fundos de pensão com reduçāo em sua quantidade, porém com o surgimento de fundos de pensāo maiores, traz efeitos ambíguos.

Enquanto economias de escala podem reduzir custos, os riscos associados à concentração de mercado, diminuição da competição e possíveis “deseconomias de escala” não podem ser ignorados.

Para o sistema de previdencia complementar brasileiro — assim como para os sistemas previdenciários de outros mercados ao redor do mundo — a tarefa será encontrar um equilíbrio entre eficiência, governança robusta e incentivo contínuo à inovação, garantindo segurança e bons resultados para os participantes sem sacrificar a diversidade e a competitividade que impulsionam melhorias constantes.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fonte: “Supersizing the Pensions Sector”, escrito por Laura Blows.

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts, na profunda experiencia profissional do autor e nas informações das fontes citadas.

Nenhum comentário:

Postar um comentário