De Sāo Paulo, SP.

Ao ser sabatinada pela Work and Pensions Committee - a Comissāo de Previdência e Trabalho da Câmara dos Comuns, no Parlamento do Reino Unido - Emma Douglas, a principal candidata do governo ao cargo de Presidente do Conselho do TPR (The Pensions Regulator), equivalente à PREVIC, soltou essa:

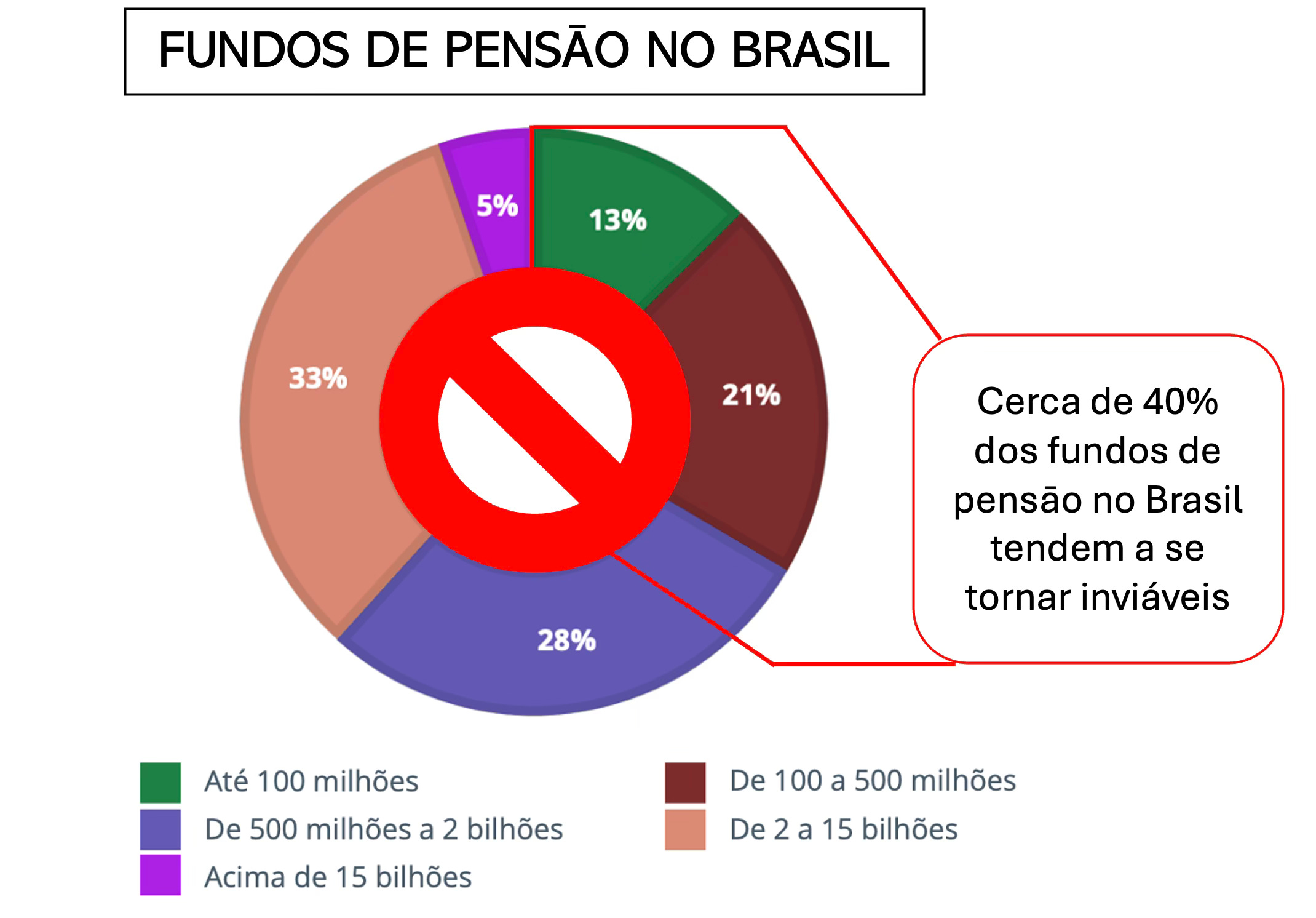

Existem “preocupações fundamentais” no cenário dos planos de contribuição definida (CD), mais do que nos planos de benefício definido (BD).

Emma estava externando o que todos já sabem, mas ninguém fala nem comenta: aposentar-se apenas com planos CD fará com que as novas geraçōes de aposentados pelos fundos de pensāo sejam mais pobres do que as geraçōes anteriores.

O problem está ali na esquina

A futura xerife dos fundos de pensāo britânicos lembra que algo precisa ser feito agora mesmo, porque a Geraçāo Z, que entrou no mercado de trabalho por volta de 2020, deverá começar a se aposentar em poucas décadas:

Precisamos pensar no que acontecerá na década de 2050, quando as pessoas se aposentarem com benefícios praticamente exclusivos de planos de contribuição definida. As preocupações atuais são mais existenciais no que diz respeito aos planos de contribuição definida.

Poupanças inadequadas

O problema com os planos CD nāo é falta de poupança para a aposentadoria, mas sim a formaçāo de uma poupança inadequada, ou seja, insuficiente, para entregar segurança financeira no futuro.

Com a completa saída de cena dos planos de beneficio definido (BD), restarāo apenas os planos CD como meio para formaçāo de poupança nos fundos de pensāo.

Nenhuma inovaçāo verdadeira surgiu desde que os planos CD entraram pela porta da frente dos fundos de pensāo no século passado e diga-se de passagem, nāo entraram para ser atores principais, mas sim coadjuvantes dos planos BD.

De lá para cá, o aumentado crescente da longevidade e a redução constante do beneficio pago pela previdencia social, vem aumentando assustadoramente a lacuna entre as antigas rendas vitalícias dos plano dos BD e as atuais rendas financeiras dos CD.

No Reino Unido a regulamentaçāo tem buscado assegurar que os planos CD, oferecidos pelos fundos de pensāo, entreguem valor verdadeiro aos participantes, considerando o valor que eles propiciam dada a contribuição feita pelo participante e as taxas de administração e gestão financeira cobradas dele.

O conceito de VfM - Value for Money

Value for Money ou simplesmente VfM é uma forma de medir e comparar a qualidade e o valor entregue ao participante de um plano CD, com outros planos CD oferecidos por diferentes fundos de pensāo.

Para isso, os planos de contribuição definida do ReinoUnido precisarão publicar “dados claros” sobre:

Seu desempenho: rentabilidade;

Seus custos: taxas de administraçāo e gestāo dos investimentos; e

Qualidade do serviço.

O governo e os órgãos reguladores britânicos afirmaram que o foco se concentrará no valor a longo prazo, com medidas para demonstrar quais retornos e riscos os participantes de planos DC podem esperar nos próximos dez anos.

O VfM entregue pelos fundos de pensāo aos seus participantes será avaliado e comparado de forma “objetiva” e “robusta”, usando para isso um sistema de classificação (rating) com quatro pontos, que permitirá a identificação dos “top performers”, ou seja, dos fundos de pensāo com as melhores performances.

O rating com as avaliações de custo-benefício será mostrado mercado em um sistema de cores, com verde escuro para um desempenho excelente, verde claro para um bom custo-benefício, âmbar para melhoria e vermelho para um custo-benefício ruim.

O governo e os órgãos reguladores vāo além. Querem estabelecer com o VfM uma estrutura de governança sólida, com expectativas objetivas para os administradores e provedores dos fundos de pensāo.

Medidas claras deverāo ser adotadas pelos planos quando estes não estiverem oferecendo um bom custo-benefício aos seus participantes, incluindo a proibição de novos negócios (adesāo de novas patrocinadoras) e a transferência dos membros para planos com melhor desempenho.

A diretora executiva do TPR, Nausicaa Delfas, comentou:

“Milhões de pessoas dependem da renda da aposentadoria para se sustentarem na terceira idade. Precisamos garantir que elas obtenham o melhor retorno possível pelo seu investimento. Essa estrutura dará poder aos tomadores de decisão para aprimorarem seus planos ou consolidarem-se fora do mercado. Queremos garantir que façamos isso da maneira correta e ajudemos a transformar a poupança para aposentadoria de milhões de pessoas.”

Calcanhar de Aquiles dos planos CD: rentabilidade x custo

O ministro das Pensões do Reino Unido, Torsten Bell, foi certeiro:

“É simplesmente muito difícil para as pessoas saberem se suas economias para a aposentadoria estão rendendo o que elas desejam. Isso não está certo quando falamos de algo tão importante quanto a segurança das pessoas na aposentadoria.”

Diferente dos nossos, os tecnocratas da Terra de Sua Majestade já perceberam algo óbvio. Valor e bom custo-benefício em planos de previdencia complementar não se resumem apenas à baixas taxas de administração – envolvem:

Desempenho sólido;

Bom serviço; e

Transparência.

O papel do governo é ajudar a garantir melhores retornos para os participantes dos planos de previdência, nāo apenas melhor rentabilidade e menor custo, mas sim que um fundo de pensāo entregue o melhor valor possível pelo dinheiro pago pelo poupador.

Enquanto nāo surge nada melhor do que os planos CD para atrair a Gen Z, é o que se tem para hoje

Grande abraço,

Eder.

Fonte: “There are ‘fundamental concerns’ for DC, Emma Douglas says”, escrito por Holly Roach | “TPR, DWP and FCA publish consultation on VfM framework”, escrito por Martin Richmond.