De Sāo Paulo, SP.

🇧🇷 No Brasil, o foco do regulador é ajudar quem administra.

💂♂️ No Reino Unido, o foco é proteger quem se aposenta.

Um busca estabilidade do sistema. O outro, resultado para o participante.

Qual causa maior impacto para as pessoas?

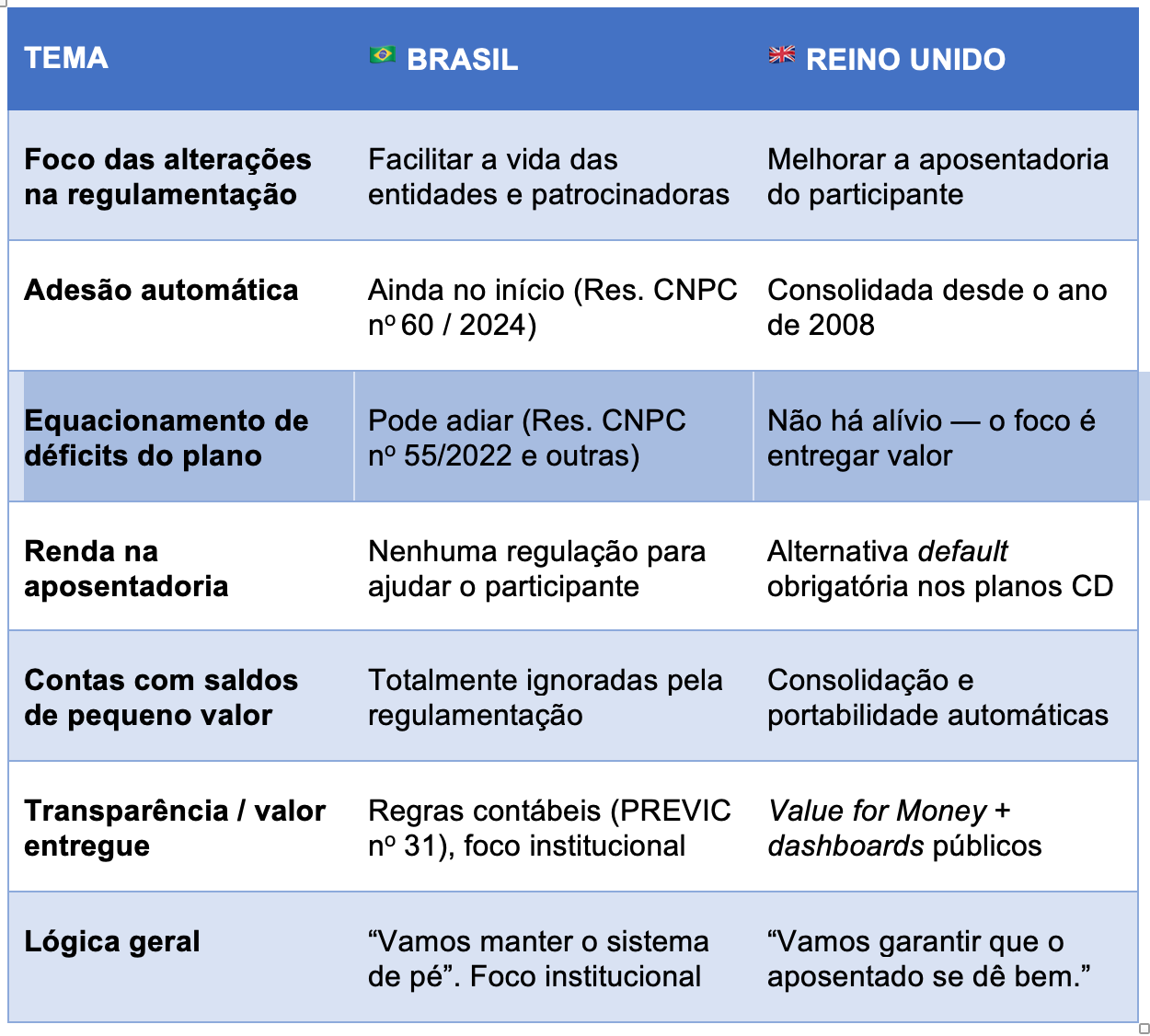

Nos últimos cinco anos, Brasil e Reino Unido mexeram bastante nas regras dos fundos de pensão. Mas dá pra dizer, sem medo de errar, que as modificações feitas na regulamentação lá e aqui foram em direções opostas.

Aqui, o foco tem sido dar uma folga para entidades e patrocinadoras — tipo um “relaxa que o regulador entende seu lado”.

Lá, o foco é outro: melhorar a vida e o bolso de quem vai se aposentar.

Em outras palavras: o regulador britânico quer saber se o participante vai ter um bom benefício. O brasileiro, quer ajudar fundo e patrocinadoras a respirarem aliviados.

🇧🇷 Brasil: Vamos facilitar a vida das entidades

1️⃣ Equacionamento de déficits: “empurra um pouquinho pra frente”

A Resolução CNPC 55/2022 permitiu que os fundos adiassem ou alongassem o prazo pra equacionamento de déficits de seus planos.

Pra quem é patrocinador ou gestor, foi um alívio. Pra quem é participante, um sinal de que o plano passou a ter mais prazo para se equilibrar — mas, também, de que o buraco não sumiu, só mudou de lugar no tempo.

Em 2023 e 2024 foram publicadas novas resoluçōes empurrando com a barriga o equilíbrio dos planos. O espírito continuou: menos cobrança imediata, mais flexibilidade, porque “melhor ter o plano respirando do que morto”.

2️⃣ Consolidação de normas e segmentação da supervisão

A PREVIC organizou a casa com a Resolução Previc 25 (segmentação dos fundos de pensāo por porte e risco) e a Resolução Previc 31 (regras contábeis e de auditoria).

Tradução: simplificar e deixar as regras mais proporcionais ao tamanho de cada entidade. Tudo certo — todo mundo gosta de menos papelada e burocracia.

Mas o foco aqui é eficiência interna e supervisāo, não o benefício que o participante vai receber lá na frente.

3️⃣ Perdeu o registro? Se vira, participante!

Com a Instrução Normativa Conjunta 001/2025, se a entidade perder parte dos registros cadastrais, é o participante quem precisa provar seu tempo de contribuição.

Ou seja, o ônus da prova mudou de lado.

De novo: ótimo para o sistema, péssimo para quem não guardou os papéis.

4️⃣ Adesão automática: um empurrãozinho amigo

Com mais de uma década de atraso em relaçāo aos países desenvolvidos, a Resolução CNPC 60/2024 finalmente trouxe o auto-enrolment para o Brasil — a adesão automática — aquela ideia de inscrever as pessoas no plano automaticamente e ela sai só se disser “não quero”, no melhor estilo Tropa de Elite (pede pra sair).

Boa iniciativa! Mas, ao contrário do modelo britânico, o foco da economia comportamental por aqui tem sido trazer mais gente pra dentro, não necessariamente garantir que essa turma vá ter um bom benefício lá na frente.

5️⃣ Outras medidas “pró-entidades”

Flexibilização contábil, mais liberdade pra investir (FIAGRO, créditos de carbono, etc.), menos risco para os gestores (vedado investir direta ou indiretamente em crypto), redução de exigências burocráticas… tudo muito bem-vindo, pra quem gere o fundo.

Mas, se formos honestos, essas medidas melhoram mais a vida de quem administra do que de quem se aposenta.

💬 Resumo do espírito brasileiro

👉 Regulador: “Vamos ajudar as entidades e patrocinadoras a respirarem.”

👉 Participante: “E eu? Ah, segura aí que uma hora falamos”

👉 Resultado: sistema mais leve, mas com risco de o participante continuar sendo o último da fila das prioridades.

🇬🇧 Reino Unido: Participante primeiro

1️⃣ Inscrição automática num contexto amplo (desde 2008)

Lá, desde 2008, o trabalhador entra automaticamente no plano de previdencia complementar corporativo num fundo de pensão — e sai só se pedir.

Essa regra fez a adesão explodir e permitiu ao regulador se concentrar em outra coisa: agora que todo mundo está dentro, será que o plano presta?

2️⃣ Value for Money (VfM): “Mostre que vale a pena!”

O novo Pension Schemes Bill 2024-25 exige que os fundos de pensão provem para o participante e para o governo, que estāo entregando bom valor pelo dinheiro pago.

Custo e taxa de administração justos, desempenho decente e serviço de qualidade — se não, o regulador bota o dedo na ferida.

É quase um “Procon dos planos de aposentadoria”.

3️⃣ Small pots, saldos pequenos: um monte de cofrinho inútil

Os britânicos, assim como em todo lugar do mundo hoje, mudam de emprego o tempo todo e acabam com várias mini-contas CD (os chamados “small pots”).

Isso gera confusão, porque o participante vai deixando para trás vários planos CD quando muda de emprego e gera custo de administração incompatível com os pequenos saldos acumulados.

A solução? “Small pots follow the owner” — as continhas CD passam a seguir o dono automaticamente, ou são consolidadas num único fundo de pensão maior.

Mais simples, mais eficiente e, claro, maior valor pro participante.

4️⃣ Default na hora da aposentadoria: uma ajudinha necessária

Outra sacada: quem chega na aposentadoria e não sabe o que fazer com o dinheiro ganha uma opção padrão — um produto default para recebimento da renda mensal.

Isso evita que a pessoa escolha mal ou fique perdidona, sem saber como receber seu dinheiro.

A lógica é simples: “Se o sistema te ajudou a acumular a poupança de aposentadoria, ele também tem que te ajudar na hora de receber e gastar o direito.”

5️⃣ Transparência total: dashboards e sem desculpas

O Reino Unido também criou painéis online permitindo que cada pessoa veja todas as suas contas de previdência complementar num só lugar.

O regulador está montando um sistema de “luzinha de trânsito”:

🟢 plano bom, 🟠 plano médio, 🔴 plano ruim.

Imagina isso no Brasil? Seria curioso ver qual fundo de pensāo acenderia o vermelho primeiro…

💬 Resumo do espírito britânico

👉 Regulador: “O participante é o cliente final.”

👉 Entidade: “Mostre que você entrega valor real.”

👉 Resultado: sistema mais exigente, mais transparente e voltado a resultados, não apenas ao cumprimento de regras.

⚖️ Regulamentaçāo recente: 🇧🇷 Brasil x 🇬🇧 Reino Unido

💡 O que isso ensina pro Brasil

1️⃣ Nosso foco ainda é “quem opera”, não “quem usufrui”

Dar respiro às entidades é importante, mas se o participante não vê resultado, o sistema perde credibilidade.

2️⃣ Value for Money é mais que moda britânica

É o jeito mais simples de medir o que realmente interessa: quanto cada real pago hoje vira de renda lá na frente.

3️⃣ Flexibilizar é bom — desde que não vire procrastinação

Adiar equacionamento de deficits é como empurrar sujeira pra baixo do tapete. Em algum momento, o tapete vai levantar.

4️⃣ Adesão automática sem preocupação com valor é marketing vazio

Botar o trabalhador pra dentro é o começo. Garantir que ele entenda, confie, fique e tenha um beneficio satisfatorio, é o desafio.

5️⃣ Participante = cliente

Essa frase devia estar gravada na porta de cada fundo de pensão. Ele é quem paga, quem depende dos resultados da gestāo e quem tem o direito de exigir.

🧭 Conclusão provocativa (no melhor estilo TECONTEI?)

Enquanto o Reino Unido regula pensando no aposentado, o Brasil regula pensando no gestor.

Lá, o regulador pergunta: “esse fundo tá entregando valor pro participante?”

Aqui, a pergunta é: “o fundo tá conseguindo respirar?”

Nada de errado em aliviar o sistema — desde que a conta final não caia sobre quem tá poupando a vida inteira.

Porque, no fim, o que o participante quer mesmo não é um fundo cheio de premiações por seguir melhores praticas de gestāo, o que ele quer mesmo é uma aposentadoria previsível.

O Brasil está precisando parar de olhar só pra dentro dos fundos de pensāo e começar a olhar pra fora, para a vida de quem vai depender deles.

Grande abraço,

Eder.

Opiniões: Todas minhas | Fontes: “Artigos do TECONTEI?, no Substack, escritos por Eder C. Costa e Silva.

Disclaimer: Esse artigo foi escrito com uso de IA, baseado em prompts do autor e informações das fontes citadas.

Nenhum comentário:

Postar um comentário