De Sāo Paulo, SP.

Os planos de previdência complementar do tipo contribuição definida (CD) ganharam força no final dos anos 80, impulsionados por uma mudança nas regras contábeis das empresas americanas.

Em 1987 o Financial Accounting Stabdard Board (FASB) - cujo equivalente tupiniquim é o Comitê de Pronunciamentos Contábeis (CPC) - baixou uma regra contábil conhecida por FAS-87, obrigando as empresas com ações em bolsa nos EUA a reconhecerem em seus balanços o passivo atuarial (compromisso) representado por seus planos de aposentadoria do tipo benefício definido (BD).

Isso fez com que bilhões de dólares em passivos tivessem que ser registrados da noite para o dia nas demonstrações contábeis, afetando negativamente o valor das ações das empresas que patrocinavam fundos de pensāo.

As empresas, então, começaram a abandonar os planos BD e passaram a adotar planos do tipo contribuição definida (CD) que, por sua característica, dispensam o reconhecimento de passivos nos balanços das empresas que os oferecem.

Acontece que os planos BD garantem ao participante o pagamento de rendas de aposentadoria até a sua morte (rendas vitalícias), enquanto os participantes de planos CD podem ver sua renda de aposentadoria terminar bem antes deles morrerem, ficando a ver navios.

Em última análise:

Planos BD garantem segurança financeira na aposentadoria, enquanto planos CD nāo entregam essa segurança e isso é bastante complicado, num mundo onde as pessoas vivem cada vez mais.

A despeito de nāo oferecerem verdadeira segurança financeira, os planos CD continuam sendo oferecidos por 10 em cada 10 fundos de pensão no mundo, há cerca de quarenta anos.

Fico intrigado com o fato de as pessoas nāo se rebelarem com os planos CD, e exigirem produtos que entreguem de verdade a segurança financeira que tanto buscam, ao aderirem a planos de previdência complementar.

Por isso, não pude deixar de notar uma possível explicação para essa inaçāo, ao ler um estudo publicado em 2004 por um grupo de pesquisadores em psicologia de Harvard e da UCLA (University of California, Los Angeles).

O estudo, intitulado “The peculiar longevity of things not so bad” explora um paradoxo na forma como as pessoas se recuperam de experiências negativas e talvez explique a incongruência na aceitação popular dos planos CD.

Considere uma pessoa tendo que escolher entre caminhar ou ir de bicicleta para certo lugar. A pessoal provavelmente vai decidir ir caminhando quando as distancias forem pequenas e pedalar quando forem grandes.

Isso cria uma situação paradoxal na qual a pessoa chegará a um destino mais distante mais rapidamente do que a um destino mais próximo.

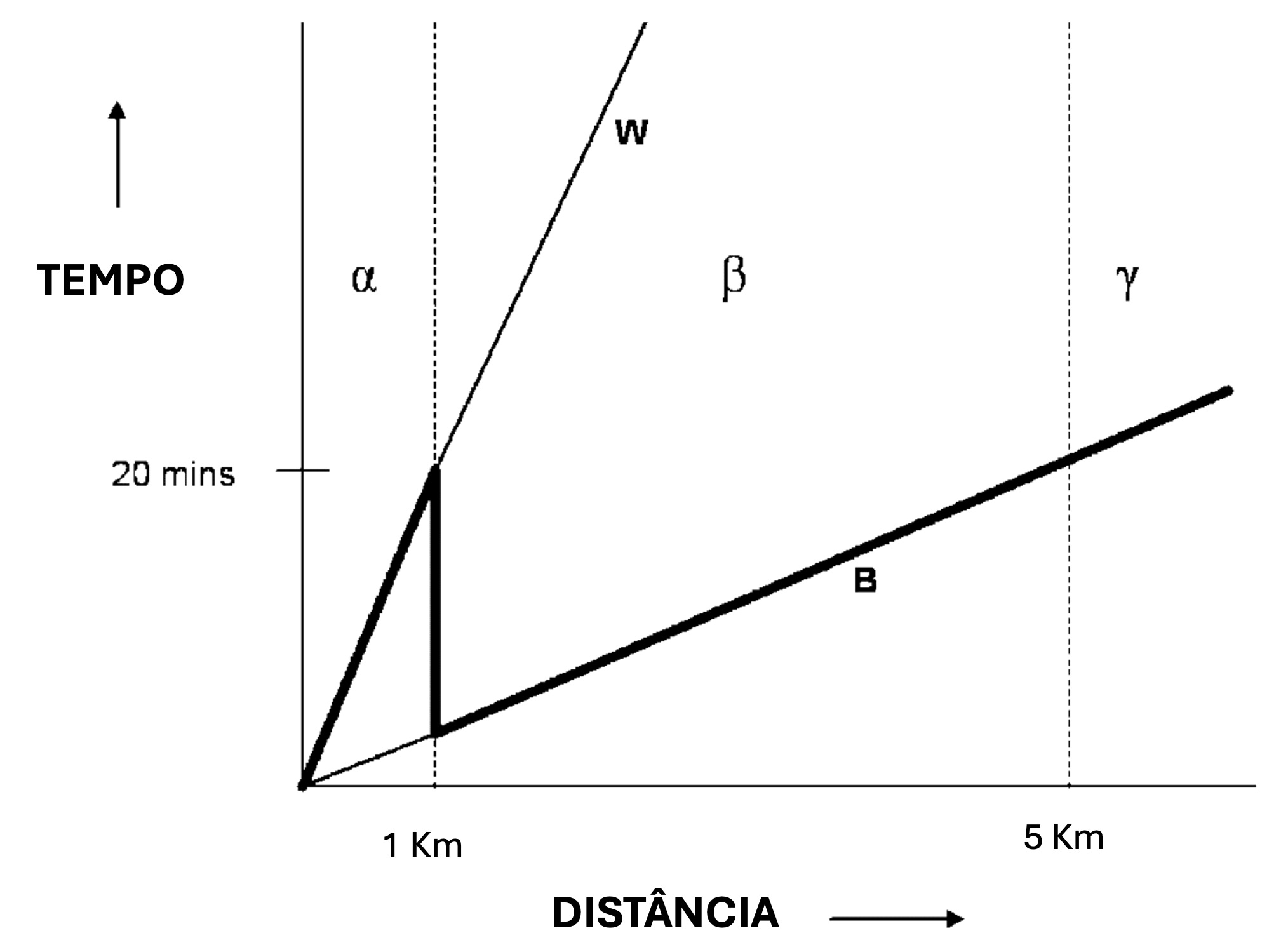

Essa é a base do Paradoxo da Regiāo-Beta, mostrada no gráfico abaixo:

A linha em negrito mostra uma pessoa que caminha até um destino que fica a menos de um quilômetro de distância e vai de bicicleta para um destino distante mais de 1 quilômetro.

A pessoa chegará mais rápido a qualquer ponto na região Beta do que na regiāo Alpha.

Esse paradoxo vai muito além de meios de transporte, ele se manifesta nas áreas mais impactantes de nossas vidas. Os pesquisadores conduziram uma serie de experimentos para verificar se nossas previsões sobre a intensidade e a duração dos sentimentos negativos, correspondem à realidade vivenciada.

Em um desses experimentos, 98 participantes imaginaram uma lista de situações negativos — desde levar um fora em um namorado até o melhor amigo ter um encontro romântico com o ex-parceiro.

Para cada situação, os participantes tinham que estimar:

Os pesquisadores descobriram uma forte correlação linear entre a intensidade inicial do sentimento e sua duração esperada. Em outras palavras, as pessoas acreditavam que uma dor mais intensa, duraria mais tempo.

Numa explicação mais simples:

Quando uma colher cai de uma mesa ... a duração da queda depende inteiramente de sua posição inicial... para objetos que não respondem ativamente às suas circunstâncias, a relação entre tempo e distância é estritamente monotônica.

Em contrapartida, para objetos que respondem ativamente às suas circunstâncias, a relação entre tempo e distância pode tornar-se brevemente não monotônica.

Seres humanos respondem às circunstâncias – isso muda tudo.

Agimos rápido para resolver logo as experiências dolorosas ou intensamente negativas, com uma série de processos adaptativos integrados. Por isso, nossas previsões sobre a duração de um estado negativo são erradas.

Experiências negativas intensas costumam se resolver mais rapidamente do que as leves (menos intensas), porque agimos, consciente ou inconscientemente, para resolvê-las

Esse fenômeno tem uma serie de implicações para nossas vidas. Quando alguma coisa nāo é ruim o suficiente, ela dura mais tempo do que quando é muito ruim, simplesmente porque você não toma nenhuma atitude para mudá-la.

Um emprego, um relacionamento, a maneira que sua vida está acontecendo, sāo experiências que te deixam arrasado. Elas forçam mudanças com a intensidade da experiência negativa. Você atinge o limiar da dor e isso ativa todos os seus mecanismos psicológicos e comportamentais para mudar.

Planos CD? Se encaixam perfeitamente no Paradoxo da Região-Beta, nas coisas que nāo sāo ruins o suficiente.

Os efeitos negativos dos planos CD só se farāo sentir no futuro. Portanto, a dor hoje não é forte o suficiente para desencadear uma reação.

Então as pessoas se deixam levar. As pessoas toleram. As pessoas esperam. Permanecem em empregos que já não satisfazem. Em relacionamentos que não nutrem. Em rotinas que parecem vazias. Porque elas nāo são ruins o suficiente para causar qualquer reação.

A pior coisa no mundo nāo é estar numa trajetória ou numa situação ruim. A pior coisa do mundo é estar numa trajetória ou em uma situação que não é boa para você, mas nāo é suficientemente ruim para te fazer mudar.

As situações ruins berram por mudança. As que não sāo suficientemente ruins perduram silenciosamente. O Paradoxo da Região-Beta nos faz lembrar dos perigos daquilo que nāo é ruim o suficiente!

É preciso coragem para escapar dessa armadilha. Você precisa forçar uma açāo, optar pelo desconforto ao conforto, fazer com que o custo de nāo agir seja maior do que o custo de agir.

Fica a lição para todos aqueles que, atuando no segmento de fundos de pensão, seguem silenciosamente resignados aos defeitos dos planos CD:

A coragem não se define pelo resultado que você obtém. A coragem reside em agir, sem saber se você conseguirá alcançar o resultado que está almejando.

Grande abraço,

Eder.

Opiniōes: Todas minhas | Fontes: “The “Good Enough” Paradox: A Science-Backed Life Trap”, escrito por Sahil Bloom