De São Paulo, SP.

Ecossistemas de soluções para encaixar a previdência lego

Para que o antigo paradigma seja deslocado em direção à previdência lego e os planos de aposentadoria venham “integrados” em alguma coisa, é fundamental emergirem ecossistemas de soluções afins.

Estender as fronteiras da criação de valor da previdência complementar para o consumidor implica em “plugar” os planos de aposentadoria em ecossistemas digitais que ofereçam grupos de soluções mais abrangentes. Em outras palavras, é preciso identificar ecossistemas cujos domínios de atuação se encaixem bem com a previdência complementar.

Tipo: aposentadoria e coberturas de risco (invalidez e morte), tem a ver com “postergação de consumo” (conceito de poupança), com “gastos de dinheiro em diferentes horizontes de tempo” - curto, médio e longo prazos, com “estilo de vida” & “turismo”, com “investimentos e propósitos”, com “saúde & bem-estar”, com “patrimônio móvel & imóvel”, com “maternidade, netos & filhos” e por ai vai.

O importante é encontrar ecossistemas que tenham alguma afinidade, direta ou indireta, com os produtos de previdência complementar. A partir dai fica mais fácil e intuitivo descer ao nível granular e agrupar soluções seja B2C ou B2B.

Se o mundo já estava interconectado antes da pandemia, imagine depois dela. A previdência complementar precisa derrubar os muros que construiu em torno de si mesma. Até a terminologia atual no Brasil remete a uma coisa restrita. A legislação denomina os fundos de pensão - que oferecem planos corporativos - como “entidades fechadas de previdência complementar”. Mesmo os planos individuais, comercializados pelas chamadas “entidades abertas de previdência complementar”, nos remetem a ideia de uma porta que você precisa abrir e entrar ao tomar a decisão de comprar um plano.

O caminho para nos livrarmos dessas fronteias é passar a atuar dentro de ecossistemas ao invés de nos restringirmos a um segmento isolado. Tipo, parar de olhar para o umbigo e enxergar o resto do corpo.

Isso muda tudo, leva a soluções totalmente diferentes das existentes. Hoje, se você quiser poupar para o futuro, precisa aderir ao plano de previdência complementar corporativo da sua empresa, encontrar um corretor ou buscar uma seguradora que venda planos individuais.

O novo paradigma representa uma guinada fundamental. O fomento da previdência que dependia da busca de “dentro-para-fora” por participantes, passa a acontecer de “fora-para-dentro”. Como resultado, as organizações de previdência complementar terão que reinventar o escopo dos produtos que oferecem para consumidores e participantes.

Isso requer ir além da poupança para o futuro e da cobertura dos riscos de invalidez e morte. Passa a incluir serviços de valor agregado para o consumidor, fornecidos por um ecossistema maior, junto com uma experiência digital que convença o consumidor.

Aqueles que abraçarem essa visão, enxergarão oportunidades de negócio inovadoras, excitantes, capazes de engajar os consumidores quando e onde eles quiserem.

Algumas empresas já perceberam essa mudança e estão liderando a nova era de soluções financeiras digitais no qual a previdência lego se encaixará e será incorporada como estratégia, em um ecossistema de soluções mais amplas. Seguem três “case studies” ou “caso reais”:

SOFI é o acrônimo de “Social Finance” ou finanças sociais, criada em 2011 por ex-alunos de Stanford para conceder crédito estudantil aos alunos que não podiam pagar a Universidade, tornou-se uma plataforma digital de serviços financeiros que inclui poupança, investimentos, meios de pagamentos e empréstimos.

PIN GAN significa “bem e seguro” em chinês, é a maior seguradora da China e a segunda no mundo, perde apenas para a Berkshire Hathaway. Investindo 10% do lucro em tecnologias como IA, Blockchain e Computação em Nuvem, construiu seu negócio em torno de cinco ecossistemas: serviços financeiros, assistência médica, serviços para auto, serviços imobiliários e serviços para cidades inteligentes.

Um modelo de negócios novo, digital, customizado e baseado na simplicidade

O segmento de previdência complementar talvez seja um dos únicos setores que ainda não colocou o consumidor no centro das decisões de negócio. Ainda trata os participantes com soluções massificadas, pasteurizadas mesmo, cuja única diferenciação se restringe ao perfil de risco.

No mundo digital de hoje, que funciona com a filosofia de “customer centric”, os produtos e serviços são personalizados. O segredo dessa personalização, diferentemente do que se pode pensar intuitivamente, não está em perguntar ao consumidor o que ele quer.

A personalização bem-sucedida pode ser muito bem resumida na orientação que Steve Jobs dava ao seu pessoal na Apple: “saiam e descubram o que o consumidor precisa, não o que ele quer”. A partir daí as soluções passam a ser individualizadas.

Em nossos dias a vida acontece numa velocidade incrível e as decisões de compra podem ser tomadas a qualquer instante, basta ter a tela de um dispositivo móvel na sua frente. O desafio passa a ser, então, criar pontos de contato com o consumidor e aproveitar micro-momentos para atrair sua atenção.

Alavancar o uso de “big data” permite que as empresas personalizem com precisão cirúrgica suas soluções, fornece a velocidade necessária e ajuda a calibrar com acurácia a precificação de seus produtos e serviços. Tudo isso naquele instante exato mencionado acima.

Como obter esses dados diante da parafernália de LGPD’s mundo afora? Bem simples: a melhor maneira de conseguir dados individuais é engajando o consumidor. As pessoas dão permissão de acesso e partilham alegremente seus dados quando sabem que se beneficiarão fazendo isso. Já se foram os dias em que o consumidor não pagava nada por um serviço em troca de seus dados, porque não sabia que o produto era ele ...

Estudos mostram que as novas gerações são muito mais receptivas e estão muito mais abertas para a previdência lego do que as gerações anteriores. A Majesco, uma InsureTech com sede no Vale do Silício em São Francisco – EUA, pesquisou o interesse por soluções de seguro de vida e seguro de automóveis embutidas | agregadas em outras soluções. Compararam o interesse de consumidores da Geração Y (mais conhecida por Millenials) e Geração Z com os da Geração X e Baby-Boomers.

Ainda que não tenha sido mapeado o interesse direto por previdência complementar, existe boa correlação desta com seguros voltados para proteção de riscos de médio e longo prazos. Saca só o resultado (figuras abaixo). Apesar dos canais de compra mais populares continuarem sendo os tradicionais corretores, agentes e websites das seguradoras, há forte interesse das gerações mais novas em comprar seguros como parte de outro produto ou serviço.

A razão dos jovens gostarem dessa abordagem? Buscamos as coisas mais simples e fáceis de fazer. Embutir seguros ou previdência complementar em uma solução mais ampla tem tudo a ver com entender o que o consumidor está tentando fazer (aquilo que ele precisa) e então, tornar isso fácil e acessível para ele.

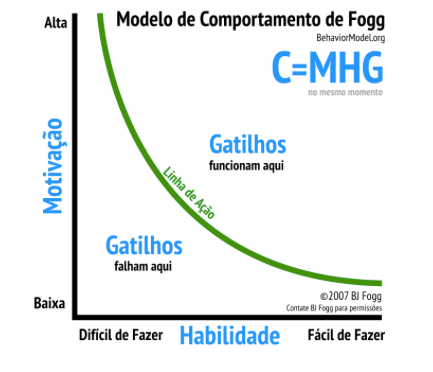

Um modelo psicológico criado pelo Dr. BJ Fogg do Laboratório de Desenho do Comportamento da Universidade de Stanford, descreve os três elementos que precisam convergir simultaneamente para que um comportamento aconteça: gatilho, habilidade e motivação.

De acordo com o modelo, que ficou conhecido por “Fogg Behavior” em homenagem a seu criador, quando um comportamento não ocorre é porque um desses três elementos não estava presente ou não foi forte o bastante para desencadeá-lo. Veja a explicação nesse video abaixo

Motivação

Pergunta: Por que o consumidor deveria querer comprar um plano de previdência complementar?

Resposta: Ele já está comprando outro produto ou serviço, então, não é necessária uma “nova” motivação para comprar o plano em outra ocasião.

Habilidade

Pergunta: É fácil comprar?

Resposta: Sim, o plano de previdência é incluído automaticamente na compra ou sugerido como uma adição conveniente para o consumidor.

Gatilho

Pergunta: Existe uma razão ou um gatilho convincente para comprar nesse exato momento?

Resposta: Sim, a provocação para adicionar o plano de previdência na compra ocorre simultaneamente, i.e. no mesmo momento, que a compra do produto | serviço primário.

A previdência lego é mais fácil de disseminar, cria uma melhor experiência para o consumidor e ajuda a fechar a lacuna de proteção financeira futura para as pessoas desprotegidas ou com proteção previdenciária abaixo da necessária.

Essa é a terceira de quatro partes desse artigo. Na quarta e última parte abordaremos o impacto que a previdência lego e a montagem de ecossistemas terá sobre os fundos de pensão e "tangenciaremos" as mudanças que o futuro das finanças trará para o segmento.

Fique ligado!

Grande abraço,

Eder.

Fonte: Adaptado do webinar “Innovation Trailblazer Series: Digital Ecosystems & The Future of Life, Annuites and Benefits”, da SVIA – Silicon Valley Insurance Accelerator e do podcast “Fintech Can Be a 1.5 Bridge Into 2.0 DeFi, no qual Camila Russo do The Defiant entrevista Simon Taylor da 11:FS.

Nenhum comentário:

Postar um comentário